文|MedTrend醫趨勢

5月6日,五一后開工第一天,與衛健委新任“掌門人”同日公開的,還有一份8部門聯合印發的文件——《關于加強重癥醫學醫療服務能力建設的意見》(以下簡稱“意見”,閱讀原文查看)。

加強重癥醫學建設,本次意見給了量化的目標:到2025年末,全國重癥醫學床位(包括綜合ICU床位和專科ICU床位)達到15張/10萬人;到2027年末,達到18張/10萬人。

ICU床位的增加,將帶動相關設備需求量劇增,比如呼吸機、輸注泵、監護儀、除顫儀、ECMO、便攜超聲等。

近千億增量市場活躍起來,最近的時間節點就在明年!

今日開盤后,三大指數走低,但器械股逆市持續活躍,領漲醫療板塊。相關企業寶萊特、尚榮醫療漲停。龍頭股方面,聯影醫療漲近2%,邁瑞醫療小幅波動-0.5%。

01、3年時間,近4倍空間

重癥醫學科又稱ICU,是醫院收治各類危重癥患者的場所,特別是在疫情期間醫院“運力”拉滿的時刻,成為社會關注焦點。

本次意見,是繼衛健委2023年7月發布《關于推動臨床專科能力建設的指導意見》,又一專科建設意見的出爐。

為了全方位推動學科建設,意見提出“能級匹配、布局合理、服務優良、平急結合”的總體要求,全文共分為六部分,包括重癥醫學醫療服務網絡建設思路、人才隊伍建設、醫療服務價格改革等。

作為衛健委“新帥”上任首日發布的文件,重癥醫學曾經是雷海潮重點關注的項目。

2022年11月17日,國務院聯防聯控機制新聞發布會上,時任國家衛健委副主任的雷海潮強調:要進一步提升在重大疫情方面的早期預警能力、風險研判能力、流行病學調查能力,也要提高臨床醫療救治,尤其是重癥救治的能力。

本次意見,衛健委定下了清晰的目標:

到2025年末,全國重癥醫學床位(包括綜合ICU床位和專科ICU床位,下同)達到15張/10萬人,可轉換重癥醫學床位(可轉換ICU床位)達到10張/10萬人,相關醫療機構綜合ICU床醫比達到1:0.8,床護比達到1:3。到2027年末,全國重癥醫學床位達到18張/10萬人,可轉換重癥醫學床位達到12張/10萬人,重癥醫學醫療服務資源有效擴容,區域布局更加均衡,專科服務能力顯著提升。

當下距離目標還有多遠?

根據《2022中國衛生健康統計年鑒》,2021年,全國醫療衛生機構重癥床位數67198張,占比僅0.71%。國內每10萬人口的重癥醫療床位不到4張。

從4張/10萬人,到18張/10萬人,未來3年,足足有近4倍的增長空間。

這也是今日引爆醫療器械概念股漲勢的“導火索”。

今日,相關醫療器械企業股價波動

02、千億規模“大禮包”從天而降

ICU建設的三個基本要素:床位、醫護人員、設備。

《意見》明確提出:

在國家緊急醫學救援隊伍里要安排重癥醫學醫護人員,并配備呼吸機、ECMO(體外膜肺氧合)、監護儀等設備以及必要的便攜設備;醫療機構內各專科ICU床位,配備滿足綜合重癥救治需要的監護與治療設備。

ICU是醫院重資產配置的關鍵科室。業內流傳一種說法,一張ICU病床僅設備配置就可能高達百萬。

據MDCLOUD(醫械數據云)統計,2023年,在同比下降8.31%的情況下,全年ICU設備公開采購金額依然居高不下,達628億,占醫療器械全行業公開采購總額的35.77%。

根據意見規劃,未來2-4年的ICU翻倍擴建,勢必引發所需配置需求量劇增,對相關醫療器械企業而言,簡單估算,至少對應千億市場增量。

誰能抓住這潑天的富貴?

從中標產品看,2023全年ICU設備下產品線:

-

內窺鏡是ICU“最愛用產品NO.1”,金額占比為38.80%;

-

其次為超聲影像診斷設備,金額占比為36.63%;

-

排名第三的是呼吸機,占比為7.69%。

其中,全年銷售額排在第一位的是奧林巴斯CV-290的內窺鏡;其次是飛利浦EPIQ 7C的超聲影像診斷設備;排名第三的是GE醫療Voluson E10的超聲影像診斷設備。

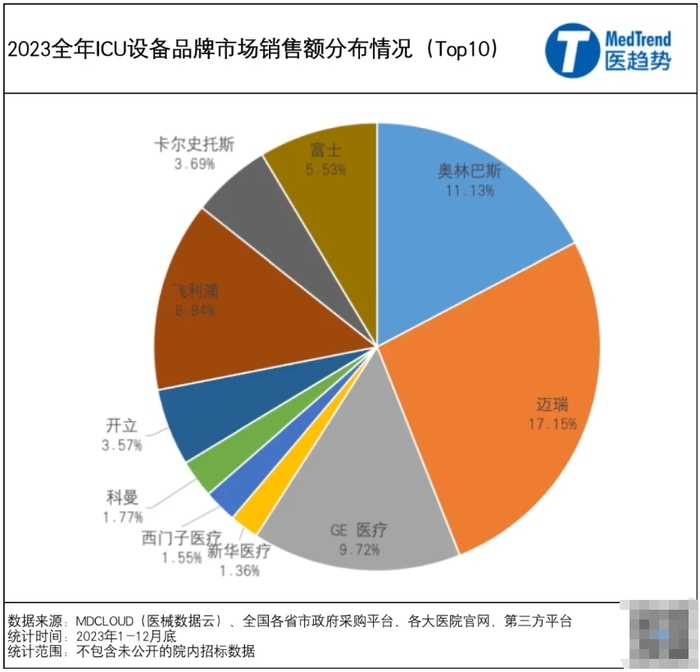

從企業角度看,2023全年,ICU設備公開采購中

-

邁瑞排在第一位,市場銷售額占比為17.15%,主要產品涉及超聲影像診斷設備、呼吸機、監護設備等;

-

奧林巴斯第二,市場銷售額占比為11.13%,包括內窺鏡、清洗消毒設備等;

-

GE醫療第三,市場銷售額占比為9.72%,包括超聲影像診斷設備、監護設備等。

其他排名前十的企業還包括飛利浦、開立、科曼、西門子醫療等,國產產品總占比超過20%,從邁瑞占據TOP 1的地位來看,國產替代已經初具規模。

事實上,ICU內的患者監護、呼吸和心臟支持、輸液泵等在內的產品可謂是競爭最激烈的醫療設備產品,許多著名國產品牌以時間換空間,跨越了研發的天花板,已經形成了較為完備的產品管線,能與國際一線械企同臺競爭。

以邁瑞為例,2004年,邁瑞旗下監護儀產品就拿到FDA認證進入美國市場。其最新一代除顫監護儀正在向高端醫院以及歐洲市場擴展。據邁瑞統計數據,其監護儀2023年在全球市場占有率排名前三。

據東北證券研報顯示,全球范圍內可以自主生產ECMO主體設備的企業主要有三家:邁柯唯、美敦力和索林,均為進口品牌。

國產ECMO的誕生多少有些“突然”。

2021年10月,微創醫療以1.23億歐元全資收購德國ECMO公司Hemovent;2022年9月,旗下“集成膜式氧合器Vitasprings獲NMPA批準上市,成為首個國產ECMO;2023年2月,完成首批上市后臨床應用,該年年報中并未披露銷售額。2023年1月,國產廠家漢諾醫療自主研發的ECMO獲批上市;今年1月,該公司宣布獲得超億元E輪投資,邁瑞是股東之一。

根據《綜合 ICU 設備配置標準》,每 10 張 ICU 床位需配置的設備包括監護儀(10 臺)、心電圖機(1 臺)、彩超(1 臺)、高流量濕化氧療系統(3-5 臺)、無創呼吸機(2-4 臺)、有創呼吸機(6-10 臺)、一次性氣管鏡(6 臺)、連續血濾系統(即 CRRT,3 臺)、ECMO(1臺)等。

以上產品涉及公司包括邁瑞醫療(監護儀、呼吸機、彩超等)、山外山(CRRT)、健帆生物(CRRT)、魚躍醫療(無創呼吸機、濕化治療儀)、怡和嘉業(無創呼吸機、濕化治療儀)、樂普醫療(心電圖機)、開立醫療(彩超)、祥生醫療(彩超)、寶萊特(監護儀等)、南微醫學(一次性支氣管鏡)、新華醫療(消毒設備)等。

2023年,盡管外部環境并不“友善”,邁瑞、聯影、開立等醫療設備企業仍取得了超20%的增長。2024年,增長勢頭能否延續,這次增量機會,是關鍵勝負手。