記者|張喬遇

5月10日,新元科技(300472.SZ)發布公告,收到深交所發出的年報問詢函。此次年報問詢函聚焦于公司業績、客戶訂單、供應商采購項目、應收賬款、在建工程等多個關鍵問題,并要求公司針對這些問題做出書面說明。

5月10日收盤,新元科技股價下跌3.65%,報收于5.55元,換手率2.87%,成交量為7.22萬手,成交額4027.69萬元。

近兩年,新元科技業績持續低迷,特別是2023年,公司實現營業收入2.34億元,同比大幅下降58.76%。作為專注于數字化智能裝備的研發、制造、銷售并提供相應的成套解決方案的企業,新元科技的業務產品包括智能輸送配料裝備、綠色環保裝備、智能數字顯控及存儲裝備、硅料循環利用智能裝備、智能專用裝備、廢舊輪胎熱裂解資源化利用產品及5G網絡設備等。

然而,2023年年報顯示,公司多項業務表現均不理想。其中,智能輸送配料裝備實現營業收入0.33億元,同比下降67.08%,智能數字顯控及存儲裝備實現營業收入1.43億元,同比下降30.43%。還需指出的是,公司硅料循環利用智能裝備上期還實現營業收入2.21億元,本期卻未能實現任何收入。更為嚴峻的是,新元科技當期虧損2.02億元,同比下降166.52%。公司本報告期綜合毛利率17.01%,同比下降15.66個百分點。

事實上,新元科技的業績下滑并非偶然,自2022年起,公司的營業收入已經開始同比下降17.10%。對于業績下滑的解釋,公司兩次提到主要受整體經濟及行業形勢影響,導致應收款項回款周期較長,賬齡結構的變化使得本期計提了較大的減值損失。另一方面,受整體經濟及行業形勢影響,應收款項回款周期較長,賬齡結構的變化導致本期計提減值損失。

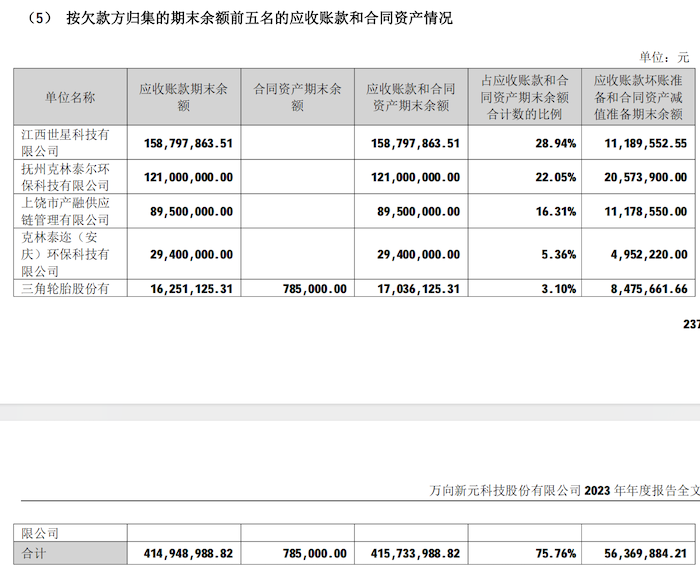

值得注意的是,盡管整體業績不佳,但新元科技與江西世星科技有限公司(下稱:“世星科技”)之間的重大合同仍為公司帶來了一定收入。該合同涉及存儲中心項目,本期銷售收入金額達到1.05億元,占收入總額的比重高達44.98%,該重大合同累計已確認收入3.41億元,應收賬款回款3.01億元。然而,盡管該合同為公司帶來了一定的現金流,但其毛利率僅為16.5%,這也引發了監管的關注。

為此,深交所要求新元科技結合重大合同的具體內容、主要銷售產品及價格、業務模式、主要原材料供應商、采購產品類型及價格、合同毛利率、同行業可比公司情況等,說明重大合同主要標的產品技術壁壘、技術來源及具體生產流程,業務毛利率較低的原因及合理性,與同行業公司相比是否存在較大差異。

需要指出的是,按照欠款方的不同,對應收賬款和合同資產的期末余額進行歸集,其中金額最大的也是世星科技,2023年應收賬款期末余額1.59億元,占應收賬款和合同資產期末余額的比例為28.94%。

監管要求新元科技結合與世星科技重大合同和其他合同的差異,說明重大合同應收賬款回款較好,而應收賬款余額較大的原因,并結合相關款項賬齡、合同履行情況等說明壞賬準備計提是否充分合理。

截至2023年,新元科技應收賬款余額為8.60億元,其中賬齡3年以上的應收賬款余額2.51億元,占比達29.19%;壞賬準備期末余額3.50億元,計提比例達40.75%。

除了應收賬款問題外,新元科技還終止了相關募投項目的建設。2023年,公司在建工程余額為1.61億元,主要為“20萬噸/年廢舊輪胎資源化循環再利用項目一期工程”。

2024年4月26日,新元科技發布《關于終止募投項目二期建設的公告》稱,“廢舊輪胎資源化循環再利用項目”一期項目已投入試生產,已基本滿足現階段及未來一段時間的市場需求,擬終止項目二期建設。

據當時公告披露,該決定系基于對當前宏觀經濟環境、行業市場環境的考慮,并綜合考慮公司目前經營發展的實際情況,本著審慎投資、優化資金使用效率的原則,后續有需要時再使用自有資金進行建設。

監管要求新元科技結合行業情況、項目核心競爭力與技術來源、試生產效益、建設地點等,說明廢3舊輪胎資源化循環再利用項目與公司現有業務的協同性,是否實現預期效益,在建工程主要供應商信息及是否為關聯方、供應商確定方式、采購項目及金額、同類采購項目對比情況等。請年審會計師核查并發表明確意見。