文|首條財經 喬治

編輯|陳晨

風品|李莉

剛剛落幕的2024年北京車展,讓新能源電車再火一把,各種新品引爆社交圈,不斷刷新車迷的認知上限。不過若將目光移到海口,你可能會被街頭不充電不加油的氫燃料汽車駐足。

就在一個多月前的3月30日,海馬氫燃料電池汽車示范運營啟動儀式在海口舉行。20臺海馬7X-H有序排開,十分亮眼。率先在海口市內提供網約出行服務,穿梭于城區、機場、高鐵站、碼頭等。

相比純電動汽車,氫燃料汽車有續航里程長、快速補能、低溫性能好、可徹底回收利用等優點。聚焦海馬7X-H車型,一次加滿氫氣僅需3至5分鐘,續航里程可達800公里,百公里氫耗低至0.87kg,可在零下30℃高寒環境中正常使用,電堆使用壽命30000小時。眾多優勢聚集,一時間海馬風光無兩。

但不得不說,當下國內新能源市場還屬電車時代。上述新品有多能打,貢獻多少銷量仍要打個問號。可看看最新業績單,留給海馬的騰挪空間、等待時間還有多少呢?

1、一季度“開門黑” 亟待規模效應

4月23日,海馬汽車發布年報季報:2023年營收25.84億元,同比增長7.25%,凈利-2.02億元、同比減虧87.12%。改善之態令人振奮。然2024年一季度營收4.32億元,同比減少57.97%;歸母凈利-8591萬元;同比增虧64.89%。

年虧又季虧,且開年營收下滑,難免讓外界泛些嘀咕,盈利能力何以羸弱?2024全年業績又會怎么走?

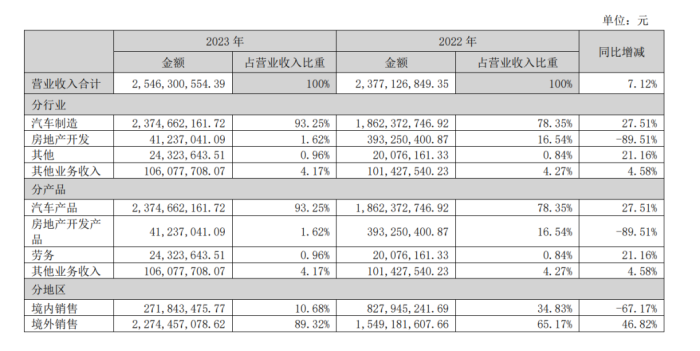

分行業看,2023年房地產開發業務同比下降89.51%,由3.39億元降至0.41億元;占比由2022年的16.54%降至1.63%;汽車制造收入23.75億元同比增長27.51%,占比從78.35%升至93.25%。作為一家傳統汽車企業,主業占比增長無疑是件好事。

但拉長時間線,2017年以來整體成長性、穩健力難言樂觀。2016年凈利潤為2.3億元,2017 、2018 年轉負為-9.94 億元,-16.37 億元;營收2016年為142.39億元,2017年為96.83億元,2018—2019年為100.79億元、52.98億元,堪稱斷崖式下墜。

好在2019年、2021年凈利轉正,分別錄得0.85億元、1.12億元;但扣非凈利依然為負,錄得-7.31億元、-4.33億元。2022、2023年則凈利持續為負。

眾所周知,汽車是極燒錢的生意,尤其處于方興未艾的新能源車企。以“三劍客”蔚來、小鵬、理想為例,2023年分別營收556.18億元、306.76億元、1238.51億元,凈利潤為-207.2億元、-103.76億元、118.1億元。即便理想如愿盈利,也是成立8年來的第一次。放眼整個新能源車圈,此前只有比亞迪和特斯拉“獲此殊榮”。

總結理想扭虧原因,銷量拉升貢獻首當其沖。其財報顯示,2023年營收1238.51億元,同比增長173.5%,全年共交付新車 376,030 輛,同比增長 182.2%。可以說,快速起量、規模效應是擺脫虧損泥潭的不二法門。

2018年以來,海馬汽車銷量一度持續下滑,從6.76萬輛一路降到2萬輛左右。時間拉回到2016年,彼時海馬可謂“鮮衣怒馬”,年銷量216,468輛,同比增長19.3%,領先14.9%的行業增速。142.39億元的總營收達到歷史高值,妥妥的實力“白馬”。

遺憾的是,2017年出現拐點,年銷14.04萬輛同比下滑35.14%,業績更出現近8年首虧。2018年向下勢頭更猛,全年銷量腰斬僅售出新車6.7萬輛。2019年-2020年繼續降至2.95萬輛、1.78萬輛。2021年回升到2.95萬輛,2022年又下降17.35%至24392臺,好在2023年同比增長14.62%達到27957臺,但仍不及2021年水平,僅為2016年的六分之一。

且增勢能否延續要打個問號。2024年一季度銷量合計僅1871輛,同比下降82.58%。主要車型均大幅減少:SUV產品前三月銷量分別為567輛、480輛、480輛,同比分別減少60.82%、80.97%、88.89%;MPV車型為119輛、148輛、77輛,同比分別減少73.67%、82.71%、93.25%。

在競爭格局日益固化、強敵紛紛崛起的大背景下,海馬上述起伏跌宕的銷量表現自然不是加分項。行業分析師王彥博表示,汽車產業拼的就是規模效應,銷量、交付量指標是重中之重。當下正是新能源車企們爬坡升級、跑馬爭奪市場、重塑市場的關鍵滲透期,保證銷售是新老企業生存下去的前提。尤其面對頭部競品的一輪輪價格戰,只有規模夠大才能抗住內卷,為殘酷競爭留下騰挪空間。

不算多苛求。據中國汽車工業協會最新數據,2024年1-3月,我國乘用車產銷分別完成560.9萬輛和568.7萬輛,同比分別增長6.6%和10.7%。其中,中國品牌貢獻尤為突出。乘用車共銷售339.2萬輛,同比增長26.4%,占乘用車銷售總量的59.6%,市場份額增長7.4個百分點至59.6%,,堪稱獲得一個“開門紅”。

面對行業繁華,海馬汽車卻出現季度“開門黑”,不能不說是一種遺憾,背后有何牽絆呢?

2、研發費連降三年 靠啥贏在未來

大市場更強競爭,一切產品力說話。

公開信息顯示,海馬汽車成立于1988年,是國內最早車廠之一。靠MPV“起家”,無論早期的普利馬,還是后來的福美來MPV、海馬7X,都有不俗口碑。

然隨著時代更迭,新競品分食,自身產品線逐漸老舊,海馬市場競爭力開始下滑,銷量漸漸神勇不再。據車主之家統計,2023年海馬8S和海馬7X的月均銷量一直在三位數;海馬7X-E單月銷量更只有兩位數。產品線單薄,難言多少市場存在感。

雖然2023年銷量止住跌勢、同比增超14%,可不足3萬臺的體量依然顯得羸弱。要知道,比亞迪僅2023年12月銷量就達到34萬臺、理想為50353輛、吉利超15萬臺、長城突破11萬臺。

追其原因,除了行業強敵環伺、競爭激烈,自身往期的錯付誤判也值反思。

2017年至2023年,海馬研發費分別為4.80億元、6.31億元、2.03億元、2.66億元、2.46億元、2.35億元、2.12億元。能看出2019年是一個分水嶺,之后體量一直未破3億元,且近三年連續下滑。2024年一季度研發費0.45億元,同步再降13.9%。

都說不創新無未來,在新老交替、格局重塑的汽車業表現尤為明顯。從業者為了保持市場份額、不落伍不掉隊,可謂紛紛加碼研發投入、以提升產品競爭力黏住用戶。

以長城汽車、長安汽車為例,前者僅2023年前三季研發投入就達85.44億元(含資本化研發投入加費用化研發投入47.07億元),同比增長64.74%,主要用于在新能源與智能化等高新技術領域研發布局;后者研發費34.42億元,漲幅達65.09%。

兩相對比,高下立判,海馬汽車靠什么驅動核心成長、贏在當下未來呢?

瀏覽車質網,一些成熟車型的品控質疑聲不容忽視。

3、從強勢跨界到賣資自救,氫能故事好講不

客觀而言,為提振業務、成長性,企業一直不缺努力。據官方資料顯示,目前海馬集團旗下擁有汽車、金融、地產三大產業板塊。

2013年,第一個房地產項目海馬公園在鄭州上市,拉開了海馬汽車進軍房地產的大幕。據創業邦,2015年,海馬以總價5.97億獲得鄭州經開區76畝地,成為當時新地王;一年后又豪擲15.32億拿下鄭州經開區的地王…… 以至曾有輿論稱企業為“被造車耽誤的賣房能手”。

金融方面,2008年海馬汽車成立了海馬財務,后又相繼設立海田小貸、海田金融、海馬基金等金融公司,還參股了海南銀行。2017年更拿下“一照難求”的壽險牌照。

只是一番跨界,業績卻每況愈下、接連出現的虧態,引發外界盲目跨界、不務正業的質疑。

終于2019年,海馬汽車被實行“退市風險警示”。萬分緊急下,退居幕后6年的海馬汽車董事長景柱宣布重回臺前。通過“賣房”“賣資”、轉讓股份等方式,解決了流動性危機,2021年5月成功“摘星脫帽”。

但明眼人都知道,這只是權益之計。如果核心盈利能力不根本改善,海馬危機就不能徹底解決,2022、2023年企業連續錄得虧損。據海馬汽車官網,景柱重返前線后曾坦言 " 當前面臨的困難比前幾次創業都要大 "。

顯然,這位行業老帥對脫困是有清晰認知的。冰凍三尺非一日寒,除了跨界步子太大,選擇為小鵬代工也值考量。

據長江商報統計梳理,海馬汽車自有品牌2022上半年銷量僅3113輛,僅占總銷量的23.72%。過多依賴代工,造成企業缺少自家拳頭產品、研發力下滑、進而迭代滯后失去差異化優勢。

當然,海馬汽車也有戰略創新布局。早在2013年,就開始投資研發氫燃料電池汽車,是中國最早開展氫燃料電池乘用車研發的整車企業之一。2023年報稱,氫燃料電池汽車海馬7X-H已正式啟動示范運營推廣,今年將逐步開展海南島內示范運營;首款B款新能源汽車海馬EX00爭取年底實現量產上市。值得一提的是,該車是海馬和豐田汽車合作共同打造的首款氫能車型。

10年磨劍,戰略定力、實操韌性可嘉可敬。可最終能泛起多少市場水花,仍需時間來作答。

公開研究顯示,氫氣是目前為數不多的能實現能源在時間空間轉移的載體,且完全清潔無污染。不過氫能汽車的發展瓶頸也不少,如技術不成熟、成本高昂、缺乏基礎補能設施,

應用場景主要在工業,更廣闊的家用“最后一公里”問題讓其無法成為新能源車市的主流。

同時還有安全性挑戰。中國氫能產業技術創新與應用聯盟執行秘書長李洪波表示,相比電動汽車,氫能汽車擁有補能方便、行駛里程長等優點,但也存在大規模高質量氫氣供應的安全儲存和運輸問題,需要更明確的使用場景。

據中汽協數據,2023年前8月,氫燃料電池汽車累計銷量為0.3萬輛。

簡言之,氫燃料汽車依然小眾,海馬汽車短期想靠此提振銷量業績,難度幾何呢?

根據協議,海馬與豐田力爭2023年投入小批量(200臺)開展示范運營,并于2025年規劃2000臺運營規模。

行業分析師王婷妍表示,豐田汽車純電動領域發展并不理想,與海馬汽車的上述合作屬于“小步慢走”,這也讓外界對海馬押寶氫能的戰略存在疑慮。放眼市場,涉足氫能乘用車的車企不多,且已出現打退堂鼓者。賽道還在襁褓,拋開有無“賭一把”成分,想靠此提振窘迫業績似乎有些“遠水難解近渴”,氫能故事并不太好講。

4、回歸專業專注 等待浴火重生

當然,有夢想總是幸福的。

3月11日,海馬汽車公告稱,擬將旗下全資子公司,簡稱海馬新能源及全部資產,委托鄭州航空港公司管理,托管期限5年,托管保證金1.99億元。

截至2024年1月底,海馬新能源資產總額3280.22萬元,負債總額655.86萬元,凈資產2624.36萬元。

國資入局,對企業盤活脫困應是一大利好。海馬汽車公告中表示,將海馬新能源委托鄭州航空港公司管理,是公司持續優化資源配置、盤活存量資產的具體舉措。托管后,經營方面對公司相關業務無不利影響;同時一方面獲得托管保證金,可提高資產流動性并取得相應資金收益;一方面可節約相關管理成本,提升經營效益、有利聚焦資源做好主業。

能否點石成金,拭目以待。起碼從2023年,房地產開發業務大降89.51%,汽車制造收入增長27.51%看,海馬汽車回歸主業、精進主業之心是決絕的。當年,企業經營活動產生的現金流量凈額7.70億元,同比大增204.31%。

疊加上述近2億元的托管保證金,都為海馬汽車的主業聚焦、資源盤活市場反攻增添幾分底氣。

1萬小時定律告訴我們,專業專注是邁向成功的開始。沉舟側畔千帆過,病樹前頭萬木春。歷經多年陣痛、種種磨難,海馬汽車正在努力回到正確航道,離浴火重生、否極泰來還差幾把火呢?