文|首條財經 大鵬

編輯|可樂

風品|一然

乍暖還寒。從房地產到建筑業,市場復蘇信號明確、曙光就在眼前,但最后的筑底洗牌仍讓從業者感到陣痛。

4月24日晚,廣聯達發布2024年一季報:營收13億元,同比減少0.93%;歸母凈利607.81萬元,同比減少94.92%;扣非凈利-138.73萬元,同比下滑101.48%。

對于三降,廣聯達解釋稱一季度數字新成本新簽合同有所下滑,施工業務有所下滑,一直以來施工交付實施成本居高不下。

話雖如此,可要知道2023年企業就已營利雙降,尤其凈利潤降超88%僅錄得1.16億元,為近8年新低,營業凈利潤率僅1.82%。

年降又季降,如此成績單資本市場難言討喜。截止5月8日收盤價11.51元/股,距2023年高點55.64元/股,累跌78.19%,市值僅191.6億元。

曾幾何時,廣聯達在A股是風光無限的績優股。2021年營收56.2億元,同比增長40.3%;凈利潤6.6億元,相比2020年翻倍增長。彼時的年度投資者大會吸引327家機構參與,其中不乏淡水泉、紅杉資本等頭部PE,易方達基金、天弘基金等大型公募。當年1月企業股價站上高點91.56元,對應市值破千億。

高峰低谷、劇烈起伏間,廣聯達經歷了什么,又該如何走出困境呢?

1、應收賬款超9億,警惕現金流壓力

2023年,廣聯達營收迎來近八年的首次負增,凈利同比下降88.02%;疊加2024年一季度的雙降,下滑趨勢似乎有所加碼。拉長時間線,上一次雙降還要追溯到2015年:營收15.39億元,增速-12.53%;凈利2.42億元,同比增速-59.41%。

即便如此,外界仍有審視聲音。比如扣非凈利與凈利間的顯著差異。2023年凈利為1.16億元、扣非凈利僅5442.87萬元;2024一季度前者為607.81萬元、后者則虧損138.73萬元。

追其差異原因,政府補助是一個考量。據2024年一季報,公司計入當期損益的政府補助為615.12萬元,已超過當季凈利潤絕對值。2023年更高達6605萬元。年報披露稱,主要為政府課題研發補助、政府獎勵等收益。

行業分析師孫業文表示,補助有助企業豐富盈利來源、增強抗風險力,但若自過多長期依賴,可能減弱公司市場競爭力和自我調整能力。唯有不斷提高可持續的盈利模式,核心業務能力,才是改善業績的長久之計。

深入業務面,2023年,廣聯達數字成本業務營收入51.70 億元,同比增長 8.33%。報告期內簽署云合同35.64 億元,同比下降 9.08%;數字施工業務營收 8.62 億元,同比下降 35.00%;數字設計業務營收入0.87 億元,同比下降 27.53%。海外業務占比3%,國內業務占比97%。

整體看,廣聯達業務主要面向建設方、供應商等產業鏈中的參與者;營收受建筑業市場景氣度影響較大。在2023年一次機構調研中,企業曾坦言,雖然基建投資繼續保持增長,但房建項目的投資和開工依舊在下滑,建筑業處于洗牌階段,短期客戶缺乏信心,業務投入相對謹慎,進而影響了業務開拓。

2024年一季度,廣聯達應收賬款9.54億元。2021至2023年分別為4.95億元、10.4億元、8.42億元。應收賬款高企,除了警惕壞賬減值風險、現金流壓力,一定程度上也體現了市場話語權、產品競爭力亟待提升。

2023年,廣聯達經營活動產生的現金流量凈額6.37億元,同比下滑61.34%,2024年一季度為-7.5億元。同時信用減值損失同比增加196.29%。主要是應收賬款余額同比增長,相應計提的減值準備增加導致。

2、三費上升 凈利率不足2%,精細化追問

廣聯達素有“工程造價軟件龍頭”威名。作為國內知名數字建筑平臺的服務商,擁有數字成本、數字施工、數字設計業務三大業務板塊和數字建設方、數字城市、數字供采、數字教育、數字金融等數個創新業務單元。

也基于此,其業績興衰與房地產業密切相關,周期起伏較強。

據國家統計局數據,過去十多年間,國內住宅新開工面積由2005年的5.5億平方米一路上升,至2010年翻倍至12.9億平方米,之后一直維持在10億平方米以上的水平,2019年達至16.7億平方米高峰。

2021年起開始變陣,新開工面積明顯下降,2022年大幅下探39%,僅8.8億平方米。2023年再降21%至6.9億平方米,廣聯達自然裹挾其中、甘苦自知。

疊加外部經濟環境緩慢復蘇,影響了部分業務拓展;客戶雖有強烈數字化轉型需求,可是出于普遍控制成本費用的考慮,相關投入變得謹慎,業務成交周期變長。

玩味的是,2024年一季度,廣聯達管理費用同比反增1.35億元,上升47.62%。追其原因,公司在2024 年初對部分業務調整,對相應崗位人員進行了優化。人員優化所帶來的相關費用一次性計入當期的管理費用,導致費用大增,進而影響歸母凈利。

以前,年度募資投資項目在年初結項轉入無形資產后開始攤銷,如西安研發基地年初投入使用轉入固定資產開始折舊,折舊攤銷增加約2億元;受部分業務板塊增速未達預期影響,2023年度企業資產減值較2022年度增約1億元,進而影響了盈利表現。

除管理費外,2023年銷售費20.08億元,同比增加18.79%,占營收比30.76%,主要為銷售人員增長相應人力成本、差旅交通費、辦公租房折舊、業務宣傳費等增加所致。

具體構成中,人力成本居高不下。職工薪酬14.4億占比72%,增加約2.75億同比提升23.6%。不過銷售人員卻從4664人降至4127人。對此增減,財報并沒給出太多解釋,但結合營利雙降,在成本管理、精細化運營上企業應還有提升空間。

2023年公司毛利率82.52%,凈利率卻處在低位、下滑明顯:2019年至2023年分別為7.35%、9.66%、12.92%、15.45%、1.83%;

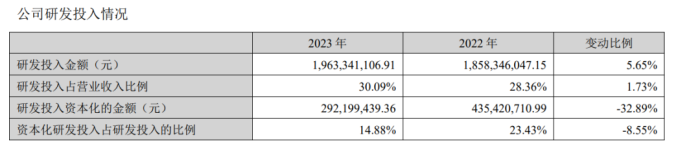

2023年,研發費同比增加5.65%,占營收比由28.36%升至30.09%;研發費資本化比14.88%,較上年大幅下降,不過占比依然不算低。

三費上升,可見企業仍對市場不乏信心,然最終營收不增反降、凈利大滑,難免讓外界多些審視目光,投入精準度、精細化水平上有無反思處呢?

3、回購、減持、質押,契約精神質疑

2024年1月5日,有脈脈網友爆料“廣聯達全員績效清零”,近百位網友回帖“符合事實”、“感同身受”等,一度讓公司上了熱搜。據封面新聞,廣聯達在脈脈上的企業評分一度跌至3.7分。

面對輿論壓力,廣聯達總裁辦公會發布致全體員工的公開信,表2023年的經營結果未能達預期,決定調整其績效獎金政策,以適應當前經營狀況。

拉長維度,類似爭議并非首次出現,據封面新聞,2022年廣聯達就曾通過“把績效獎金打骨折湊夠了9.5億的利潤”。在廣聯達企業號點評區,多位員工給公司打出一星甚至0.5星差評,質疑缺乏契約精神。

玩味的是,績效收緊的同時,公司進行股份回購。2023半年報發布股份回購方案顯示。擬出資3億元至5億元回購公司股票,回購價不超45元/股,回購股份用于股權激勵或員工持股計劃。

截至 2024 年 3 月末,公司通過回購專用證券賬戶以集中競價交易的方式已累計回購股份 15,705,867股,占公司股份總數0.9434%,最高成交價24.50元/股,最低為15.00元 /股,成交總金額312,775,001.30元(不含交易費用)。

另一廂,2023年4月15日,廣聯達披露董事高管減持預披露公告。董事袁正剛、劉謙、王愛華、何平以及高級管理人員李樹劍、云浪生、汪少山計劃于2023年5月11日至2023年11月10日以二級市場集中競價或大宗交易方式減持股份合計不超167萬股。

一邊回購一邊減持,一時間讓人捉摸不透。

減持同時,還進行股份質押。據環球老虎財經,即便公司賬上躺著26.62億,實控人刁志中仍在質押股份。廣聯達接連披露三份《關于控股股東部分股份質押的公告》。其中,質押起始日為2024年1月4日的質押股份量為530萬股和260萬股;質押起始日為1月11日的質押股份數量為200萬股;質押起始日為1月22日和1月23日的質押量分別為720萬股和440萬股。以上質押股份均為補充質押。

同花順數據顯示,截至2024年1月24日,刁志中所持2.66億股中,累計質押8440萬股,占所持股份量的31.72%,占公司總股體5.07%,最近解壓日期為2024年3月19日。

一番資本騰挪操作,外界最關心的還是企業后續方向。回顧2023年初,廣聯達管理層在業績說明會上喊出2023年營收、凈利潤雙增30%的目標,董事長刁志中更表示2025年營收較2022年翻番。可從上述實際成績單看,相距甚遠。

據華夏時報消息,2023半年報的投資者交流會上,被問及2025年營收翻番的目標還能否作數時。廣聯達工作人員僅表示,“我覺得咱們聊的不是同一個概念,我們年初是提過今年營收利潤同比增長30%,不過這是一個業績指引。”

4、行業長坡、技術厚雪,上坡風景獨好

有市場增長信心總是好的,但要不落為畫餅質疑,還需腳踏實地、不低估困難也不高估預期。

長遠看,行業機會仍存、前景依然可期。IDC數據顯示,中國數字建造市場在2025年前預期保持10%以上的復合增長率,高于建筑業增加值歷年3-7%的增速。

建筑業數字化轉型前景廣闊,作為龍頭廣聯達若能審時度勢、保持戰略定力、穩扎穩打苦練專業內功,熬過當前洗牌周期,后續不缺反轉乃至逆襲的可能。

廣聯達也確實在轉型發力,據年報披露,其自研建筑行業 AI 大模型已完成,能夠對建筑行業數據進行知識增強問答、自動化、分析、生成增強基本能力計算。

同時成立AI創新院專注研發,并加強AI與產品結合。推出了應用如‘項目經理助手’,未來將在造價大數據和工程交易等領域推出更多AI產品。能否形成盈利模式還未可知,可AI時代已成大勢卻是不爭事實,廣聯達上述布局若能精準高效,大概率還會走在行業前列、吃到頭部紅利。

這得益于多年來持續的研發投入,積累了技術護城河。據中國財富網,公司獲2023年“華夏建設科學技術獎”一等獎;剛剛過去的4月又獲批國家企業技術中心。據悉,三維圖形引擎是公司核心技術,作為支撐行業數字化轉型與 BIM 應用的基礎核心技術,廣聯達是國內唯一能做技術平臺、圖形平臺的企業。

未來,業務端將大力向城市更新、保障房、市政公共建筑、工業、產業園區、自建樓宇、公路橋梁等基建領域拓展,以減輕房地產業的周期拖累。

IDC相關報告曾指出,作為國民經濟支柱產業,中國建筑業規模巨大,又正經歷升級換代,優質龍頭的發展空間依然誘人。

種種而觀,廣聯達正處轉型升級的爬坡關鍵階段。向上的路很累很較勁,卻也很酷風景獨好。2023年業績承諾落空,2024年能否煥然一新、扳回一局?不妨把答案交給時間。