文|侃見財經

能鏈智電“跌入險境”。

美東時間5月9日收盤,昔日“知名獨角獸”能鏈智電美股股價已連續7個交易日跌破1美元,最新股價僅剩0.87美元。

根據納斯達克的退市標準規定,持續上市的標準為最低報買價不得低于1美元。意味著,能鏈智電的處境已經非常危險。

從行情圖可以看出,能鏈智電的這一波下跌始于2023年4月,從最高點的12.78美元一路跌至0.87美元,累計跌幅已超過93%,市值僅剩2.24億美元。

如今有多落寞,昔日便有多輝煌。

據能鏈官網統計顯示,從2016年成立至上市前,能鏈智電已經完成15輪融資,融資總額超75億元。

曾作為新能源獨角獸,能鏈智電號稱“中國充電服務第一股”,赴美上市之初一度被資本瘋狂追捧,其總市值曾高達33億美元(約合人民幣240億元),市場對其寄予厚望。

能鏈智電在新能源領域的布局也非常廣,自2023年以來,能鏈智電不斷拓展其充電服務生態,新增了與吉利、現代、極氪、問界、長城、廣汽能源、深藍汽車等主機廠的合作。此前已與“蔚小理”、極狐、嵐圖等品牌建立的合作關系,目前已覆蓋國內主流新能源主機廠。

那么,“中國充電服務第一股”能鏈智電何以至此?

“流血不止”

最新消息顯示,能鏈智電于5月9日正式披露了其2023年經審計的全年財務報告。但從股價表現來看,資本市場對這份成績單似乎并不滿意。

據介紹,能鏈智電是中國最大、發展最快的電動汽車充電服務提供商之一。其一方面為新能源車車主提供充電服務,也為充電運營商提供互聯互通服務。同時,還面向充電樁制造商、充電運營商、主機廠、企業等主體提供包括選址咨詢、軟硬件采購、EPC工程、運營運維、儲能、光伏、自動充電機器人等在內的一站式服務。

在業務運營方面,財報數據顯示,能鏈智電在2023年完成了2.14億筆的充電服務訂單,同比增長75%;全年交易額達到47億元,同比增長74%。

截至2023年第三季度,能鏈智電累計覆蓋充電槍超76.7萬把,連接充電站超7.3萬座,能鏈智電充電量13.83億度,占中國公用充電量21.8%。

盡管業務擴張迅速,但資本市場擔憂的是,能鏈智電的盈利能力。

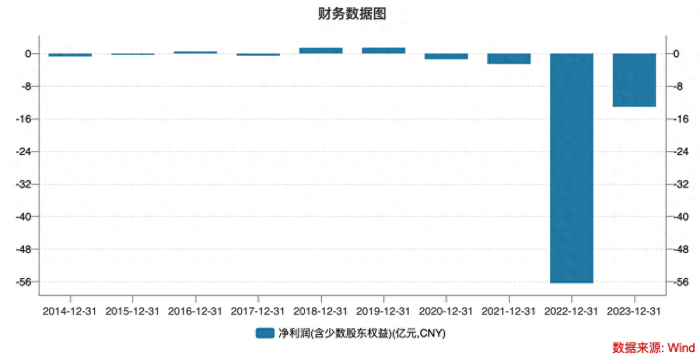

據財報顯示,能鏈智電2023年全年營業收入3.2億元人民幣,同比增長245%;2023年凈虧損達13.07億元。據Wind數據顯示,能鏈智電已連續四年錄得虧損,累計虧損金額高達73.24億元。

2024年一季度,能鏈智電的虧損仍在持續。據財報顯示,第一季度,公司實現營收0.96億元,凈利潤虧損2.28億元。

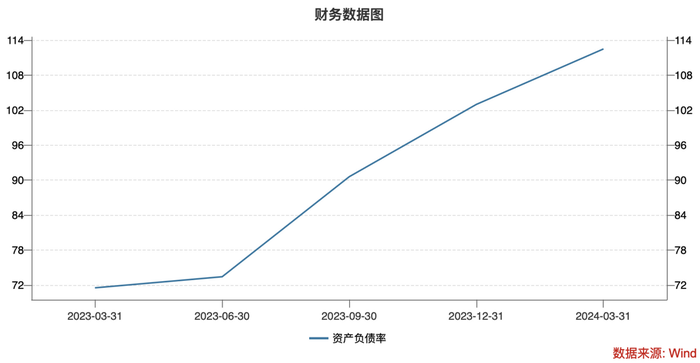

值得注意的是,隨著業績虧損,能鏈智電的資金鏈也愈發緊張。截至2024年一季度末,能鏈智電的資產負債率已高達112.5%,較2023年年末進一步提升,也遠遠超過了70%的通用警戒線。意味著,能鏈智電所面臨的財務風險比較高的。

盡管營收實現了高速增長,但復盤其財報數據不難發現,能鏈智電的營收增長高度依賴營銷支出。

財報數據顯示,能鏈智電的2023年毛利相比前一年增加了0.83億元,但同期的銷售費用則大幅增加了2.06億元,增幅超100%。

拉長周期來看,能鏈智電的營銷費用一直逐年遞增,燒錢不斷。

因此,市場擔憂的不確定性是,能鏈智電后續還需要“燒”多少錢仍是個未知數。

“危險處境”

眾所周知,新能源賽道正處于高速發展期,新技術的迅速涌現,市場格局也正在迅速變化。

目前來看,能鏈智電所面臨的競爭環境似乎非常危險。

相比較大手筆的營銷費用,能鏈智電在研發投入則明顯不足,缺少核心技術,因此只能依靠充當第三方平臺獲取利益。

能鏈智電股價下跌的關鍵時間點是2023年8月,當時,能鏈智電旗下APP快電在多個城市陸續上線VIP客戶充電0服務費活動,以吸引新能源車主用戶。

此舉直接引起了各大充電運營商的不滿。

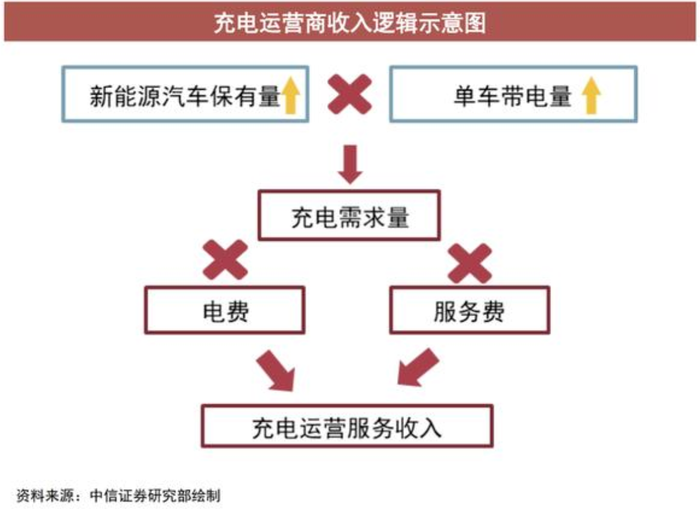

需要介紹的是,新能源車主充電的費用主要分為兩項,一是直接繳納給電網的電費,二是給充電站的服務費。其中,服務費是充電運營商的主要營收收入。

這也意味著,快電的0服務費活動,受影響最大的是充電運營商。天風證券分析師孫瀟雅表示,就單樁盈利空間而言,由于電價基本平進平出,差額收益少,現階段盈利空間基本來自服務費。

因此,能鏈智電此舉瞬間惹怒了充電運營商。隨后,特來電、星星充電與云快充集體宣布,共建優質穩定的充電互聯網絡,并下架了快電70%左右的充電樁。

要知道,特來電、星星充電是國內最大的充電運營商。企業預警通信息顯示,截至2023年3月,特來電和星星充電市占率分別為我國充電運營企業的第一名和第二名,約占總市場的40%左右。也就是說,快電失去了將近40%的市場總量。

因此,這一消息出來后,圈內一度傳言能鏈智電遭受“致命重創”。

盡管能鏈智電不斷否認,快電高層也強調,對于業務影響小于10%,幾乎沒有影響。但市場并不買賬,2023年8月至今,能鏈智電股價一瀉千里,跌跌不休。

與此同時,快電還要面臨對手的挑戰。充電樁的獨立運營商紛紛掀起價格戰,像特來電、星星充電等企業集體讓利、降低價格。

結 語

成立至今,能鏈集團在不到8年時間內,迅速擴張,目前擁有能鏈智電、團油、能程科技、中能鏈、能企服等多項業務,其無疑搭上了新能源時代的風口。

據中國充電聯盟公布最新數據顯示,截至2023年9月,全國充電設備累計數量為764.2萬臺,同比增加70.3%。此前,工信部曾提出“2025年實現車樁比2:1,2030年實現車樁比1:1”的目標。

無論是市場需求,還是政策面,當前中國的充電服務行業的前景依舊一片大好。

但殘酷的現實是,在瘋狂加杠桿擴張的背景下,一旦風口轉變,企業沒有跟上節奏,處境便會非常危險。

當前的能鏈智電,似乎已經陷入危險境地。一方面,快電的行業地位岌岌可危;另一方面,新的增長曲線仍沒有找到,且公司資金鏈愈發緊張,能否繼續燒錢擴張成為了未知數。

能鏈智電能否逆境反轉,或許只能交給時間。