文|酒訊 子煜

編輯|方圓

每一個“百億目標”都如同吊在馬兒前面的胡蘿卜,吸引酒企們馬不停蹄。

縱觀20家上市白酒企業年報,算上2023“新人”今世緣,8家企業位列百億俱樂部。白酒板塊之外西鳳酒剛剛官宣突破百億規模,如今躋身白酒百億俱樂部的白酒企業數量已達到12家。

100億規模對于“準百億”企業們是目之所及最有誘惑力的目標,而突破百億的企業們仍在產品、市場等方面尋求更快加速度。隨著百億陣營的有機變化,行業格局也正在重構。

01 百億“新人”

百億營收規模是一線酒企“分水嶺”,也是下一階段行業競爭的入場券。

2023年,百億區間迎來了“新人”今世緣和西鳳。年報顯示,2023年今世緣實現營業收入100.98億元,同比增長28.07%;歸屬于上市公司股東的凈利潤為31.36億元,同比增長25.3%。年初,西鳳酒在百億慶典暨2023年度全國經銷商供應商總結表彰大會上公布,2023年銷售收入103.4億元,正式躋身白酒企業百億陣營。

抬頭看,200、300億陣營也在“納新”。2023年,古井貢酒實現營收202.54億元,同比增長21.18%,位于白酒上市公司第六位;2022年洋河首破300億大關,去年繼續保持增長,實現營收331.26億元,緊跟“茅五”位列第三;山西汾酒和瀘州老窖緊隨其后在2023年突破300億元營收,分別實現營收319.28億元和302.33億元,同比增長分別達21.80%和20.34%。

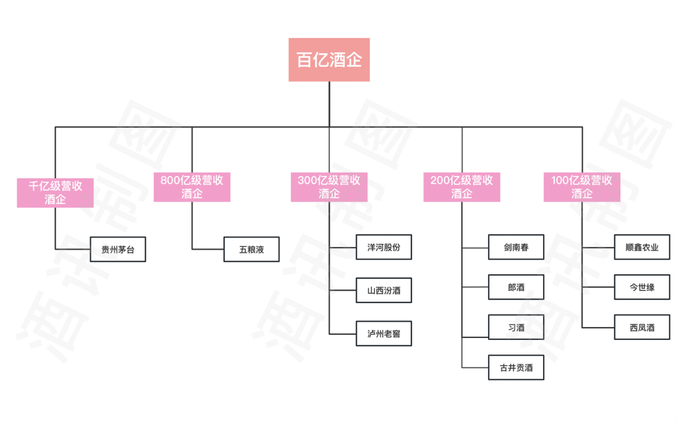

圖片來源:酒訊制圖

目前,白酒行業已形成一家千億級營收酒企貴州茅臺、一家800億級營收酒企五糧液,以及三家300億級營收酒企,四家200億級營收酒企劍南春、郎酒、習酒、古井貢酒和3家100億級營收酒企順鑫農業、今世緣、西鳳酒。

隨著百億俱樂部規模進化,酒企的頭部效應也進一步凸顯。根據國家統計局、中國酒業協會數據,2023年全國規模以上企業實現營業收入7563 億元,同比增長9.7%;實現利潤總額2328億元,同比增長7.5%。

由此來看,白酒市場接近7500多億的市場規模,20家上市企業貢獻了近4250億元,其中Top8分割了超3700億元的營收。如果再加上營收超過百億但未上市的劍南春、習酒、郎酒、西風四家,12家百億規模酒企的營收占據了整個市場的“半壁江山”,利潤總額則占整體約七成。行業集中度進一步加深,頭尾酒企拉開差距。

除此之外,老白干酒、迎駕貢酒、金沙古酒、酒鬼酒、金沙酒業、白云邊都曾提出過百億目標。這也也意味著隨著這些酒企沖擊百億,白酒行業的集中度將進一步強化,頭部隊列的肉搏也將更為激烈。

02 破百執念

回望酒企們進軍百億的征途,并非一帆風順。就兩家百億“新人”來說,鎖定百億經歷數年,并都以打造核心大單品實現躍升。西鳳酒2020年提出百億目標,彼時,董事長張正提出通過3年努力,跨入百億陣營。這一目標雖遲但到,2023年終得碩果。

2021年,今世緣在《五年戰略規劃綱要》,提出到2025年,努力實現營收過百億元。但該規劃一經披露,就收到了上海證券交易所的問詢函,稱公司在披露上述預測性信息時,未提供充分、客觀的事實依據與預測基礎,并要求公司補充上述預測性信息的依據并充分提示風險。這也讓外界對今世緣的百億目標產生不同程度的質疑。

值得一提的是,“百億目標”在酒行業喧囂過很多年,但背后的含義卻在時間的變遷中發生變化,2010年的百億和2023年的百億對企業來說早已經不同。

圖片來源:酒訊制圖

2010年,茅臺首破百億,實現營收116.3億元,14年間,這個數據已經翻了超過3番達到了1505.6億。

北京酒類流通行業協會秘書長程萬松表示,五糧液、茅臺突破百億的時代是做大蛋糕的時代,“水大魚大”,百億是一個業績標尺,沒有更多的含義。但現在是存量市場,處于分蛋糕的時代,行業深度調整,產業不斷分化,強者恒強的格局不斷固化,頂端企業優勢顯著,絕大多數中小型、地方型酒企,失去了普遍性增長的機遇,也失去了全國化的機遇,而沖擊百億的困難程度將愈來愈大。

酒類分析師肖竹青認為,當前白酒行業強者恒強,弱者更弱的趨勢更加明顯。突破百億意味著大量生產、大量銷售,能降低運營成本,也證明有更多的消費者愿意指名購買,有核心根據地市場能夠支撐企業抗風險。“當下的百億是一個全國化酒企的起步標準,在百億規模上,再做全國化才會有可持續發展的資源、費用、人才、團隊支撐。”

03 后勁兒從哪兒來

邁入新競爭區間,企業們馬不停蹄奔向一個又一個百億,而再度躍升的加速度又從哪里來呢?

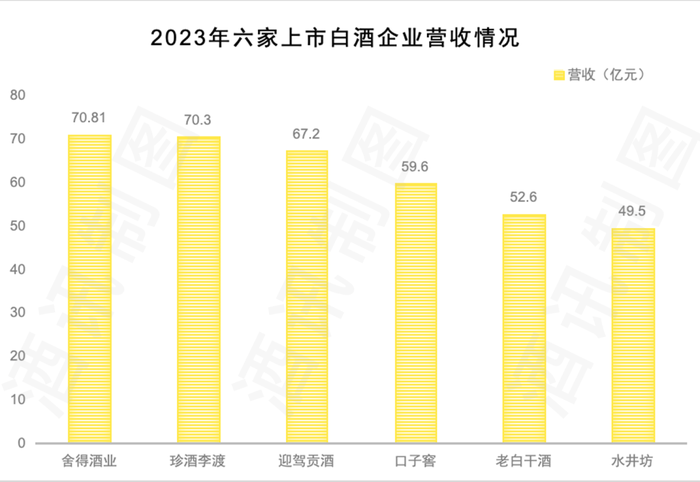

從年報來看,舍得酒業、珍酒李渡、迎駕貢酒幾家上市酒企,分別以營收70.81億、70.3億、67.20億營收規模,組成60億至70億陣營承上啟下。此外口子窖、老白干酒和水井坊則在50億元陣營厲馬秣兵。

圖片來源:酒訊制圖

程萬松指出,一般來說,把本土市場做扎實,實現較好市場占比,就能達到30-50億營收,而在大本營之外再做深做透2-3個市場,能實現50億元以上的營收。從目前突破200億元營收的企業看,基本都完成了全國化架構,一方面擁有強勢的本土市場,另一方面擁有省外3-5個甚至更多核心市場,并且省外營收超過省內營收。

目前來看,百億“老人”們早已在全國化領域不斷深耕。年報數據顯示,2023年洋河江蘇省內收入增長8.05%至143.93億元,省外收入提高11.85%至180.96億元;山西汾酒在2019年省外銷售額超過省內之后,2023年省內實現營收120.8億元,同比增長20.4%,省外實現營收196.6億元,同比增長22.8%;古井貢酒以大本營安徽為核心的華中市場銷售171.07億元,同比增長19.17%,而華北、華南等省外市場也有39.01%、26.89%高增長率……

“準百億”酒企則摩拳擦掌,分別在全國化和區域深耕上下功夫,但側重各有不同。2023年舍得酒業省內、省外市場銷量分別為18.8億元和46.7億元,省外銷量是省內2.48倍。而同期,迎駕貢酒省內省外營收分別為45.17億和18.84億,省內是省外的2.40倍。

圖片來源:酒訊制圖

對于邁入百億門檻的酒企而言,并非突破百億規模就被立馬躋身全國性酒企隊列。比如,今世緣在江蘇省內實現的營收占比92.76%,全國化任重道遠。

“今世緣是一個特例,相對于國內其他地區,江蘇市場本身規模大、消費水平高。”程萬松提到,所以省內市場占比超九成能支撐起百億營收,但今世緣仍要面臨省內來自洋河的競爭。

兩極分化格局越發明顯的當下,全國化是所有區域酒企共同面臨的難題。如何保證本埠市場優勢下,實現省外市場有序擴張,成為每個沖擊百億俱樂部的企業重要的引擎。