文|聞道商學苑

2019年7月,劉化霜臨危受命,出任洋河股份常務副總裁,主持產品營銷工作。

彼時,洋河正進入新一輪下行周期。歷經后王耀時代業績4連增后,2019年洋河營收、利潤出現雙雙下滑。

在內部,洋河批價下行、渠道庫存積壓等深層次經營問題暴露出來。

在外部,這一年,瀘州與汾酒的營收增速均超20%,利潤增速也都超過了30%。老窖的營收與扣非凈利規模,達到了洋河的7成。

2010年,洋河勇奪白酒老三之位。10年后,它正迎來前所未有的挑戰。

01 臨危受命,劉化霜再造藍色風暴

洋河點將劉化霜,不僅因其20年的洋河老資歷,更在于他還是洋河“藍色經典”系列的重要參與者、締造人。

2003年,32歲的劉化霜上任洋河藍色經典事業部總經理。

光鮮職位下,是剛剛組建、缺兵少將的部門。以至于,洋河藍色經典的臺詞、文案、設計包裝,都要劉化霜親自操辦。

后續發生的故事證明,劉化霜不愧是品牌營銷的一把好手。他不僅有干勁兒,干起活來更是頗多技巧。

為了更快更好的確立藍色品牌形象,劉化霜開始“海選”廣告公司。

早年競得藍色經典全案的創作者回憶,“一天,一個精瘦模樣的人(劉化霜)來到我們創作部,推門就找負責人。掏出名片后,他直接從手拎袋里掏出噴繪布,張口就要設計產品海報......”

“一周后,他又來了,直言(我們)通過了初試,現在可以進入正題:為洋河藍色經典做全案。”“這時我才知道,之前我們只是小白鼠。”“但也只有通過這種方式,劉化霜才能這么快的完成第一輪比稿。”

此后10年,洋河藍色風暴從蘇北吹到蘇南,從蘇南席卷全國,譜寫出了茅五洋的新格局。

及至劉化霜登臺,茅五洋的格局已然有所松動。

但洋河這次又找對了人。走馬上任后,劉化霜先瞄準了營銷弊癥。

通過調整出廠價格、返利政策,劉化霜改變了經銷商“打款越多返利越高”造成的價格混亂,以銷定返利的政策也減少了庫存。此后,洋河又逐步將“深度分銷”模式調整為“一商為主,多商為輔”,建立更融洽的廠商關系,增厚渠道利潤。

接著,通過對違規和實力較弱經銷商進行整頓,洋河經銷商隊伍有了不小改觀。

當然,劉化霜的更大動作在產品端。

盡管洋河霸榜行業老三位置10年之久,但在中高端,洋河鮮有能與五糧液普五、國窖1573媲美的大單品。

在劉化霜牽頭下,洋河2019年11月、2020年11月分別推出定位中高端的夢之藍M6+與M3水晶版。

為了讓M6+“厚重”,劉化霜可謂下足了功夫。

首先,他為M6+添加了更多陳酒,讓口味更加醇厚。這種醇厚,如人閱歷,成熟而富有美感。其次,550毫升容量的M6+,給了用戶更多厚道。最后,M6+在設計上又增加了厚重感。

按照劉化霜的說法,M6+上市后便供不應求。

洋河董事長張聯動曾在2021年業績說明會上披露過幾個關鍵數據。按銷售考核口徑統計,2021年夢6+銷售占夢之藍比重近50%;而夢之藍占公司營收比重在30%以上。以當年洋河總營收253.5億元估算,夢6+營收規模近40億元。

相比,國窖1573超百億規模,m6+還有不小差距,但對于一個上市2年的品牌而言,這已足夠優秀。

對劉化霜而言,操刀營銷與產品可謂輕車熟路。畢竟,“唯手熟爾”。

由于數據滯后性,洋河業績在2020年表現并不突出。但渠道庫存減少、利潤提升,價格回升,已在經銷商中形成了共識。

2021至2022年,洋河放量增長。這兩年洋河營收增速維持在20%左右,并不比老窖、汾酒差太多。與洋河高層一道,劉化霜再造藍色經典,幫助洋河捍衛了最后的榮光。

02 信托累及利潤,洋河終被反超

劉化霜任上,艱難守擂的洋河還陷入了理財漩渦。

與同行相比,洋河是出了名的熱衷理財,具體說是熱衷信托理財。在房地產高歌猛進的年份,理財端一直是洋河主業之外最賺錢的業務。

2018至2020年,洋河購買信托產品資金額分別為85億元、104億元與121億元,對應投資收益9.18億元、8.5億元、12.06億元。要知道,2019年汾酒凈利潤也不過19億元。

自2021年起,洋河投向恒大的信托產品出現違約,當年計提減值2.51億元。2022年5月23日,在業績說明會上,洋河表示當前信托存量為14.12億元(含大量延期產品)。一年后,洋河股份答投資者問:“公司已經停止信托理財業務。”

信托理財快速出清,但代價也傳遞到利潤端。時隔10年,2020年瀘州老窖終于在扣非凈利潤上超過洋河,2021年前者又在歸母凈利潤上超過后者。洋河霸榜10年的老三地位,開始松動了。

2023年山西汾酒也以微弱優勢,在歸母凈利上反超洋河。

截至2023年末,洋河只在營收上對老窖、汾酒保持微弱領先:洋河331億元,汾酒319億元,老窖302億元。而在利潤端,新的排序依次是老窖、汾酒與洋河。

參考洋河定下的2024年上限10%的增速目標,汾酒、老窖當下20%以上的增速,2024年,洋河或將完全交出行業老三的寶座。

業績波動,往往伴隨較大人事調整。在洋河品牌營銷指揮官位上,劉化霜沒有呆太久。

2021年2月,洋河董事會換屆,張聯東出任董事長。2021年6月,洋河發布《關于調整部分公司領導工作分工的通知》,張聯東開始全面分管公司銷售與集團貿易工作。

洋河對劉化霜的新定位是協助鐘雨做好股份公司經理層工作,分管產品中心和國際化戰略。從此刻起,劉化霜開始淡出洋河最高權利中心,包括他所擅長的品牌營銷工作。

2023年2月24,年僅52歲劉化霜因個人原因又辭去了洋河所有職務。當然,離開的不只是劉化霜。2022年以來,洋河因各種原因離職的副總裁/董事,便包含傅宏兵、周新虎以及叢學年。

換屆后,洋河新管理班子是董事長張聯東;總裁鐘雨;副總裁包含負責產品的張學謙,負責財務的尹秋明、負責戰略的宋志敏,以及負責雙溝酒業的范曉路、負責貴州貴酒的陳太松.......

尤值關注的是,范曉路與陳太松。兩者被提拔,凸顯了整個集團“洋河、雙溝”雙品牌、“濃香、醬香”雙香戰略構想。

雙溝、貴酒自然也有這個稟賦與實力。明洪武年間,有“明代第一坊”之稱的雙溝珍寶坊被列為皇室貢酒。1984年,雙溝大曲登臨中國十三大名酒之列。

作為老八大名酒,洋河是中國白酒行業唯一擁有洋河、雙溝雙名酒的企業。于洋河而言,雙品牌、雙香戰略似乎并無不妥。

暢想雖好,實操卻有難度。2023年,雙溝實際產能卻從上年4.4萬噸下滑到3萬噸,下滑比例達32%。與9.7萬噸設計產能相比,2023年雙溝實際產能利用率約為30%。

業內人士指出了癥結所在,“對大多數用戶而言,洋河、雙溝產品差異性較小。”“洋河需要的是堅定的高端大單品戰略,而非堆砌幾個辨識度不高的品牌系列。”

03 營銷策略失效,洋河失守大本營

雙品牌戰略外,洋河的營銷策略也迎來了巨大考驗。

2023年,洋河營銷費用(核心是廣告促銷費)同比增長28.5%至54億元,遠遠高于業績增速。

依據財報數據制圖·來源《聞道商業》

如上圖所示,2023年洋河整體廣告費變化不大,由12.8億元降至11.1億元;但在具體投向上,全國廣告費由10.8億驟降至4.1億元,地方廣告費由2億激增至7億元。

廣告投向傳遞出,洋河堅決捍衛江蘇大本營的決心,但結果收效甚微。

從內部看,2023年洋河省內營收同比增長8%至144億元,遠低于省外的11.8%。從外部看,洋河在與省內競爭對手今世緣火拼中,落于下風。

2023年,今世緣江蘇省內營收93億元,同比增長27%。當年,今世緣省內收入已達洋河的65%。而2018年,今世緣省內營收只占洋河30%左右。

占營銷比重更大的促銷費,也在失效。

2023年,洋河促銷費用從11.3億提升至23.5億元。這些錢,主要花在了掃碼領紅包費、進場費、品鑒會等與銷售更直接相關的部分。

從某種意義上看,廣告費更像是品牌投放,促銷費更接近營銷本質。但最終結果是,大量的促銷費并未完成銷售轉化,而轉向省內的品牌推廣也在失效。

業績給出了的回應。2023年,洋河營收331億,同比增長10%;凈利潤100億,同比增長6.8%。

洋河上述兩大增速,不僅低于同一梯隊的老窖、汾酒,自家小弟今世緣,隔壁兄弟古井貢酒,甚至還要低于近年增速大為收緩的茅臺與五糧液。

最難看的是第四季度。當季洋河營收28億,同比下滑21%,凈虧損3.2億,這也是洋河上市以來首個虧損季。

若洋河在有意控制節奏、降本增效,那也說得過去。但恰恰相反,四季度洋河銷售費足足花了18.2億元。

“將業績后移、做多一季度業績”的說法似乎也站不住腳。2024年一季度,洋河營收增速為8%,凈利增速更是只有5%。

為數不多的亮點在于,一季度洋河162億營收只消耗了53億合同負債。相比,上年同期150億營收消耗了68億合同負債。

但這無法掩蓋,洋河在全國以及江蘇大本營市場的乏力。

04 鑄夢,再來一場藍色風暴

“其興也勃焉,其亡也忽焉”。

由洋河當下增速放緩,我們更應該研究其過去快速崛起的邏輯。

柯林斯在其商業大作《基業長青》中曾提到,長勝不衰的企業要學會“造鐘”,而非“報時”,前者是催動企業長久發展進化的內生機制,后者更像紅極一時的爆款產品、卓越的企業家等偶發因素。

就洋河而言,幾十年圍繞“藍色經典”打磨的一整套產品文化、組織管理以及營銷機制,便是其持續進擊的“鐘聲”。

2000年以前,洋河在全國市場并無太多感知力。2003年,“洋河藍色經典”系列上市,嶄新的藍色包裝與主打“男人情懷”的口號很快顛覆了行業認知。

外觀與口號一炮而紅外,洋河還對內在口感做了差異化定位。

1999年,洋河提出“綿柔型”白酒概念。3年后,它對“綿柔型”白酒酒體風格做了明確定義,其內涵是“低而不淡、柔而不寡、綿長尾凈、豐滿協調”。這一做法,讓洋河藍色經典有了獨屬自身的品質定位。

此后,洋河藍色經典又深入文化層面,成功抓住了男人心中的那份情懷:激情豪邁、寬厚宏博、積極進取、勇于堅毅的個性追求。

最終,洋河藍色經典將產品設計、風味品質、文化情懷以及人生價值巧妙的構思在一起。面對同行,洋河實現了高維打低維的效果。

但這些還不夠。2006年,洋河從國有控股變為國有參股。2009年,洋河開啟了股權激勵計劃,十幾名高管與業務技術骨干共同拿下洋河30%的股份。從組織機制上,“藍色系”管理層開始為洋河注入新動能。

產品文化、組織人事外,營銷網絡是洋河要啃的最大一塊硬骨頭。

在推廣藍色經典系列酒的過程中,洋河建立了“1+1”營銷模式,將一級分銷商、二級批發商以及銷售終端都納入了管理服務范疇。其有效避免了大商制模式下,酒企無法深度把控市場終端的難題。

2006年,洋河公司在“1+1”模式下升級出“4×3”模式,聚焦單位團購和高檔餐飲市場。

2011年,洋河營銷手段更加兇悍、凌厲。洋河在江蘇開啟了以“銷售終端排他性陳列+終端門頭廣告位資源搶占”的“天網工程”。那段時間,洋河攻防手段之利、資源投入之大,另對手望其項背。

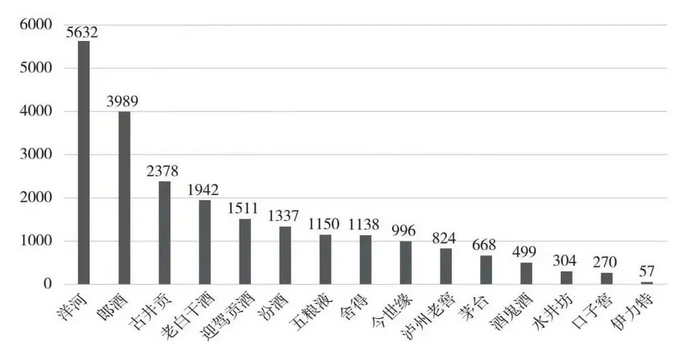

為維護天網工程,洋河打造行業最大的銷售團隊。2007年洋河有427名營銷崗員工,到了2019年這一數字變為5632人。此外,公司還一度擁有超過3萬人規模的地推人員,經銷商數量接近1萬家。

2019年白酒上市企業銷售數量·來源《煮酒論品牌》

2019年白酒上市企業銷售數量·來源《煮酒論品牌》

所有這些,都保證了洋河藍色風暴的狼性進擊。實際上,洋河的三次業績飛躍也基本這些策略同步。

2003至2012年,洋河開啟持續10年的業績長紅。

2003年,洋河推出藍色經典是這場進擊的源頭。在“1+1”營銷模式下,洋河藍色經典系列收入從2004年的7600萬元增至2006年的6.76億元。

2009年,洋河“藍色系”管理團隊參股,一年后洋河豪奪行業第三,初步確立茅五洋的市場格局。

2014至2018年,是洋河的第二次擴張。

這一時期,洋河一方面并購了汨羅春酒業、賓州釀酒廠、貴州貴酒等知名酒廠,從地方走向全國。另一方面,通過構建最大規模的銷售團隊,更加下沉的分銷網絡來支撐業績增長。

2019年,洋河省內市場占總體營收比例降到47.6%(第一次降到50%以下)。洋河,真正走向全國。

2021至2022,洋河短暫復興。這一階段,劉化霜通過營銷渠道改革以及M6+ 、m3水晶板,再度開啟了洋河的藍色風暴。

只是2023年,洋河增速再度放緩,逐漸與老窖、汾酒拉開差距。

洋河的業績表現也傳遞到了資本市場。股價自不必說,不久前,吹了幾年洋河的知名財經大V“唐朝”也決定清倉洋河。原因只有四個字:不及預期。

曾幾何時,洋河掌舵人還是信心滿滿。2023年5月,張聯東在2022年度股東大會上曾放話:“想要實現十四五酒業倍增計劃,每15%的增長速度并不夠。我們的增長需要不低于18.5%.......

在具體策略上,洋河也對產品結構、品牌建設、技術創新、渠道建設等進行過全面調整,并提出了“雙名酒、多品牌、多品類”的發展戰略。

但洋河“二次創業”并不順遂,無論是雙品牌戰略,還是守衛省內、進擊全國市場上,近一年洋河表現都乏善可陳。

正如馬云剛剛所言,“我沒有答案,但我知道方向。洋河的二次創業也沒有明確答案,但也有“前車之鑒”:從最初的地方,再次鑄夢,再來一場藍色風暴。

參考文獻:

1《煮酒論品牌》龐文龍著

2《解密洋河關鍵先生:孤芳致潔劉化霜》