文|滿投財經

4月29日,曹操出行正式向港交所遞交招股書,尋求港股上市。華泰國際、農銀國際與廣發證券(香港)為其聯席保薦人。作為中國網約車平臺排名前列的品牌,曹操出行相較前幾位沖刺者具有更大的市場規模,但業務結構與虧損的現狀與前兩位區別并不算大,其遞表上市恐怕也面臨不少阻力。

曹操出行的遞表會有怎樣的結果?是會成為自滴滴之后又一個成功上市的國內網約車平臺,還是像前兩位挑戰者一般再無下文,結合公司財報與行業情況,本文將對此進行解析。

“定制化車隊”故事亮眼,但代價是什么?

根據招股書顯示,曹操出行成立于2015年,孵化自吉利集團(00175.HK),以GTV計算,公司在2021—2023年期間一直位列中國網約車平臺前三名。基于其車企背景,曹操出行主要的特征便是“統一&定制”。這是公司的優勢,也是有可能影響公司盈利的“雙刃劍”。

相較于CtoC起家,后續模式五花八門的滴滴出行,曹操出行更希望提供類出租車的服務,用較為統一的車型+印在車門上的logo來構筑相對統一的乘車體驗。而在定制車型上,基于和吉利汽車的關系,曹操出行的網約車團隊以曹操60、楓葉80兩款定制車作為公司網約車的核心打造團隊,來為出行場景提供服務。

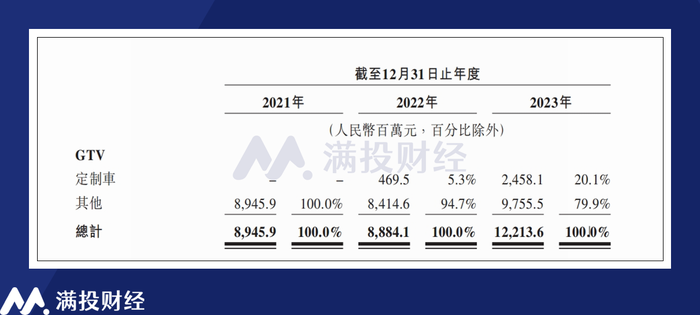

截至2023年12月31日,曹操出行在24個城市擁有一支約31000輛車的定制車車隊,為全國最大的定制網約車團隊。而截至2023年末,共有732000車輛從曹操出行的平臺接取訂單。盡管定制車占比重僅有4%左右,但從產生的GTV金額來看,定制車在2023年貢獻了20%的訂單金額。可見在保障服務質量的同時,其訂單金額也實現了較為明顯的回饋。

但另一方面來說,定制車隊、自研車型與配套換電,保障曹操出行服務質量的每一項要素,都是需要成本來堆砌的。相較于專注于順風車的嘀嗒,曹操出行越是重視定制化的服務,其資產規模也就越重,想要實現盈利的難度,自然也就更大。

而與吉利集團的合作,或許好處更多是集中在吉利汽車這端,曹操出行所采取的定制車隊,更像是幫助集團傾銷庫存,打開銷路的一種嘗試。

截至2023年,曹操出行的經營成本占收入比重達到94.2%,實現的毛利率僅有5.8%。而向前追溯兩年,公司在2021年、2022年間的毛利率均為負值。而從最終的凈利來看,2021年—2023年,公司分別實現凈虧損30.07億元、20.07億元、19.81億元,盡管虧損規模在縮減,但距離盈利的距離還很遠。

時至今日,投資者對于“燒錢打市場”的互聯網思路也算見怪不怪。但在眾多虧損的企業中,負毛利也算比較糟糕的虧錢模式,盡管公司在2023年勉強擺脫了這一處境,但在重資產經營的模式下,曹操出行想要跑通盈利,顯然還存在不少難題。

司機補貼成本與用戶出行成本的平衡

從收入情況來看,2021年—2023年期間,曹操出行分別實現收入71.5億元、76.3億元、106.7億元。或是受疫情影響,公司2021年—2022年增速表現不佳,在2023年則迎來了修復。拆分來看,公司絕大部分收入均由出行服務提供,截至2023年占收入比重達到96.6%。

與大多數網約車平臺相同,曹操出行的出行服務也分為優惠出行與專車出行兩項。公司在專車出行服務上僅適用SUV車型的楓葉80以及針對輪椅場景打造的LEVC TX5。而曹操60則在惠選服務中逐漸提升滲透率。從數據來看,隨著曹操60在優惠出行中的占比提升,公司的毛利有望逐漸提升。

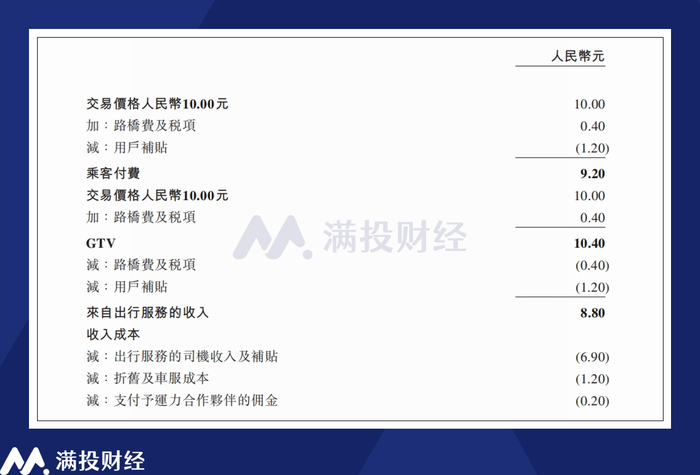

在其收入的成本中,出行服務的司機收入是占比最重的環節,這也是多數網約車平臺的通病。根據曹操出行招股書數據,一單交易價格為10元的出行服務,司機收入與補貼就占到了6.9元。因此對于網約車平臺而言,具有高附加值的專車服務是提升收入的重要手段,也是多數車企想要挖掘的經營空間。

但從用戶角度來看,多數用戶在選擇網約車出行時,對價格的敏感度依舊是比較高的。出行作為居民生活四大基礎環節之一,其本身便具有多種選擇,而在此基礎上,反壟斷的監督與出租車的存在,制約了網約車價格的增長上限。真正需要專車出行,主動抬高出行成本的場景是比較少的,用戶會選擇“貨比三家”,這也是“聚合平臺”存在的原因。

根據招股書數據,截至2023年,曹操出行來自聚合平臺的訂單GTV金額占比達到73.2%,這意味著公司大多數訂單均來自高德出行、騰訊出行、美團打車等聚合平臺。而根據弗若斯特沙利文的資料,共享出行平臺加強與聚合平臺的合作已經成為全行業的趨勢。究其根本,還是價格的優勢和“選擇權”使聚合平臺成為多數打車人的選擇。

從某種意義上看,在電動車之間邁入價格戰之前,共享出行早已在價格端方面進入內卷。有關網約車運力飽和,司機賺錢越來越難的論調早已出現。正如曹操出行CEO龔昕自己所說過的話那樣,“共享出行已經由增量市場轉為存量市場,行業內產品同質化嚴重,行業亟需探索發展新方向。”

共享出行規模可觀,但擴張阻力值得探討

截至2023年,中國共享出行行業的市場規模達到2821億元人民幣,在整個出行行業中滲透率約為3.8%。根據弗若斯特沙利文測算,預計在2024年—2028年在消費者對高性價比的出行需求選擇不斷增加,以及在一、二線以外的城市普及推動下,預計共享出行的滲透率會快速提升至7.3%,其市場規模將達到7513億元,自2024年起年均復合率達到20.6%。

但正如前文所言,當前的網約車市場更接近“存量競爭”的環境,其需求穩定而供給卻在不斷增加。截至4Q23,全國各地共發放網約車駕駛員證657.2萬本,全國各地共發放網約車運輸證279.2萬本,同比增速均維持在30%的較高水平。

從需求分布來看,共享出行的需求主要集中在一線&二線城市端,而三線及以下的城市目前網約車滲透率較低。這也是不少預期認為其未來市場空間巨大的原因。然而綜合考慮來看,出行受到經濟水平、人口流動性、消費能力、公共交通等多種要素影響,不能單純以低滲透率為由看待其未來市場空間。

舉例而言,在縣城規模的城市環境下,一般二輪電動車便可以滿足多數的出行需求。而在更小一級的城市中,其居民的出行需求本身數量就不多,難以支撐起網約車市場的發展。除了部分重點的旅游城市,多數城市的出行需求可以被出租車、公共交通乃至二輪交通工具滿足,更何況私家車的數量本身也在快速爬升。在這樣的環境下,網約車市場很難實現有效的擴張。

以曹操出行而言,公司的出行業務主要聚焦于國內一線&二線城市,截至2023年末部署了51個城市。而截至2023年,公司68.5%的GTV產生自排名靠前的十大城市中。盡管也有觀點認為這是曹操出行的擴張失利表現,但在筆者看來,對于本就未盈利的企業來說,盲目地探索下沉市場,其成本壓力無疑是巨大的,不如深掘頭部市場來得穩健。

從本質上來看,網約車的出行需求與房地產業的發展有著一定的相似性,其根基都建立在龐大的人口基數產生的“衣食住行”需求上,人口密集的高線城市會成為網約車市場快速擴張的土壤,因為大都市圈才能使居民產生通勤方面的迫切需求。網約車市場就算要尋求有效的“下沉”,估計其形式也與有當前較大的變化。

債務壓力與網約車的急迫上市規劃

結合前文來看,多數網約車企業都處于激烈的競爭環境中,且不少企業都未能摸清自身的盈利模式,其未來的盈利也遠遠沒有保障,IPO之路也因此困難重重。就算是從已經上市的部分外企來看,作為鼻祖的優步(UBER.US)也只是在2023年才剛剛實現盈利。

但在這樣的情況下,為何網約車企在近兩年展現出了強烈的上市欲望?結合嘀嗒、如祺、曹操出行的遞表數據來看,或是因為消費市場復蘇節奏放緩的背景下,不少網約車企都開始面臨財務方面的壓力。

除去像嘀嗒這樣主營順風車的輕資產企業,像滴滴、如祺和曹操,其經營成本與資產規模都是非常重的。滴滴尚能憑借常年的積累與龍頭地位的流量窗口找到盈利的方向,而像如祺、曹操出行這樣在爭奪蛋糕的企業來說,負毛利便是對其現金流最大的考驗。

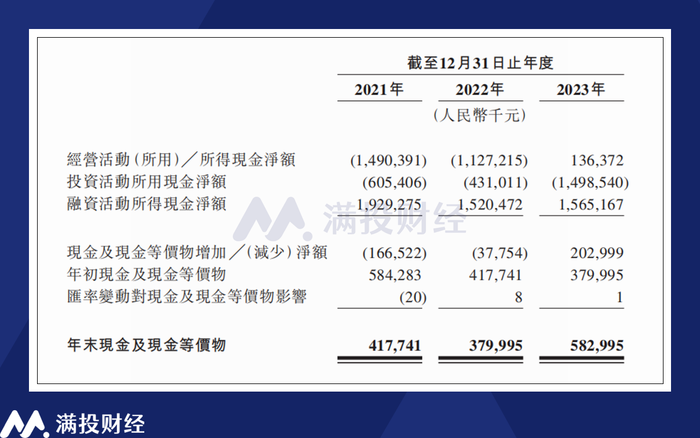

2021年—2023年期間,曹操出行的年末現金及現金等價物分別為4.17億元、3.79億元與5.82億元。具體到來源上,公司大多數現金來源是通過融資活動產生的,三年累計融資產生的現金金額約50億元,如此才能覆蓋曹操出行持續虧損且不斷擴大投資規模的現金流動性。而這樣做的代價,自然是債務規模的高增,以及越發緊迫的償還壓力。

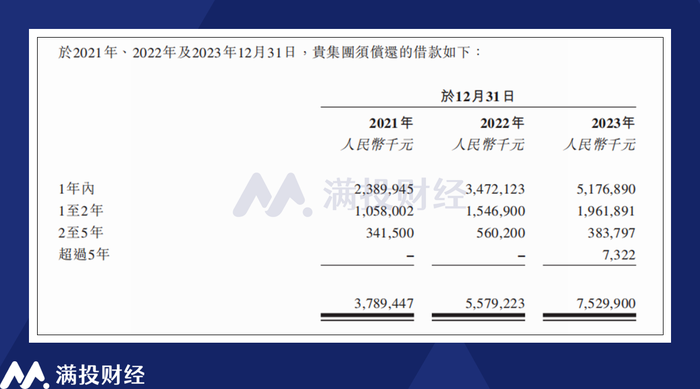

從資產負債角度來看,曹操出行2023年賬面凈資產為-63億元,近三年均為負資產且規模連年擴大。其中,流動負債的規模達到71.3億元,同樣呈現逐年遞增的趨勢。而具體到短期債務方面,公司需要在90天內支付的貿易應付款項為6.6億,需要在一年內償還的借貸金額達到51.8億元,僅短期銀行借款也有10.4億元,無論哪項都是曹操出行的現金無法覆蓋的。

這樣的問題也并非曹操出行一家獨有的問題,在已經遞表的另外兩家網約車平臺企業上同樣有類似的情況。同樣重資產的如祺出行自不必說,截至2023年凈資產為負14.3億,一年內或產生的現金流出金額預計達到23.3億。而以順風車,輕資產模式為主的嘀嗒出行盡管能夠實現較穩定的經營性現金流流入,其短期負債壓力也不算重,但由于高額的可轉換可贖回優先股負債,其賬面凈資產同樣為負(-33.1億元)。

在曹操出行的招股書-風險因素一欄中,第二條就是有關公司流動資金風險的提示。在公司的募資意圖上,公司也明確指出,募資而來的金額將有一部分用于償還來自三家銀行的本金與利息,合計約7億元,其償還時間點分別為2024年11月、2024年12月與2025年4月。

盡管公司在股東以及融資的支持下,可以通過發行資產抵押票據與獲取銀行借款來支持業務運營,但若沒有上市融資這樣的大額無負債資金涌入,其負債情況的持續惡化恐怕是大概率事件。

寫在最后

相信看到這里,多數讀者對曹操出行的情況有了一個大致的了解。在財報之外,曹操出行還有著創始團隊出走,融資進展不順等諸多苦難,這里不過多贅述。盡管位居網約車排名第三,但曹操出行相較其他平臺并沒有拿出更好的結構與成果,其份額距離首位的滴滴還是太遠。

進一步來說,像曹操出行、滴滴出行這樣的出行平臺,本就是出行消費者與網約車司機之間的調和管控機制,在政策層面上很難被允許攫取過多的利潤。在保障消費者與勞動者利益的前提下,平臺端想要實現盈利本就不是一件簡單的事。

明年便是曹操出行成立的十周年,公司能否活出新生,走出瓶頸,本次的遞表結果或許會是一個關鍵的轉折。而對于共享出行行業來說,上市遞表的進展或許亦是一種競爭,首個通過聆訊的網約車平臺會是哪家,筆者拭目以待。