文|氨基觀察

2023年,對于中國醫藥行業而言,無疑是充滿挑戰的。最大的外部挑戰來自于醫療反腐。

對于藥企來說,反腐的影響也在銷售費用方面得到了體現。2023年,中國醫藥上市公司銷售費用總額為3023億元,較2022年的2989億元增幅有限。

那么,銷售大控費下的中國醫藥行業,究竟發生了什么呢?

/ 01 / “控費”是主旋律

總體來看,2023年“控費”是中國醫藥行業的主旋律。這一點,具有一定規模(2023年銷售費用規模在10億元以上)的藥企,能夠為我們提供觀察的窗口。

這些藥企2023年的銷售費用率中位數為31.55%,較2022年的32.15%下降了0.6個百分點。當然,這背后的原因是有多個方面。

部分企業,得益于降本增效的推進,銷售費用絕對值或許還在增長,但由于收入規模的高速攀升,使得銷售費用率大幅下降。例如,得益于銷售規模的大幅上升,加上銷售團隊的成熟度不斷上升,百濟神州的銷售費用率由2022年的90.25%下降至2023年的61.19%。

未來,隨著銷售規模的繼續攀升,百濟神州的銷售費用率也將繼續降低。以百濟神州為代表的藥企,銷售費用率的變化也會解決市場對于新生代藥企的疑惑。過去,一直有聲音認為,新生代藥企的銷售費用率過高,但實際上,這些藥企的高銷售費用率只是階段性問題。

而部分藥企銷售費用率的下降,則是得益于實打實的“降本”:銷售費用絕對值在下降。例如,信立泰的銷售費用由2022年的10.9億元下降至2023年的10.2億元。

不過,對于部分藥企來說,銷售費用的控制,也意味著營收增長的停滯。例如,信立泰的營收從34.8億元下降至33.7億元。雖然公司的銷售費用率略有下降,但在控費下失去了成長性,或許也并非市場所樂見的。

/ 02 / 誰在逆勢上漲?

盡管“控費”成為行業主旋律,但并非所有藥企的銷售費用都在得到控制。2023年,共有接近200家藥企的銷售費用率逆勢上漲,增幅超過10%的藥企超過20家。

2023年銷售費用規模在10億元以上的藥企中,銷售費用率增長的企業也接近30家,包括海正藥業、浙江醫藥等。當然,關于銷售費用率的增長,我們也需要客觀看待。

對于商業化初期的新生代藥企,由于商業化團隊構建需要投入費用,但產品的銷售爬坡需要周期,因此在早期可能呈現銷售額增長、銷售費用率增長的情況。

但正如上文所說,隨著商業化快速放量,加上渠道的成熟,這些藥企的銷售費用率將會快速下降。

不過,并非所有新生代藥企,銷售費用率的增長都能歸咎于放量不充分。部分創新藥企商業化已經多年,在這種情況下銷售費用率依然難以得到控制。這種情況下,需要思考的或許是產品競爭力的問題,抑或是商業化基因是否具備。

另外,在銷售費用率增長的陣營中,核心群體主要是受到集采等因素影響,產品競爭力有所下降的傳統藥企。對于這部分藥企來說,銷售收入的下降幅度超過銷售費用控制,銷售費用率自然會攀升。

典型如康哲藥業,2023年其銷售費用為25.1億元,較2022年下降2.1億元。但由于公司核心管線受集采影響,整體收入減少超10億元。這也導致,公司銷售費用雖然降低,但銷售費用率卻由2022年的29.74%增長至2023年的31.34%。

對于這些藥企來說,無疑需要在產品力方面多下功夫。

/ 03 / 未來還有下降空間

總體來看,在產品力方面下功夫,也是整個中國醫藥行業需要繼續做的。就銷售費用率來說,即便是國內最為頭部的傳統藥企,仍遠遠高于國際大藥廠。

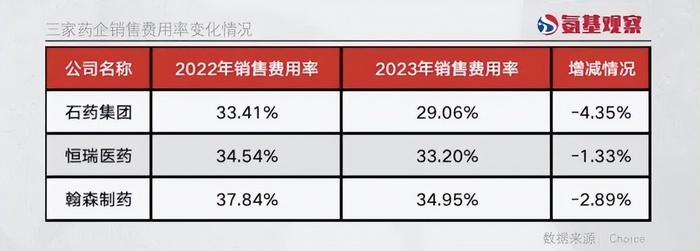

以恒瑞醫藥、石藥集團、翰森制藥等老大哥為例。在銷售費用率的控制方面,這幾家企業都算是先鋒。如下圖所示,石藥集團費用率下降了超4個百分點,翰森制藥也下降了近3個百分點。

相比于中藥企業,上述藥企銷售費用率并不高,但與海外大藥廠相比仍不低。海外大藥廠同通常并不公布單獨的銷售費用,而是將銷售費用、管理費用相加計算。

即便如此,海外大藥廠(銷售費用+管理費用)/營收的比值基本在20%左右,仍遠低于上述藥企。例如,默沙東上述比值僅為17.4%;增長壓力較大的百時美施貴寶,這一比值也僅有37%。

作為對比,國內頭部藥企這一比值顯著高于海外藥企。比如翰森制藥上述費用占營收比重為42.3%,恒瑞醫藥為43.83%。

對于中國醫藥行業來說,反腐等外部因素的影響可能只是暫時的,但藥企降費等內功的提升卻是永久的。