文|偲睿洞察 Annie

編輯|范經緯

5月6日午后,小鵬汽車跌超5%,外界普遍認為是因特斯拉FSD落地而起。

近日,馬斯克閃電訪華,在中國呆了不到24個小時,兩大重磅收獲:中國各地已陸續解除對特斯拉的禁行禁停限制;百度為特斯拉提供中國公共道路上收集數據的測繪許可證,為其FSD(Full-Self Driving,中文名“完全自動駕駛”)進入中國市場掃清了最后的監管障礙。

馬斯克此舉給面臨增長困境的特斯拉帶來了強勁動力:2024年一季度,特斯拉營收為213億美元,同比下降9%。馬斯克離開中國后,公司股票大漲超15%,市值增加超821億美元(約合人民幣5944億元)。美國銀行更是認為,馬斯克中國行可能會提高特斯拉在未來十年的盈利。

據悉,FSD對標L5級別,最終目標是實現車輛在沒有人干預的情況下,自主識別路況、規劃路線、控制速度和方向,完成從起點到終點的行駛。

早在2023年,小鵬董事長何小鵬發表個人觀點稱:“完全無人駕駛還看不到完整的邏輯,我甚至認為可能需要另尋他路”。但在今年馬斯克來華后,其改口稱:“我認為無論是Tesla的FSD,還是小鵬的 NGP,還是友商的no,這些都是新質生產力的代表之一,應該支持百花齊放。”

毋庸置疑,FSD這條“鯰魚”入華目前已經攪動車圈。當前,銷量和利潤承壓的特斯拉能否借助FSD翻盤?與中國最早開展自動駕駛探索的百度聯手,特斯拉意欲何為?公認智駕圈勢能最大、“遙遙領先”的華為,優勢地位會否被動搖?

PART-01 FSD煥新,“補銷量”還是“打增量”?

談及特斯拉,作為硅谷第一家車企、第一家在美國上市的純電動汽車獨立制造商,回顧其成長歷程,可以發現其成長邏輯簡單粗暴:打造爆款,用大單品引領市場。

2008年,特斯拉Roadster車型量產開創電車新紀元,2009年特斯拉正式公布自主設計和研發的首款車型豪華轎車Model S。2016-2022年,特斯拉實現規模化擴張與多元化發展:2016年Model3發布,作為爆款產品在全球范圍內得到推廣;2019年發布SUV Model Y更是撬動了新能源汽車市場的高增潛力。

大單品策略的成功在營收上也得到了體現:2021、2022 年特斯拉營收和利潤高速增長,2023年特斯拉營業收入達到967.73億美元,同比增長18.80%,歸母凈利潤達到 149.97億元,同比增長19.44%。

然而,隨著智能駕駛圈進入淘汰賽,同級別競品越來越多,特斯拉受到大量同行擠壓:僅20~30萬價格區間內,特斯拉Model 3就有極氪007、極氪001、星紀元ES、蔚來ET5、小鵬P7i、比亞迪漢、小鵬P7、智界S7等強勁對手搶奪市場,最近還迎來了小米SU7。

直接導致特斯拉2024年的業績表現并不佳:

一是電動車交付量的下滑:2024年第一季度,特斯拉全球累計交付量為38.7萬輛,同比下滑8.53%,環比去年四季度下跌20.2%,這是近四年來特斯拉單季度電動車交付量首次同比下降;

二是營收和利潤的下滑:2024財年第一季度總營收為213.01億美元,同比下降9%,創下自2012年以來的最大降幅;此外,2024年一季度的營業利潤率也從兩年前的19.2%大幅下滑至5.5%。

為了補銷量,特斯拉首先采取了最簡單粗暴的方式——大降價:

4月21日,特斯拉中國將全系產品售價下調14000元,Model 3售價由24.59-28.59萬元降低至23.19-27.19萬元,Model Y售價由26.39-36.89萬元,降價至24.99-35.49萬元。而在美國市場,特斯拉亦對全系產品降價2000美元。

如果只是降價,未免太過被動。特斯拉亦在打增量,在華引入FSDV12就在為其產品創造增量價值:

技術方面,FSDV12是特斯拉智能駕駛的一項重大突破,這為特斯拉滲透中國市場打下了技術基石。

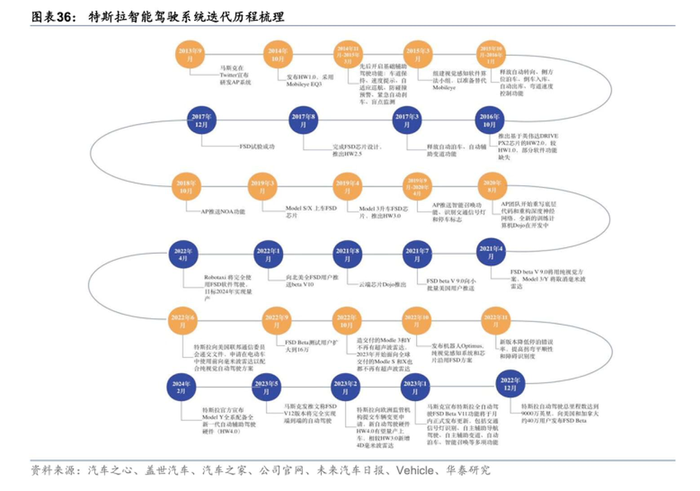

FSD測試版于2020年推出,2023 年特斯拉推送了FSD V11 版本,將使用范圍拓展到高速道路,且使用神經網絡而不僅是視覺來進行導航和控制,2023年12月推送了FSD V12,采用端到端新智駕路線,以及更高規格的HW4.0芯片;并于2024 年1月在中國Model Y 上向用戶更新推送。這一技術的上車應用意味著特斯拉的操控邏輯已經轉變為由神經網絡進行處理,這一變革被譽為“改變游戲規則的技術”。

(特斯拉智能駕駛系統迭代歷程,圖源:東方財富)

合規方面,此次與百度聯手則為FSDV12在中國合法應用打通了“最后一公里”。

據了解,在中國,所有智能駕駛系統都需要獲得測繪資質才能在公共道路上運行,外國公司需要與已獲得許可的國內公司合作。與百度合作后,特斯拉有了地圖服務牌照,將被允許在中國道路上合法運行其FSD軟件,其車隊可以收集有關車輛周圍環境的數據,例如道路布局、交通標志和附近建筑物,但目前尚不清楚收集的數據是否屬于特斯拉或百度。

體驗方面,特斯拉竟然得到了競對背書:小米聯合創始人、副董事長林斌在其個人微博上,連續發布了兩條其在國外體驗特斯拉FSD的視頻,并配文稱,“剛跑去特斯拉4S店體驗了一下FSD V12自動駕駛,從停車場出來,上高速,匯入車輛,下高速,走城區,最后回到停車場,前后十多分鐘,走了小10公里。雖然車輛不多,但不需要高精地圖,也沒有激光雷達,完全基于純視覺模型的自動駕駛技術,還是特別贊。”

價格、技術、體驗......特斯拉卯足了勁“翻身”,FSD作為“鯰魚”放入中國智能駕駛圈,剛進圈,不光“話多”的小鵬股價受到影響,其合作伙伴百度股價一度漲超6%。

值得注意的是,百度本身也布局了智能駕駛,其與吉利合作的極越汽車目前也正在前端銷售,此次與“競對”合作,李彥宏自然心里也有一本賬:百度需要付出什么,又將收獲什么?

PART-02 百度“獨家”定制,“托舉”還是“覬覦”?

國外車企要進入中國市場,必須獲得中國公共道路上收集數據的測繪許可證,百度具備這樣的的資質。特斯拉與百度相關地圖業務的合作,無容置疑是FSD入華的重要突破口。

百度對特斯拉的重視程度也可見一斑:

根據自然資源部網站,除了用于車機導航服務的《百度車機地圖》(T版),百度地圖近期多個《高級輔助駕駛地圖》獲得自然資源部批準。在上述地圖中,由百度智圖科技有限公司提交的用于導航的GS(2023)4634號高級輔助駕駛地圖即為與特斯拉合作完成的車道級地圖,特斯拉與百度地圖此次合作為“獨家”、深度定制。

這也得到了百度官方的確認。近日,百度地圖發微博稱:“百度地圖X特斯拉:開啟全球導航新紀元。五一搶先體驗!特斯拉車道級導航盡在掌間”。微博還附上了一個視頻,底部寫有“手機升級百度地圖V20,即刻體驗”。

(圖源:百度地圖官方微博)

值得注意的是,理論上,特斯拉通過與百度合作,打通了在中國部署FSD最后一環。但是,收集上來的數據究竟完全歸屬特斯拉還是百度地圖,目前還沒有明確的規定。

倘若百度地圖也能從合作中獲取數據,一方面,這將完善百度地圖自身精度;另一方面,特斯拉的數據將可能反哺百度自動駕駛。畢竟百度目前的智能駕駛業務“不算亮眼”,甚至相較于同一梯隊選手,顯得“有些拉垮”:

百度智能駕駛探索始于2013年, 但直到2021年中才首次明確百度Apollo智能駕駛業務的三種商業模式;押注大模型,聲稱是國內All in 大模型力度最大的一家,但還未到一家獨大或遙遙領先,而寄希望于大模型賦能智能駕駛;其與吉利合作的汽車品牌極越,也未濺出太高水花。

由此可見,此次百度地圖和特斯拉合作,橫豎都“不虧”。

一是關注度方面,特斯拉和馬斯克本身自帶流量,百度地圖能夠借此“向前一步”出現在公眾眼前,這在百度的股價上得到了直觀體現;

二是地圖資質方面,特斯拉選擇了百度地圖,代表其對百度地圖業務的認可,巨頭“牽手”巨頭,主打一個匹配;

三是潛在價值方面,FSD借百度為跳板進入中國自動駕駛市場,未來二者也許將有更深入的合作,反哺百度業務。

當將視角從百度和特斯拉身上抽離,延展到整個智駕圈,FSD入華除小鵬受到影響外,面對中國智駕圈中勢能最大的華為,又將會激蕩出這樣的火花?

PART-03 “爭奪”還是“顛覆”?

在智能駕駛技術路徑方面,應用激光雷達還是應用純視覺方案一直公眾關注的焦點。

當前,激光雷達是絕大部分新能源車企高端車型的標配,無論是造車新勢力蔚小理、極氪、零跑,還是華為智選車以及HI模式車型,均是激光雷達“粉絲”。

然而,特斯拉跑通純視覺方案之后,由于其低成本的優勢,“去激光雷達”聲音又此起彼伏。中信證券曾在一份研報中指出,純視覺方案的最大優點在于整體的成本,特斯拉八個攝像頭的硬件成本僅為200美元左右,而一套激光雷達的成本在3000~10000美元不等。

對此,華為發起了響應,比如智界S7首發“華為視覺智駕”,搭載3個毫米波雷達、10個視覺感知高清攝像頭組及12個超聲波雷達,實現不依賴激光雷達的視覺智駕方案。余承東表示,在上海高架路進行的與特斯拉的對比測試中,華為視覺智駕表現出的性能已經超過“視覺鼻祖”特斯拉。

不過,根據特斯拉方面公布的消息,特斯拉FSD早前在美國進行公測的時候,其自動駕駛水平介于L4-L5之間。目前國內主流廠商的自動駕駛水平多在L2級,華為作為國內自動駕駛的領軍者,其自動駕駛水平也僅在L2.5左右。并且,特斯拉在 2020 年起在感知算法端引入 “BEV+Transformer”,大幅提升視覺方案的感知精確度,目前已成為行業標配,小鵬、理想、蔚來等整車廠商紛紛跟進學習這一模式。

由此可見,華為在視覺感知方面取得了重要突破,或許能與特斯拉“肩并肩”。但整體技術方面,特斯拉BEV感知算法,向端到端自動駕駛大模型進軍,以及自研FSD芯片和域控快速迭代,這一先發優勢和領先地位短期內仍存在。

然而,技術只是競爭力的一面,生態和商業落地更為重要。這一層面,華為確實能做到“遙遙領先”。當前,特斯拉的各項能力基本用于賦能自身產品,除車之外,特斯拉還開始布局機器人產品。華為則更像是汽車行業的“超級賣水人”,從多方面賦能車企,合作對象包括北汽極狐、廣汽埃安、長安阿維塔、賽力斯、奇瑞、北汽和江淮等。

當前,華為ADS2.0實現了多個業內首創,且算力、模型、數據快速迭代,不依賴于高精地圖設計,其在技術和本地化方面的優勢使其能為傳統車企轉型過程提供幫助,而華為和賽力斯合作的標桿也可以復制到其他車企身上。

特斯拉FSD進入中國市場,若要作為“賦能者”顛覆市場,這并不容易。一方面,特斯拉FSD技術要取得中國用戶信任仍需時日;另一方面,技術能力的差距將隨著時間推移逐漸抹平,而國民品牌、渠道的主導地位,特斯拉很難與華為抗衡。

特斯拉FSD“牽手”百度入華,或許能在智駕圈搶占一部分市場份額,但要實現顛覆,可能走錯了主場。