文|孫永杰

隨著多家機構相繼發布今年第一季度國內手機出貨量的統計,有關誰是國內手機市場一哥再次引發了業內的爭論。那么事實究竟如何?國內市場排名真的反映出我們國內手機企業的真實競爭力嗎?

國內市場爭第一:你是我是咱都是,自嗨與營銷噱頭十足

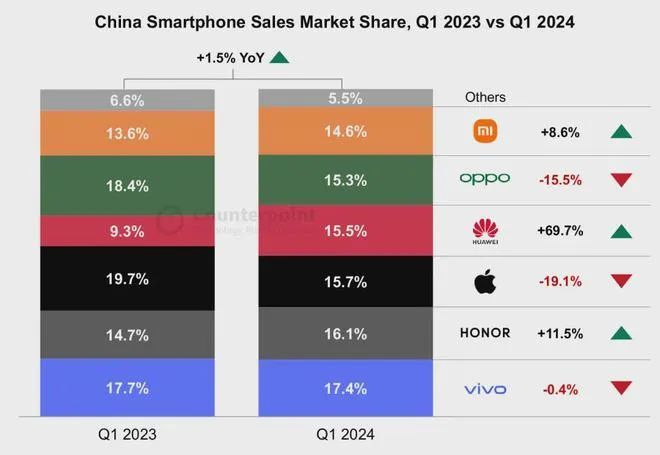

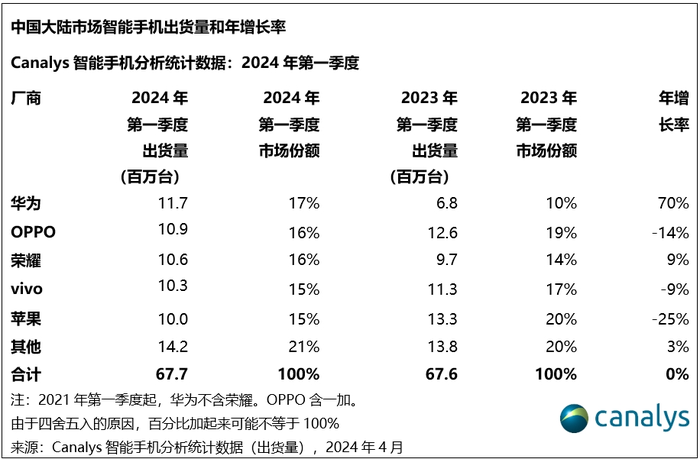

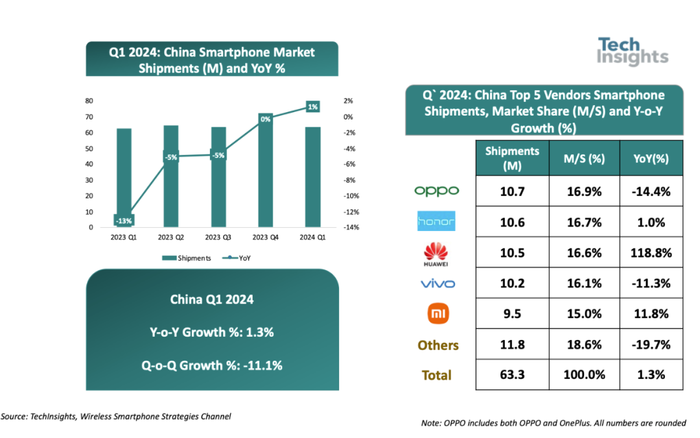

不知道是因為統計方法上真的存在不同,還是相關市場調查和統計機構與相關廠商的“默契”,今年第一季度國內手機市場有關出貨量的統計顯得相當的奇葩,即國內排名前五的手機品牌,除了小米之外,華為、榮耀、OV在不同機構的統計中,都有位居榜首的排名出現。

從目前我們已知的四家調查和統計機構(Counterpoint Research、IDC、Canalys和TechInsights)的統計中,將華為列為榜首的有兩家,分別是IDC和Canalys;將榮耀列為榜首的有一家,是IDC(IDC官方的說法是其與華為并列第一,因為雙方的差距僅為0.1%);將vivo列為榜首的有一家,是Counterpoint Research;將OPPO列為榜首的有一家,是TechInsights。

為了給業內更多的參考,除了上述所謂知名機構外,我們再引入市場研究機構BCI公布的2024年第一季度國內手機市場的激活量排名。

細心的業內會發現,該排名與前述Counterpoint的排名非常接近,而據我們了解,Counterpoint的統計方法也是按照激活量作為標準,而激活量更接近實際的銷量。

其實當我們仔細觀察上述不同機構的排名發現,即便是榜首與前五墊底的廠商之間的市場份額差距最大也不會超過3%,至于前三之間的差距更是相當接近,其中最典型的就是IDC統計的華為與榮耀間0.1%的差距。

由此我們認為,手機出貨量,尤其是屢屢出現差異、且在第一和墊底(排名前5)之間的份額相差很小,前三之間差距更小之時,更像是各統計機構,因為某些利益關系賦予國內相關廠商們自嗨與營銷噱頭的工具,虛遠大于實。

暢銷機型、營收真刀真槍,國內廠商榜上無名,ASP遠低平均值

當我們國內廠商為不同的統計機構給自己的榜首排名沾沾自喜和廣為宣傳之時,放眼全球手機市場,無論是從出貨量、暢銷機型、ASP、營收,尤其是后三個衡量手機廠商真正實力的指標上則與其在國內市場的表現大相徑庭。

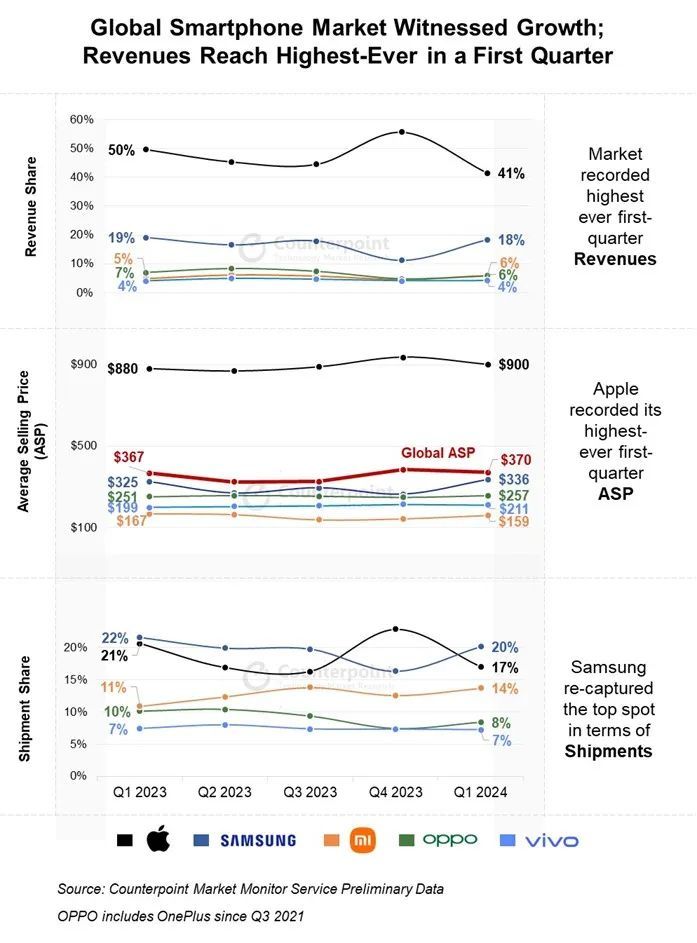

首先從出貨量上看,所有的統計機構排名顯示,三星和蘋果是無可爭議的第一和第二。而在國內市場進入榜首的國內手機企業要么未能進入前五淪為Others;要么勉強進入前五,倒是國內在前五中墊底,甚至淪為Others的小米穩穩站在全球第三的位置。

這里我們僅以IDC的統計為例,來感受下這種大相徑庭的表現。

例如與其在國內統計的華為、榮耀并列第一類似,在全球市場中,這兩個第一同樣并列,只不過是雙雙淪為Others。至于在國內還排在第五的vivo,甚至第一(來自Counterpoint Research的統計)在IDC的全球排名中也沒有逃脫進入Others的命運。

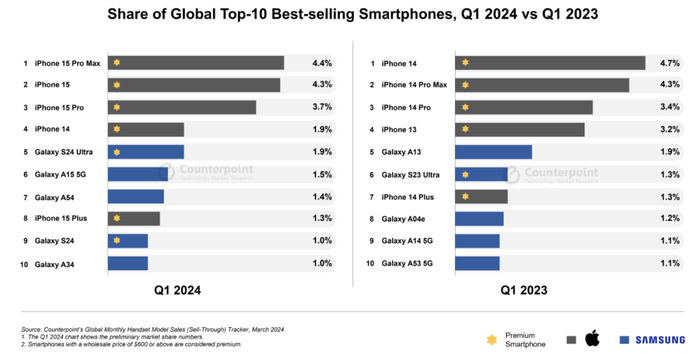

除出貨量外,國內廠商隔三岔五就會有新的機型發布,時不時就曝出某廠商的高端機型成為爆款。但從Counterpoint Research發布的第一季度全球10大最暢銷智能手機榜單看,國內手機品牌均榜上無名。國內手機的產品力之羸弱可見一斑。

而說到產品力的羸弱,最主要的體現還是在ASP和整體營收上。

Counterpoint Research最新研究數據顯示,2024年第一季度,全球智能手機ASP(平均售價)為370美元(約合2679元人民幣),其中蘋果手機ASP高達900美元(約合6517元人民幣),創造了其第一季度有史以來最高的ASP;三星手機第一季度ASP為336美元(約合2433元人民幣),排名第二,也達到了其有史以來最高的ASP。

相比之下,進入全球市場前五的中國TOP3品牌小米、OPPO、vivo該季度的ASP分別為159美元(約合1151元人民幣)、257美元(約合1861元人民幣)、211美元(約合1528元人民幣),均未達到該季度全球手機市場的ASP均值。

由此可見,中國智能手機雖然在銷量(且只是在國內市場)表現尚可,但在ASP上依然難敵蘋果和三星,尤其和蘋果相比差距更大。

最終的一切就落實到了實打實的營收上。

同樣是Counterpoint Research的統計,蘋果在第一季度占據了全球智能手機市場營收的41%,是真正的遙遙領先,三星占比為18%,相較之下,OVM的占比各自僅為4%—6%不等,可以說是半斤對八兩,這也是為何我們前述,國內手機廠商在國內的所謂第一和墊底的排名基本上沒有任何差別,自嗨與營銷噱頭十足的原因所在。

傍AI霧里看花,市場和用戶無感,行業缺乏硬性量化指標

雖然從今年第一季度看,智能手機市場有復蘇的跡象,但根據最新的供應鏈消息,智能手機行業仍處于下行周期,業內期待的換機潮尚未到來,這點從全球手機市場老大三星和老二蘋果均下調2024年全年出貨預期可知。

與此同時,研究機構TechInsights預測,到2023年,全球智能手機的換機周期將延長至歷史上最長的51個月。在中國,消費者的換機速度雖說稍有增加,但仍超過40個月。

行業的下行與用戶換機周期的延長,除了我們前述的內卷國內手機市場一哥外,廠商們為了出貨,還不約而同地傍上了這兩年大火的AI,尤其是生成式AI上,其中尤以國內廠商為甚。

最典型的表現是,自2023年下半年起,華為、榮耀、小米、vivo和OPPO等頭部手機廠商紛紛在自家的旗艦產品中搭載了所謂的AI大模型(包括端側、云和云端混合),試圖通過這一技術革新來吸引消費者,提升用戶體驗。

那么如果我們以2023年下半年為始點,截至到今年的第一季度,已經過去半年的時間,按理說上述廠商在AI助力下的效果應該有一定的顯現,但從上述的出貨量、暢銷機型、ASP、營收等指標的綜合考量看,可以說AI對于國內手機廠商的助力微乎其微,而這點從近期多家媒體對于市場和用戶的采訪中也得到了證實。

我們從中總結的要點是:首先用戶對于AI在手機中的應用感知不強,甚至沒有感知;其次是即便是所謂的AI應用,用戶可以輕易找到更加好用的替代品,例如廠商宣傳的手機錄音轉文字,很多手機幾年前就有了,至于生成摘要和生成文本的功能,很多網站都能提供這樣的服務,比如阿里的通義千問、百度的文心一言等;第三用戶選購手機的關注點依然是在拍照、續航及手機的整體性能等這些直接關系到他們體驗的硬指標和剛性應用上。

如果上述是市場和用戶對于AI在手機中的認知和感知不強,那么產業內對于AI手機更是霧里看花,各說各話。

例如有的聲稱做平臺級和操作系統級(大模型),用AI系統重構今天的操作系統;有的要做所謂的“超級智能體和AI Pro智能體開發平臺”,完成整個AI生態的落地;有的將停止傳統“智能手機”新項目投入,未來將all in AI。

總之又似宏大的敘事,讓人霧里看花,不得要領。

當然與某些廠商宏大敘事截然不同的是,也有廠商對于AI手機提出了質疑。例如小米集團總裁、小米品牌總經理盧偉冰近期就在微博上稱:“AI是未來,是無處不在的能力,但AI手機是噱頭!”。而前魅族高級副總裁李楠近日也直言,給手機的名字上加個AI,沒有意義。

這里我們暫且不論誰是誰非,但在業內缺乏共識、市場和用戶無感的背景下,對于AI手機有可以量化的部分硬性指標就顯得尤為重要。

那么問題來了,目前關于AI手機有何量化的硬性指標嗎?

咨詢機構IDC在今年2月的報告中將AI手機劃分為硬件賦能AI手機以及新一代AI手機。其中,后者要能夠更快、更高效地運行端側GenAI(生成式AI)模型的SoC(手機系統級芯片),并且使用int-8數據類型的NPU性能至少為30TOPS。

按此標準計算,目前僅有搭載蘋果A17 Pro、聯發科天璣9300和高通驍龍8 Gen 3等三款SoC的手機才能被定義為新一代AI手機。

無獨有偶,Canalys認為,“AI手機”最低要求滿足:SoC應包含能夠加速AI任務的專用單元。(例如,高通Hexagon、聯發科APU、Google TPU);智能手機應能夠在端側運行LLM(例如Google Gemini、三星Gauss)和其他生成式AI模型(例如,Stable Diffusion);端側LLM的推理性能應快于成人的平均閱讀速度,相當于10 token/s。(基于LLaMA-2 7B,或同等水平);使用端側AI生成圖像的時間應小于2秒。(基于Stable Diffusion v1.5,20步,512*512分辨率,或同等水平)

可選要求包括:滿足上述最低要求的“AI手機”不一定需要滿足下述所有可選要求。然而,滿足下述可選要求對于用戶體驗來說將會是加分項;設備出廠時應預裝LLM(例如,Google Gemini, 三星Gauss);為第三方開發者提供生成式AI相關的API和SDK,以方便開發者將生成式AI驅動的功能集成于端側移動應用中;在設備上預裝由廠商第一方開發的生成式AI功能,并且保證其可以在端側高效運行。

不知業內看了上述第三方統計分析機構的量化指標作何感想?

在我們看來,雖然說上述指標未必全面,但還是那句話,在體驗端不能給用戶帶來明顯感知變化,甚至無感的時候,至少為用戶選擇手機時提供了可以量化參考的部分標準,畢竟按照這個標準,可以剔除出當下市場中相當多的所謂AI手機,以免在購買階段就被某些廠商收了“智商稅”。

而對于相關廠商來說,一定范圍的量化,尤其是事關算力(實現真正AI的基礎之基礎)的硬件指標的量化,也可以避免給外界一種自家AI手機“假大空”的噱頭宣傳,體現差異化的同時,彰顯出對于用戶的誠意。寫在最后:綜上,我們認為,國內手機市場銷量一哥人人有份的魔幻景象,傍AI霧里看花般的趨之若鶩,背后反映出的是國內手機企業和產品在全球手機產業中競爭力的羸弱,所謂上臺沒有戲,多帶小道具就是這個道理。

當然我們這里并非否定AI在手機中的應用前景,只是當下和未來相當的時間段,智能手機本身的創新依然是重中之重且存在空間,回歸它的本真才是正道,至于AI,可以有,但千萬不要淪為某些國內廠商的道具,否則我們可能再次失去趕超蘋果和三星的機會。