文|讀懂財經

4月中旬,商務部等14部門發布《推動消費品以舊換新行動方案》。政策點燃了家電板塊,政策發布當天,小家電北鼎股份漲幅20%,春蘭股份、帥豐電器漲超10%,火星人漲幅超15%。

雖然表面上是因為以舊換新政策帶來了家電板塊的大漲。但如果跟蹤家電板塊,不難發現,今年以來,家電板塊一直是A股中的“優等生”。今年以來,家電ETF上漲16%,跑贏了上證指數10個百分點。

實際上,如果從整個消費股大盤來看,因為消費復蘇不達預期,營收遇到天花板等因素,消費股的表現并不好,年初至今,消費ETF跑輸了上證指數2個百分點,很多消費細分龍頭的股價仍然呈現著擋不住的下滑趨勢。但為什么消費領域中,家電股卻表現亮眼呢?

本文持有以下觀點:

1、家電股是估值體系切換的受益者。參考海外,消費股進入成熟期,市場對消費股估會從追求增長的PE/PEG估值體系切換到追求穩定回報的PB-ROE估值體系。國內估值體系也正在切換,家電股是受益者,其在消費中有更合理的估值和更高的ROE回報。

2、家電迎來換新周期。上一輪家電行業的高增長是2009年-2013年,按照大家電10年-12年的換新周期,家電替換新周期已經到來。同時商務部等14部門聯合發布以舊換新政策也為家電行業帶來了好預期。

3、家電行情復制不了2009年的故事。很多券商和媒體預測,家電股會復制上一輪在2019年以舊換新政策中,家電指數漲超40%的故事。但本輪家電行情很難追上。邏輯在于當初支撐家電銷量的兩大因素農村低滲透率以及地產帶來新房添置需求已經消失。

/ 01 / 家電股領漲消費板塊

今年大盤復蘇中,消費股又拖了后腿。年初至今,消費ETF漲了3.7%,跑輸了上證指數2個百分點。但消費板塊中的家電股卻表現亮眼。今年以來,家電ETF上漲16%,不僅跑贏了消費ETF近13個百分點,也跑贏了上證指數10個百分點。

家電龍頭的漲幅也遠遠超過其他消費龍頭,美的、格力今年以來股價均漲超30%。而同期調味茅海天味業漲超4%、免稅茅中國中免跌8%、青島啤酒漲超6%。家電股漲幅遠高于其他消費股,背后原因既有估值體系的變化也有基本面驅動。

從估值體系看,過去消費股多以PE/PEG估值,在這種估值體系下,增長率是決定消費股估值的重要因素。而家電等消費企業已然度過了快速成長的階段,市場對其未來增長預期不大,這也是過去幾年消費白馬股價大幅下探的原因。

但復盤過去50年來海外消費行業較為領先的企業市值表現,成熟期后,海外消費公司估值體系將從PE/PEG估值轉變為用PB-ROE估值。既估值穩定且能帶來穩定ROE回報的公司。

ROE能綜合考慮分紅和利潤增速給投資人帶來的回報,因此海外消費公司進入成熟期后,雖然業績增速會放緩,但在盈利穩定的基礎上,借助分紅和股票回購仍能使ROE維持在高水平,實現股價提升。典型如沃爾瑪,雖然業績增速慢了,但靠著每年4次分紅,近一年股價仍漲了20%。

反觀國內,消費行業遇到瓶頸后,市場對消費的估值體系逐漸從追求增長PE/PEG估值切換到追求穩定回報的PB-ROE估值。國九條發布后,更是加速了這種趨勢。

在國內消費公司中,家電板塊是最適用PB-ROE估值的板塊。過去幾年由于受地產影響,家電估值已經處于歷史中低位置。但家電仍是ROE回報最高的行業,寡頭格局下,過去10年家電板塊ROE為17.23%,位列A股所有行業前三。

而在分紅提升的邏輯中,家電股也是股息率較高的消費行業,家電行業股息率連續10年超過全行業平均水平。家電龍頭美的最新股息率4.39%,也明顯高過海天味業(1.66%)、青島啤酒(2.52%)等其它細分消費龍頭。

估值體系變化終究只是外部原因,家電股表現亮眼的核心還是基本面改善。

/ 02 / 出現新一輪替換周期

消費疲軟后,消費股“量價齊升”的邏輯破滅,很多消費龍頭都遇到了增長瓶頸。如2023年,醬茅海天味業營收同比下降4%,雙匯發展營收同比下降4%。但家電龍頭反而走出了加速增長的趨勢。

2023年美的營收同比增長8.1%,較2022年同比增速提升了7個百分點,格力營收同比增長7.8%,也較2022年同比增速提升了7個百分點。進入2024年后,家電行業再次實現了超預期增長。一季度,美的營收同比增長10.2%,這也是美的時隔8個季度后,再次實現營收兩位數增長。

家電行業的超預期增長不只屬于龍頭公司,也屬于整個家電行業。中信證券在研報上提到,今年空調動銷排產在高基數下優于市場預期。另據數據監測機構產業在線的說法,3月份整個家用空調行業計劃排產總量比去年同期提升了26.9%;而且內銷規模在1000萬套以上,同比增幅為17.3%。

消費疲軟的大環境中,家電股業績能逆勢增長是因為行業已來到了新一輪替換周期。上一輪家電行業的高增長是2009年-2013年。彼時為應對全球經濟危機,刺激內需,有關部門推出家電下鄉、以舊換新、節能補貼三大政策。

三大政策同時實行是從2009年6月到2011年12月,持續了兩年半時間。家電行業也在此時實現了高增長。2008年-2011年,美的營收復合增長率達到28%。而之后三年,美的營收復合增長率只有2%。

如今,按照大家電10年-12年的換新周期,家電替換周期已經到來,這也是2023年家電龍頭業績逆勢增長的重要原因。與此同時,政策更是為家電換新周期加了一把“火”。

4月12日,商務部等14部門推出了《推動消費品以舊換新行動方案》。政策也明確提出了具體目標:力爭到2025年廢舊家電回收量較2023年增長15%;到2027年,廢舊家電回收量較2023年增長30%。

本次依舊換新行動方案,也是既2009年全國范圍消費品以舊換新后的再一次政策落地。

考慮到上輪以舊換新政策合計拉動了1.3萬億的家電銷售額,新一輪換新政策也為行業帶來了極大的增長預期,助推了本輪家電行情。那么多重利好下,本輪家電行情能走到哪里呢?

/ 03 / 家電行情能到哪里?

事實上,今年“以舊換新”政策推出后,已有多家券商和媒體稱本次政策將推動家電行業迎來2009年的家電股大行情。那么上輪發生了怎樣的家電行情?

正如上文所提到的,2009年的三大政策加持下,家電消費提振效果十分明顯,合計拉動了1.3萬億家電銷售額,家電刺激政策持續期間,申萬家電累計指數累計漲幅高達40.46%。

但如果結合不同時期的消費情況差異,來看本次政策對家電需求的拉動效果,可能很難重復上一輪的故事。2009年三大政策效果顯著的背后,離不開兩個基礎條件。

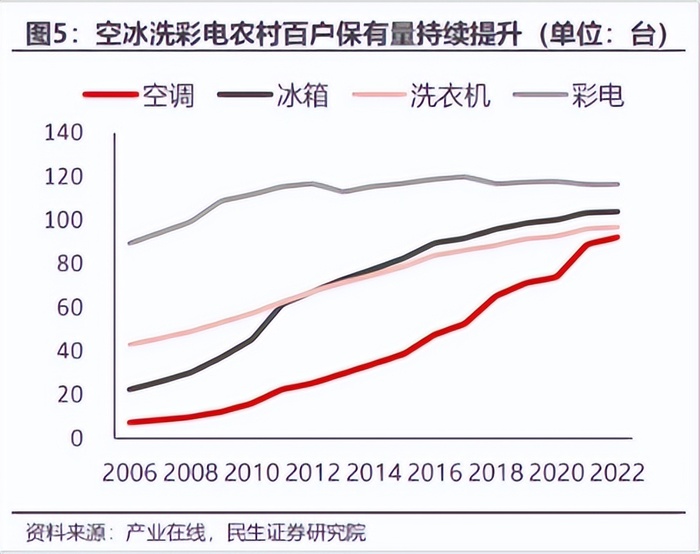

一是,當時農村地區冰箱、洗衣機、空調大家電的保有量低,仍處于普及期。二是,2009年開始房地產刺激,存在大量的新房添置家電和換新需求。房地產拉動之下,國民經濟和居民收入的快速提升能將這部分需求快速兌現。而如今這兩點強支撐已經基本不具備了。

現在即便是農村地區,大家電保有量也早已飽和。以空調為例,2009年空調農村百戶保有量不到20臺,但在2022年已達到80臺以上。至于彩電農村百戶保有量更是早超過100臺。至于地產如今更是扯家電銷售后腿的存在。兩大因素疊加下,意味著本輪家電需求基本全為換新需求。

而單單依靠家電的換新需求又受到宏觀環境的不利影響。從歷史來看,家電行業和滬深300在過去十年的相關系數高達0.91,過去五年的相關系數也高達0.92。相關系數之所以這么高,是因為其發展和宏觀經濟周期密切相關。

邏輯在于,家電的消費頻率不高,屬于使用時間較長的耐用品,而且大部分產品并非完全的必需品,價格也比較高,所以消費者的需求極容易受經濟環境的影響,經濟上行時期受益于收入提升,需求較強,而經濟下行時期則受收入下滑拖累,需求較弱。

這也意味著,雖然替換周期加上以舊換新政策的刺激,家電行業出了業績、股價的雙擊。但長期看消費疲軟和可選消費的屬性也為家電行情持續性埋下了陰影。一個企業乃至行業雖然可能因為種種因素階段性的擺脫周期影響,但長期看,它們的命運終究逃脫不了經濟周期的地心引力。