文|馬上贏情報站

自2002年進入中國以來,養樂多日均銷量從5.9萬瓶一路爆漲到2020財年760.9萬瓶——作為飲料界幾乎家喻戶曉的“小紅瓶”,養樂多或許是很多中國消費者第一次接觸到主打“腸道健康”概念的乳酸菌飲料。

然而,在“腸道健康”概念被反復提及甚至更加火熱的當下,養樂多卻面臨著前所未有的增長壓力:2023年,養樂多本社(Yakult Honsha)管理層在回應投資者提問時透露,2023年1月養樂多在中國市場日銷量約為532萬瓶;2月日銷量約為425萬瓶;3月日銷量約為506萬瓶。與巔峰時期相比,養樂多在華銷量出現明顯下滑,增速也放緩。

但這似乎并不僅僅是養樂多面臨的挑戰。

來自馬上贏品牌CT的數據顯示,乳酸菌飲料類目自2022年至今,整體呈現出均價、份額雙雙下滑的趨勢。本周的馬上贏情報站為您數讀這一曾經光環加身、如今卻日漸黯淡的類目:乳酸菌飲料。

一、乳酸菌飲料概況:持續下滑

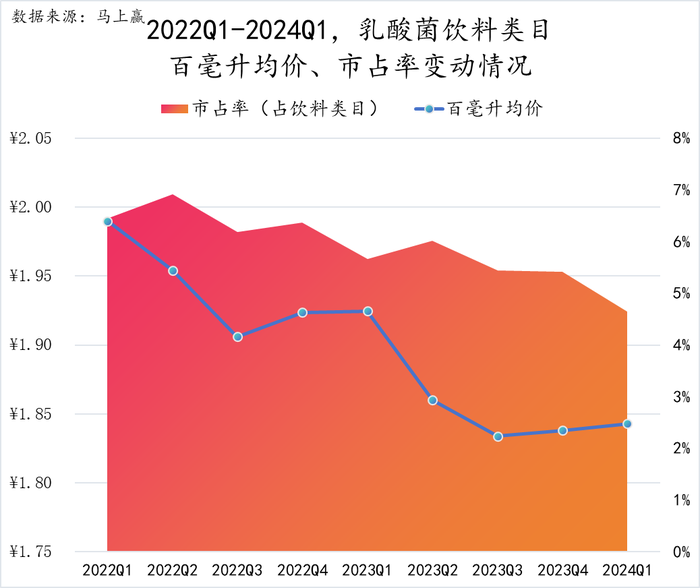

1、市場份額、百毫升均價雙雙下滑

基于馬上贏品牌CT中的數據,從2022年至今以季度為單位,乳酸菌飲料占飲料類目的百分比在2022年第二季度達到最高峰,為6.91%;在今年第一季度達到最低點,為4.65%;整體呈現出明顯的下降趨勢。

與此同時,乳酸菌飲料每百毫升均價也出現了下滑,特別是在2022年和2023年Q1-Q3期間出現了較大幅度的下降。

整體而言,2022年至今,乳酸菌飲料占飲料類目的市占率和每百毫升均價雙雙下滑。

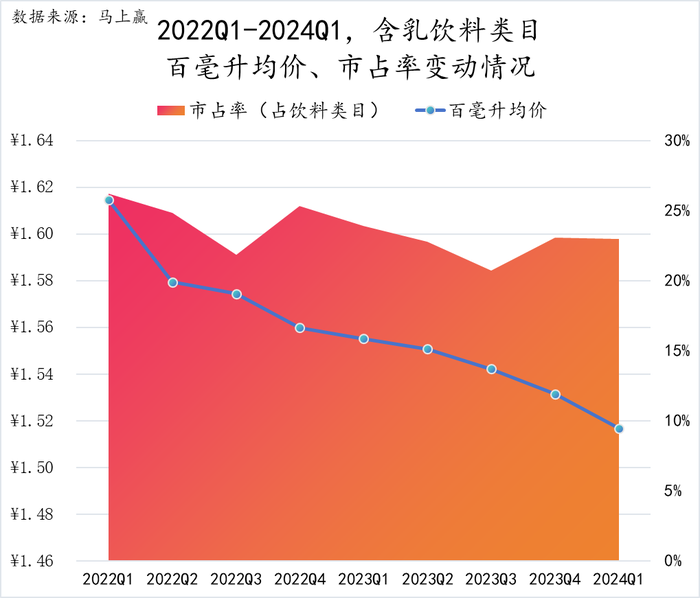

事實上,不僅是乳酸菌飲料,2022年至今,整個含乳飲料(包括乳酸菌飲料和乳飲料)類目都面臨著較大挑戰。含乳飲料在過去數年中一直是中國飲料市場中的最大類目,常年占據著整體飲料大盤約1/4的市場份額。在過去兩年中,含乳飲料的市場占有率和每百毫升均價都呈現出下滑趨勢。

雖然何者為因、何者為果還有待商榷,但是當“大賽道”受到挑戰,作為細分類目的乳酸菌飲料也很難獨善其身。

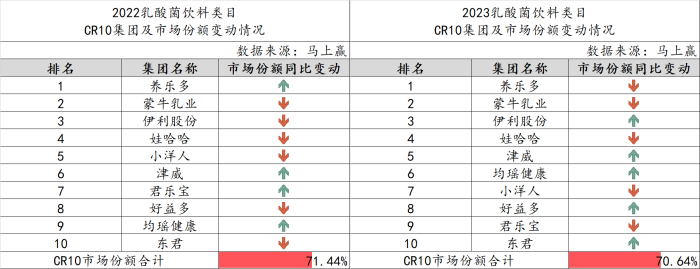

2、行業集中度高,但開始分散

乳酸菌飲料的CR10集團市場份額合計超過70%,行業集中度整體較高。同時,對比2022年和2023年的CR10集團:

并沒有新上榜企業,并且排名前四的集團(養樂多、蒙牛乳業、伊利股份、娃哈哈)排序也并未發生變化;

在第5~10名的企業中,津威、均瑤健康市場份額與排名都有所上升;小洋人、君樂寶都有所下降;好益多、東君雖然市場份額同比上升但是排名并沒有變動。

從兩年的CR10情況也可以看到,雖然乳酸菌飲料類目集中度整體較高,但是行業集中度有分散的趨勢。

3、特殊的規格:超多組合,超小單瓶

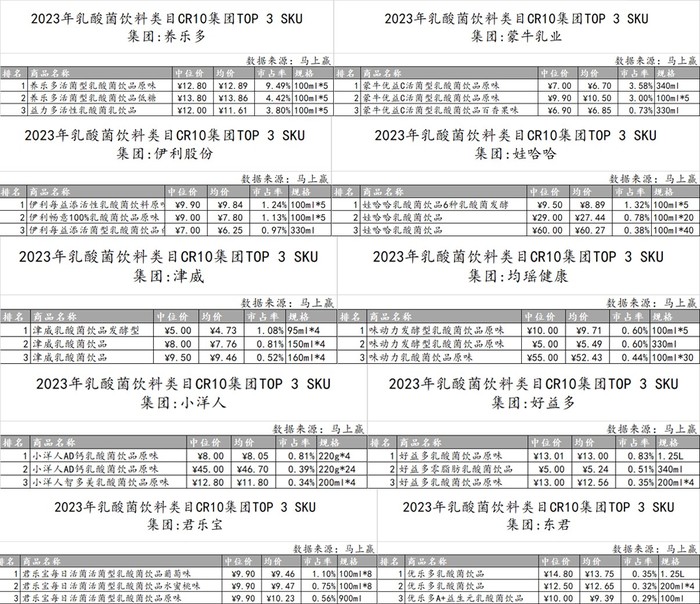

對比2022年和2023年的TOP 20 SKU,我們發現:乳酸菌飲料的TOP 20 SKU中以組合裝為主,并且從2022年的13個組合裝到2023年的15個組合裝,更多的組合裝上榜了。

觀察CR10集團的TOP 3 SKU,我們同樣可以發現:多瓶的組合裝產品占了絕大多數。

通常,組合裝產品意味著更低的單價、更高的性價比。但是在乳酸菌飲料類目中,情況似乎變得更加復雜了:乳酸菌飲料中常見的組合裝,并不是330ml左右的飲料常見規格的組合,而是100ml左右的mini小瓶裝的組合裝——5*100ml的組合每百毫升單價其實高于330ml的單瓶每百毫升單價,組合并沒有更便宜。但是消費者已經習慣了100ml的小容量:在乳酸菌飲料品類,似乎容量的基準線是100ml,并不是330ml。

在所有飲料類目中,以100ml/瓶左右規格為基礎的類目,只有乳酸菌飲料。這或許與消費者在功效性與規格的關聯上存在類似于“濃縮的都是精華”這樣的心智密切相關。事實上,在功效性這一方向上,一個可參考的"極端案例"是液體口服藥,常見的包裝方式不論是量杯+糖漿,還是口服液,其單次服用規格大都已精確的極小單元呈現,這一心智或許也對包括功能飲料、乳酸菌飲料在內的有功效導向的飲料產品的規格產生了一定影響。

4、多業態下滑,大業態占比較高,便利店銷售重要性提升

在類目的業態分布情況上,可以看到在大賣場、大超市等大業態中,乳酸菌飲料在飲料類目中的銷售額占比顯著高于小超市、食雜店、便利店等小業態。這或許是因為乳酸菌飲料的消費場景更多在于家庭消費、囤貨購買等,基于對乳酸菌飲料“有助于消化”“有利于腸道健康”的認知,不少乳酸菌飲料的消費者會在日常三餐場景中規律地飲用乳酸菌飲料。上文中提到的組合裝與小規格也與此相關。

通過比較2022年和2023年的數據,我們發現在不同業態中乳酸菌飲料的銷售占比都呈現下滑趨勢。可圈可點的是便利店渠道,雖然同樣有所下滑但其占比已于2023年略微超過食雜店,乳酸菌飲料在便利店渠道中的銷售重要性或在提升。

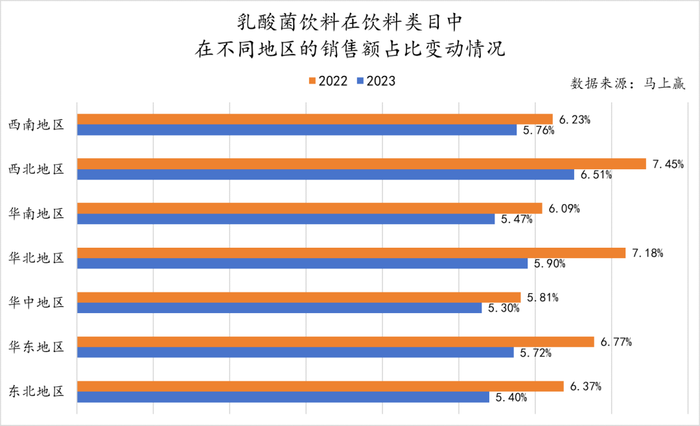

5、全區域下滑,其中華北、華東、東北下滑明顯

從地區的角度而言,西北、華北、華東地區的飲料消費者更喜歡乳酸菌飲料,乳酸菌飲料的銷售額在飲料類目中的占比整體高于其他地區。

但是,乳酸菌飲料的銷售在各地區普遍出現下滑,下滑的趨勢并沒有區域性的差異。其中,華北、華東、東北地區下滑更加明顯,下滑的幅度都超過了15%;西南和華中地區下滑幅度相對較小,這或許和當地乳酸菌飲料消費本身占比較小有關。

二、“薛定諤的健康”:水能載舟,亦能覆舟

基于馬上贏品牌CT中的數據,我們發現乳酸菌飲料在多渠道、多地區、多分類中均呈現明顯的下滑趨勢。這固然與飲料整體的消費習慣變化、頭部企業經營策略等高度相關,但乳酸菌飲料從產品角度看,如今也面對著很多源自品類自身的壓力。

回顧乳酸菌飲料的崛起,繞不開養樂多;而養樂多的風靡,離不開圍繞“益生菌”和“健康”打造的品類心智。

然而,隨著消費者們變得越來越專業,乳酸菌飲料的“益生菌”和“健康”都開始受到挑戰。

1、“健康”,但是D;也有B,再加一元。

在十年二十年前,相信很少有人在意飲料中的含糖量這一指標,但現如今在喝飲料的眾多顧慮中,糖絕對是最受關注的因素。近期,上海開啟了飲料“營養選擇”分級標識試點,而飲料中的非乳源性糖是分級的重要指標之一。

參考養樂多官網信息,依照現行上海試點飲料分級制度,目前作為乳酸菌飲料類目市場份額排名第一的養樂多活菌型乳酸菌飲品(傳統紅瓶)大概率會因其15.7g/100ml的碳水化合物(糖)含量被評為最不被推薦的D級。

在這個問題上,養樂多或許已經提前想到,并在產品上給我們提供了更“健康”的產品選擇:養樂多活菌型乳酸菌乳飲品(低糖)。但是,基于馬上贏品牌CT的數據顯示,兩款產品不論是中位價還是成交均價,在2023年均有1元左右的價差。

對于反復強調“健康”的養樂多而言,其健康對于消費者或許是乳酸菌飲料中的乳酸菌,或許是腸道暢輕的“功效”,但對于品牌方來說,則是貨真價實的一塊錢價差。在“健康”與“更健康”之間的1元價差,或許是養樂多為了更好的篩選顧客所特意定下的“標準”——想要更好的,就花更多的錢,即便產品、渠道成本可能都相同。

2、益生菌:還活著嗎?

乳酸菌飲料飲料另外一個與健康強相關的賣點就是益生菌,頭部企業的乳酸菌飲料通常會著重說明菌種和活菌數——菌種對應著特異性的健康功能,而活菌數則暗含著“起效濃度”。

然而,同樣隨著消費者的專業度不斷提升,“真正”的活菌數逐漸被更多人所認識:生產者添加的活菌數并不代表消費者最后可以攝入的活菌數,因為目前添加在飲料中的絕大部分脆弱的益生菌需要全程冷鏈保存,在產品最終交付給消費者之前(甚至是入口之前)的任何一個環節,失溫都會導致益生菌大量失活。

根據公開信息,一直到2023年,伊利安慕希才推出了常溫活性益生菌酸奶,克服了常溫、長保質期下產品活菌數量衰減問題。

這就意味著,在冷鏈并不完善的、中國廣大的非一線城市,在日常的飲用場景中,有很大的可能性,乳酸菌飲料所宣稱的健康功能,從根本上并無法實現。

最開始,養樂多所采用的養樂多媽媽銷售模式、乳酸菌飲料的多瓶組合裝在很大程度上是基于消費者相信堅持、有規律地飲用乳酸菌飲料可以改善健康狀況,如果這一點不能被實現,僅僅作為一款酸酸甜甜的飲料,乳酸菌飲料和其他飲料相比,并沒有足以立足的優勢。

如今,含糖量不斷被提及、益生菌又無法確保真正有效……乳酸菌飲料,這個因為“健康”而跑出來的品類,正因為“真正的健康”而隕落。

3、來自于“外行”的進攻

問題也不僅僅來自于品類本身。

如果說乳酸菌飲料的崛起是因為解決了(或者說讓消費者相信能解決)對腸道健康有益的問題,那么當我們思考乳酸菌飲料的未來的時候,或許該思考的并不僅僅是“怎樣的乳酸菌飲料能夠真正的解決腸道健康問題”還有“腸道健康還有更好的解法嗎”。畢竟打敗馬車的是汽車,行業的顛覆常常來自于“外行”。

要說去年到今年異軍突起的飲料品類,西梅汁肯定算一個。雖然受到某進口頭部品牌重大負面新聞的影響,但是西梅汁簡單粗暴、幾乎立竿見影的促排功能,符合了大部分消費者對于“腸道健康”的期待——并且,想要實現如此直接的功能,幾乎只需要西梅汁本身,配料表可以做得并不復雜。

三、成為“真正的”乳酸菌飲料

前可口可樂CEO Muhtar Kent曾經說過:品牌就是承諾。好的品牌就是信守承諾。(A brand is a promise. A good brand is a promise kept.)這句話其實不僅對于品牌有用,對于品類也一樣——只是品牌只需要一家公司信守承諾,而品類則需要全行業的進取。

乳酸菌飲料在過去能夠成為一個相對獨立的品類,就意味著它主打“腸道健康”“幫助消化”的點確實能夠擊中消費者,但隨著概念被成長的消費者逐漸了解,逐漸“祛魅”,越來越多消費者發現品類所宣稱的功能并沒有被好好實現。

如今,面對著越來越專業、越來越理性的消費者,乳酸菌飲料或許需要時間好好補課,真正去實現品類對于消費者健康的承諾。