文|趕碳號

“沒有最終的成功,也沒有最終的失敗,最可貴的是繼續前進的勇氣……”

這句話,今天送給所有追光者,也送給趕碳號自己。

隨著財報季的結束,光伏行業以及追光者,似乎就迎來這樣一個“至暗時刻”。

行到水窮處,坐看風云起。越是在這種時刻,其實越需要保持健康心態,保持理性與建設性,盡可能洞察真相。

01、光伏的現實,有多嚴峻

15家光伏主材上市企業2024年一季報財務表現;來源:東財Choice;趕碳號制表

參考截至4月30日的總市值,趕碳號選擇了前15家A股上市光伏主材企業,作為此次分析研究的對象。

需要說明的是,我們之所以沒有選擇同期業績表現更加亮眼的光伏設備、漿料、輔材、逆變器等企業,并不是刻意忽略以夸大事實,而是基于以下認知:光伏制造產業鏈,本質上還是由主材環節來驅動的,而不是恰恰相反。在整個產業鏈體系中,設備、輔材、漿料甚至包括光伏逆變器,都是為光伏主材服務,受主材帶動與拉動。

說得更極端點,光伏主材與設備、輔材的關系,就是“皮之不存,毛將焉附”的關系。我們不妨假設,如果光伏繼續深度洗牌,洗到絕大部分企業的虧損更為嚴重、開工率嚴重不足之時,那時設備、輔材、逆變器企業們的高增長,還能夠維系嗎?

最近我們已經清晰看到,今年一季度拉晶、切片、電池、組件等各環節的主要設備企業,經營性現金流凈額環比去年第四季度已經出現不同程度下滑。另外一個例證是,今年一季度海外光伏裝機仍然保持高增,但逆變器的出口額、出口量同比去年一季度、環比去年四季度均已出現了不同程度的下滑。

通觀15大光伏主材企業,趕碳號發現兩個規律:

第一,頭部企業的業績分化在加劇。

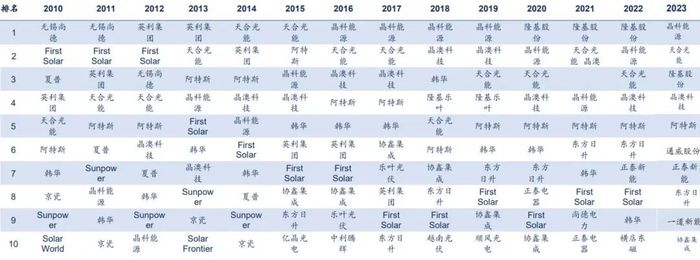

我們驚奇地發現,今年一季度,賺錢最多的和虧錢最多的企業,竟然都是頭部一體化企業:晶科能源和隆基綠能,他們一個是第五次登頂的新王,一個是2020-2022年連續三年的組件出貨量冠軍。

2010年-2023年組件出貨量排名;來源:各公司公告

在這里要進一個段子。

2023年春節前后,趕碳號曾向隆基綠能總部一位朋友請教未來的光伏競爭格局,會不會從“一超多強”演變成“兩超甚至三超多強”。“一超”是隆基,“兩超或三超”,指的是隆基、通威、晶科、天合等。通威是全球硅料和電池雙龍頭,晶科此前做過四次冠軍,天合也當過兩次老大。

當時這位隆基伙伴說,作為“一超”的隆基還沒看到對手。對于這個回答,筆者當時也直接亮明了觀點,未來行業可能是“一超或兩超+多強”,但只怕隆基已經不在“超級”陣營中了。這話讓當時的現場氣氛一下子變得有些尷尬,但現在看來,卻成了現實。

第二,階段性供需變化引發惡性價格戰加劇,使得虧損蔓延至全行業。

上述15家光伏主材企業,今年一季度的凈利潤的增速全部為負!其中,協鑫集成是其中唯一一家在營業收入上實現正增長的企業。

與此同時,15家企業中有高達8家企業的一季報凈利潤為負,虧損面已經超過了一半!所以,現在擺在所有光伏人面前的問題,已經不是少賺多賺的問題,而是接下來還要虧損多少、還要虧多久、自己還能堅持多久這些問題。

另外,值得注意的是,在2023年第四季度時,情況還遠沒有當下這樣嚴峻。

2023年第四季度,15家企業中只有TCL中環、愛旭股份、通威股份、隆基綠能、鈞達股份、TCL中環、弘元綠能等7家公司凈利潤為負。而且,這7家公司均在去年第四季度有大額的資產或存貨減值。如果回撥上述資產和存貨減值,則有5家公司可以實現盈利,愛旭股份基本打平,也就只有弘元綠能1家企業是虧損的。

今年4月份以來,硅料帶動整個光伏主材價格又經歷了幾輪下跌,光伏主材行業虧損情況,比3月份更為嚴重。

光伏主材價格變化;來源:安泰科、InfoLink

02、歷史不是簡單的重復

中國光伏產業,已經足足有12年沒有出現過現在的行業性虧損了。

光伏行業誕生至今也不過20多年時間,就好像一位20多歲的健壯青年,渾身洋溢著旺盛的生命力。但與此同時,成長的煩惱似乎也總伴隨左右。

2011年,美國對中國光伏發動“反傾銷”、“反補貼”調查。無錫尚德、江西賽維和英利三巨頭,就是倒在那一輪周期里。當時的隆基、晶科、天合、晶澳、阿特斯等企業,在2012年這一年均出現嚴重虧損。

但是,當下的現實和12年前相比,已全然不同。

那時的中國光伏還是一位“總角少年”,原料、技術、市場三頭在外,國內的光伏新增裝機,一年也不過只有4.5GW——這大約是現在一個二線小廠的出貨量。或許正因當時的中國光伏對于海外市場依存度極強,歐美“雙反”才得以重創整個行業。

和上一輪的“外因”不同,這一輪更多是“內因”。

第一點,從外因驅動到內因為主。

一方面,以中國光伏為代表的新能源,正成為全球能源轉型的主力軍。COP28大會建立全球共識,到2030年全球光伏裝機總量還要再增長兩倍。

另一方面,受中長期重大利好驅動,在地方政府產業招商優惠政策刺激下,在各路資本加持推動下,光伏制造業各環節迅速擴產,導致供需劇烈波動,導致價格急遽下跌。

第二,通過發展來解決問題。

12年后的今天,中國光伏已經站在產業鏈的制高點,成為新質生產力的代表。現在,中國光伏已不再仰人鼻息,看人臉色,而且有底氣對西方一些外部雜音和無理打壓大聲說“不”。但是,這并不意味著我們自身就完全沒有問題。

任何一個戰略新興產業,都會經歷從高速發展到高質量發展的不同階段。這個過程可能有些痛苦,但不瘋魔不成活。

近期,國家發展改革委連續刊發四篇重磅署名文章,深入全面論述產能現象。這些文章為光伏新能源人全面了解政策提供了依據:

4月30日,《從全球視野和市場規律出發客觀辯證看待產能問題》;

5月1日,《立足比較優勢 造福世界人民——中國新能源汽車發展述評》

5月2日,《中國新能源產業發展助力全球綠色低碳轉型》;

5月3日,《以“產能過剩”之名行貿易保護主義之實損害全球貿易和經濟增長》

文章指出:

“近期,國內外各方面關注中國新能源產業產能相關問題。對此,我們要堅持以市場眼光和全球視野,從經濟規律出發,客觀、辯證看待。在經濟全球化背景下,判斷相關領域產能是否過剩,關鍵要看全球市場的需求和未來發展潛力。中國出口電動汽車、鋰電池、光伏產品等,不僅豐富了全球供給,緩解了全球通脹壓力,也為全球應對氣候變化和綠色低碳轉型作出巨大貢獻。”

4月30日,在通威股份業績交流會上,公司相關負責人表示,硅料產量到2024年底或將達到220萬噸,但是仍要對市場的變化和發展充滿信心。根據該公司內部預測,隨著光伏制造成本持續下降以及全球范圍內光伏發電占比的迅速提升,光伏制造的需求,也有可能在很短時間內提升到TW時代。這種情況,在2025、2026年就有可能發生。

的確如此。一個例證是,多年以來關于全球光伏裝機的預測就沒有準過,大多時候都是現實大大超出預期。因為,對于光伏這樣一個滲透率還不高的產業而言,需求的大爆發,經常超乎想象。

不管怎樣,這是一個高速發展、在二三十年內還看不到天花板的行業。我們不應因為面前遇到一些困難就過度悲觀。

中國光伏企業的規模、實力與創新力不可阻擋,全球能源轉型的大勢不可阻擋,全球化專業分工與合作的客觀市場規律與現實也同樣不可阻擋。

03、靠什么穿越周期

即使在一片愁云慘淡中,也總會有企業基業長青。前面提到的通威股份,今年一季度出現了虧損。但是很少有人知道,通威自2004年上市至今的20年中,在所有的會計年度,從未發生過一次虧損。

在一些中型光伏企業身上,我們還能找到很多案例。比如,橫店東磁、林洋能源,等等,這些公司自從上市至今,莫說從來沒在一個年份虧過錢,就是具體到任何一個季報,也都沒有發生過虧損。他們是怎樣做到的?這值得深入研究。做企業,究竟是要做強,還是要做大,這也同樣值得深入思考。

光伏新能源產業,正在進入高質量發展階段,比拼的已經不再是增長的速度有多快,而是公司的過冬棉襖有多厚,抗風險能力有多強。

光伏大洗牌仍在深化,趕碳號發現一些規律性的東西,在此稍作總結,并與大家探討:

腳踏實地賺辛苦錢,遠比冒險激進賺差價更重要;

對于市場趨勢的認知與精準判斷,遠比只會埋頭拉車干活更重要;

在很多大事大非的事情上,比如技術路線,比如投融資的時點節奏,選擇往往比努力更重要;

在經營管理上,對于企業的精細化運營能力,遠比趕工期、搶進度、盲目降本更重要。

舉兩個例子。

“垂直一體化”,在當下其實就需要重新審視。

垂直一體化,從本質上看是上一輪光伏周期鮮明的特征。在光伏行業高增長時代,任何一個環節的“卡脖子”,都有可能會對下游企業造成不利影響。垂直一體化的底層邏輯在于,消除企業自身供應鏈瓶頸的同時,任何一個環節的緊缺,都有可能成為公司賺錢的價值洼地。事實也證明,哪個環節緊缺,一體化企業就從哪個環節上賺錢。

現在的問題是,哪個環節都不缺了。

在階段性全產業鏈過剩背景下,還有哪個環節的產品和服務,下游客戶是花錢也買不到的呢?我們甚至可以設想,如果一體化企業外采/委外加工的硅片、電池片的價格,比自己生產還要更便宜的話,在這個微利時代,企業會做出怎樣的選擇呢?

所以,這一輪輸得慘的,有不少都是一體化程度高的企業。你說,選擇更重要,還是努力更重要?

供需結構的改變,顛覆了現有規則。就像電子支付的普及,在惠及百姓的同時,竟然解決了一些社會治安問題——沒有人帶現金出門,導致街上的扒手都失業了。

市場的本質就是供需。我們仍從供需入手思考當下面臨的問題。

全球化能力,已經成為光伏企業在2024年以及未來更長時間的勝負手。

中國光伏制造企業,參與的是全球化的分工與合作,而不僅僅針對中國市場。從這個角度看,全球化能力對于中國企業來說就從來不是一道選擇題。

在貿易保護主義盛行的當下,中國光伏企業如何從產品行銷全球,轉變為全產業鏈出海,融入當地的社會與社區,成為每一個重要市場中的企業公民?這一點上,成功的案例不勝枚舉,星巴克、麥當勞……

在15家光伏主材上市企業中,毛利率最高的一家,竟然是阿特斯。這家公司給人的印象是四平八穩,在光伏行業中鮮有紀錄是由阿特斯創造的。但是,這并不妨礙其脫穎而出。憑借在北美市場的持續深耕,阿特斯在2024年一季度實現了17.75%的毛利潤率。

類似的例子,還有市值規模上逆襲隆基綠能的陽光電源。炸裂的業績背后,其實是陽光電源在北美、歐洲等海外市場持續多年的努力。

風電領域的獨角獸——遠景能源,也是一個非常成功的全球化樣本。遠景能源海外市場的風機出貨量,比金風科技、明陽智能和三一重能三家企業加起來還要多。

當然,全球化能力的養成,絕非一日之功。多年以前,趕碳號就職于一家大型民營投資集團。這家企業的一位大佬常說:做企業,一定要做對的事,難的事,需要時間積累的事。