文|侃見財經

周期之下,如何穿越周期是每一家企業要面臨的難題。

在豬價跌跌不休的大背景下,全國最大的養豬企業牧原股份交出了2023年以及2024年一季度“成績單”。

這份“成績單”雖然有所虧損,但也有可圈可點之處。

4月27日,牧原股份披露2023年的財報以及2024年的一季報,財報顯示,“豬茅”牧原股份2023年全年凈利潤為1108.61億元,凈虧損為42.63億元,值得注意的是這是該公司上市以來的首次虧損。

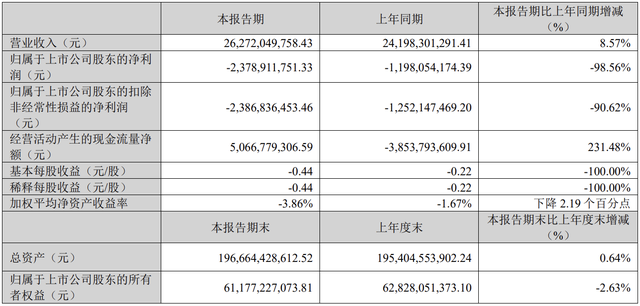

2024年一季度,牧原股份實現262.72億,同比增長8.57%,營收已經開始回正,這是一個積極的信號;凈虧損為23.79億元。

從財報來看,連續的虧損折射出企業的現狀。周期之下,牧原股份顯然已經開始“蓄力”,準備迎接新的豬周期。從股價表現來看,截至4月30日收盤,近三個月該公司股價已大漲超過23%,總市值站穩在2000億之上。

業績虧損,股價卻不跌反漲,資金的為什么會青睞這家養豬巨頭?

這是否意味著下行周期即將結束,養豬行業的周期拐點要來了?

周期背后的“秘密”

對于養豬企業而言,虧損在下行周期里是司空見慣的事情。

畢竟在豬肉價格跌跌不休的情況下,想要盈利已經的可能性并不是很大,對于養豬企業而言,無非是虧多虧少、虧多久的問題。

那么,在這種大背景下,每一家豬企的護城河到底是什么?

答案是,成本控制能力。

成本控制能力越強虧損就越少,在下行周期中就越容易“熬”過去。但豬企想要將成本控制好,則對企業有較高的考驗。

根據相關資料顯示,生豬養殖企業在擴張過程中很容易出現“規模不經濟”現象,尤其是在“非瘟”之后,大多數豬企會隨著出欄規模增加而面臨成本失控,如正邦科技、天邦食品等均是因為規模大幅增長導致成本失控。

相比之下,養豬龍頭企業牧原股份在成本控制方面,顯然是更為出色的。根據資料顯示,2023年牧原股份生豬養殖實現營收1082.24億元,同比下滑了9.62%,雖然該公司在營收上有所下滑,但全年生豬出欄達到了6381.5萬頭,同比增長了4.27%。其中,商品豬/仔豬/種豬分別出欄6226.7/136.7/18.1萬頭,全年完全成本約15元/公斤。作為對比,溫氏股份2023年的生豬養殖綜合成本約8.3-8.4元/斤,換算下來約為16.6-16.8元/公斤。

成本優勢下,雖然牧原股份的業績虧損,但生豬養殖業務依舊是盈利的。對比來看,2023年牧原股份的生豬養殖業務主營利潤為31.64億,毛利率為2.92%;而溫氏股份的豬肉類業務主營利潤為-18.15億,毛利率為-3.74%,溫氏股份的生豬養殖業務已經在虧損。

為什么牧原股份的成本控制能力要比溫氏股份更加優秀呢?答案是自繁自養的一體化模式。

此前,侃見財經曾多次分析過自繁自養模式,相比于傳統的“農戶+公司”模式,自繁自養模式最大的優點在于過程可控,具備管理標準化特征,抗風險能力較強。

尤其是在規模化之后,隨著養殖規模的不斷膨脹,自繁自養這種“流水線作業”的優勢就會更加明顯了。

不可否認,經過了長時間的布局之后,走自繁自養模式的牧原股份,已經通過成本控制能力構筑起了自己的護城河。不過,其依舊需要警惕的是,在規模之下,周期對企業的影響。

手握230億

根據年報顯示,2024年牧原股份預計出欄生豬6600萬頭至7200萬頭。

規模之下,雖然牧原股份在成本上的優勢巨大,但也透露出了另外一個信號,就是其財務方面存在一定的壓力。因為2023年虧損,加上2024年一季度增虧。

因此,牧原股份的財務壓力實際上也是不小的。財報顯示,截至今年一季度,牧原股份的資產負債率為63.59%;而去年同期,牧原股份的資產負債率為56.37%,一年時間牧原股份的資產負債率足足提高了超過7個百分點。

具體數據方面,今年一季度牧原股份的總負債合計為1251億,其中流動性負債合計為979.6億,短期借款為508億。

根據媒體統計顯示,2023年牧原股份向銀行累計借款164.13億元,占2022年末凈資產的18.64%;公司委托貸款、融資租賃借款、小額貸款等共計13.54億元,占比1.54%。

除了銀行借款之外,2023年牧原股份也嘗試過用借用融資的方式來緩解資金壓力。2023年12月5日,牧原股份連發30份公告,披露一系列融資計劃,包括發行不超過50億元的超短期融資券、不超過30億元的中期票據,向銀行等金融機構申請1300億元授信額度,通過開展融資租賃業務向金融機構申請不超過30億元的融資貸款等。

當然,上述的財務壓力并非意味著企業已經陷入到了資金困境當中。根據財報顯示,截至2023年年底,公司的貨幣資金為194.29億,而到了2024年一季度,公司的貨幣資金就上升至230.24億,一個季度公司的貨幣資金就增加了35.95億,顯然公司也在有意識的增厚公司的現金流。

截至2023年末,公司經營活動產生的現金流量凈額為98.93億元。

實際上,當下困擾養豬企業的最大的問題就是豬價何時上漲,畢竟牧原股份的體量最大,長時間、大規模的虧損,顯然會讓企業有很大的壓力。

那么豬價到底何時才會真正見底回升?

此前,侃見財經曾分析過豬周期的發展規律。2006年至今,國內共經歷了三輪完整的豬周期,每輪周期歷時約4年,而這一輪“最強豬周期”是從2018年6月開啟,截至2024年4月,本輪周期已歷經接近6年時間,也就是說周期底部已經到來,但距離復蘇還有一段距離。從目前來看,無論是牧原股份還是溫氏股份,還是其他生豬養殖企業,都已經開始為豬價的回暖做準備了。

作為“豬茅”,牧原股份已通過成本優勢構筑起了自己的護城河,其只需要靜待新一輪周期的開始。