文|洞見新研社 辰紋

曾被質疑患上“中年危機”的老板電器努力證明著自己。

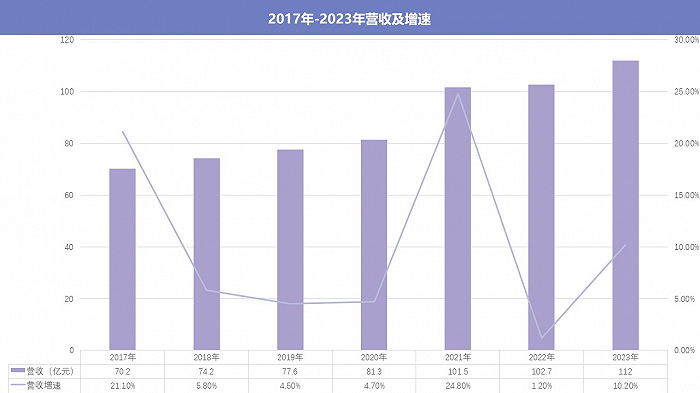

不久前發布的2023年財報顯示,老板電器在報告期內實現營收112.02億元,同比增長9.06%;實現歸母凈利潤17.33億元,同比增長10.20%;油煙機、灶具、蒸烤、洗碗機等四大品類在線上線下渠道共取得七個市占第一。

結合廚電行業整體低迷的現狀,這份財報還是呈現出了一些亮點,但如果更深入研究公司的各條業務線會發現,老板電器最大的問題在于遲遲未能找到新的增長曲線,公司發展被限定在一定范圍之內,不會有太大的波動,也不會帶來驚喜。

跑贏大盤,但沒跑贏方太

作為廚電行業的老牌企業,老板電器的表現一向穩定,即便行業在過去的5年持續下跌,老板電器的營收和利潤也一直保持著正向增長,去年,廚電行業終于迎來了復蘇,老板電器的經營表現自然也跟著走強。

奧維云網(AVC)零售數據顯示,2023年中國廚衛大盤(煙、灶、電熱、燃熱、消、洗、嵌、凈、集成灶)零售額達到1669億元,同比增長5.3%。

老板品牌廚電套餐零售額線上渠道市場占有率為31.5%,較去年同期提升1%。

線下渠道方面,老板品牌吸油煙機、燃氣灶、嵌入式洗碗機零售額市場占有率分別為31.0%、30.0%、19.6%,繼續保持行業頭部陣營。

就整體來看,老板電器的營收和利潤這兩項主要的經營指標均大幅優于行業平均水平。

可是縱向與自己比,老板電器的增速明顯放緩。

受益于房地產繁榮帶來的廚電消費,2010年到2016年,老板電器營收CAGR約為29%,歸母凈利潤增速更是優秀,CAGR高達44%。

2016年國家開始陸續出臺房地產調控政策,公司的增長從2017年開始發生明顯變化,雖然2021年收獲了24.8%的增長,營收突破百億,但2017-2022年這5年間的營收CAGR還是降到7.9%,高增長成為過去時。

數據來源:老板電器歷年財報 制表:洞見新研社

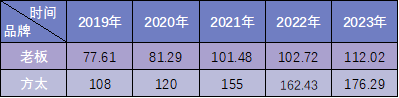

橫向與友商方太相比,老板電器不僅落后于對手,差距還在進一步增大。

2019年-2023年,老板電器營收分別為77.61億元、81.29億元、101.48億元、102.72億元以及112.02億元。

同期方太營收分別為108億元、120億元、155億元、162.43億元以及176.29億元。

老板、方太歷年營收對比 數據來源:公司財報 制表:洞見新研社

從上表不難看出,老板追趕著方太,逐漸顯現出有些力不從心。

2019年兩個品牌間的營收差距還只有30.39億元,到了2023年,差距擴大到64.27億元,增加了111.49%。

營收雖然還在增長,但形勢不容樂觀。

增長背后也存隱憂

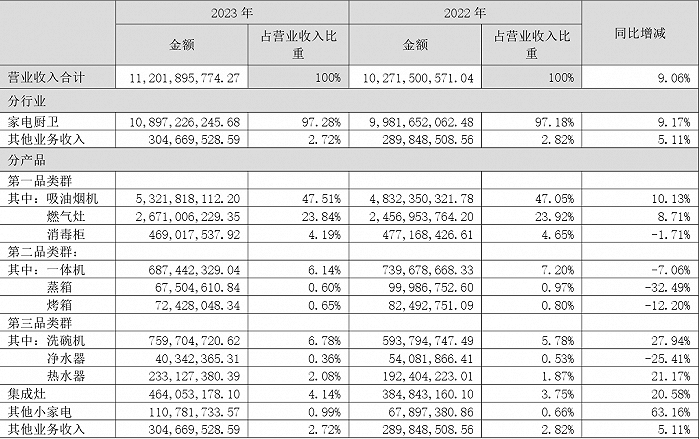

根據產品屬性及烹飪方式,老板電器將產品主要分為三大品類。

第一品類指以煙機為代表的煙灶消產品群,收入占比超7成。

第二品類指以蒸烤一體機、蒸箱、烤箱為代表的電氣化烹飪產品群。

第三品類指以洗碗機、燃氣熱水器、凈水器為代表的水廚電產品群。此外,還包含以集成灶、集成油煙機等為代表的集成類產品群以及冰箱等品類。

圖源:老板電器年報

如果以廚房功能和定位來進行劃分,煙灶消產品群對應著中式廚房設備,是當下廚電行業最大的剛需品類,也是老板電器的基本盤。

電氣化烹飪產品群對應著西式廚房設備,這部分市場有一定的增量,但難以成為主流;而洗碗機為代表的水廚電產品群作為一個新興品類,正好切中了中國家庭生活的痛點,配合著廚房升級的趨勢,正處于市場上行階段,具有不錯的增長潛力。

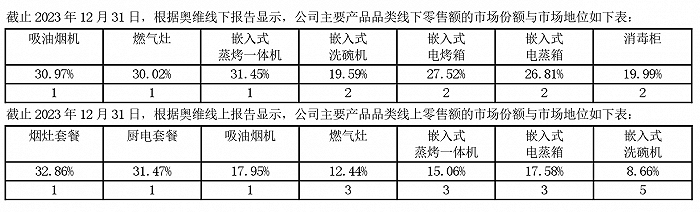

從財報中可以看到,老板電器傳統的煙灶消產品在市場中的地位還是比較穩固,然而新興品類的表現就沒那么突出了,特別是嵌入式洗碗機的線上零售份額在2022年時還在15.1%,市場排名第三,到了2023年份額下降到8.66%,排名也向后挪了兩位。

圖源:老板電器年報

這反應出老板電器在新興市場不但沒有形成絕對的掌控力,反而還有些跟不上友商們前進的步伐。

其中主要有兩個方面的原因。

其一是渠道的變化,財報顯示,以線上渠道為主的直營銷售占比超過了50%,工程渠道占比進一步萎縮,不到20%。

這也意味著經營思路的轉變,過去是ToB思維,搞定經銷商,搞定開發商,銷售就完成了,而線上渠道的直營是ToC思維,影響用戶購買決策的主要是產品力和服務的滿意度,是需要一個完整的銷售體系來進行支撐的。

大象難轉身,對于已經45歲的老板電器而言,要想在很短的時間內完成渠道結構和營銷思維的徹底轉變,是一個不小的挑戰。

圖源:老板電器年報

其二是客戶群體的年輕化,無論是傳統廚房的升級,還是新興品類的用戶,消費的主力人群變成了以90后、95后為主的Z世代。

這一屆的年輕人善于學習,樂于分享,這就使得過去用廣告砸市場認知,用高深的數據參數的信息差來增強信用背書的那一套行不通了,加上實用消費主義的影響,年輕人們選擇商品更加注重性價比,只選對的,不選貴的。

從2022年開始,老板電器發布的新品有一個非常明顯的風向,就是為年輕人定制的新興廚電,可是過高的品牌定位,使得“老板”很難放下身段去貼合大眾消費人群,而在高端市場,面對方太、華帝等友商們的咄咄攻勢,又沒有穩吃對方的殺手锏,懸在半空的尬尷大家都看在眼里。

尋找破局的關鍵

企業遇到增長瓶頸,要么通過創新在產品維度上形成競爭優勢,從而占據市場主動,要么開辟新的賽道,在藍海市場中跟隨市場的發展同步成長。

站在廚電行業來看待這個問題,行業的技術門檻不高,老板、方太、華帝都是由村辦企業起步,經過幾十年的發展,行業中的核心技術已經被摸透,各品牌間不存在技術壁壘。

比如,行業發展的初期階段,廚電產品比的是參數,抽油煙機的電機轉速和吸力,燃氣灶的火圈數量和火力大小,到了現在,各個品牌打起了“AI牌”,語音、觸屏、手勢識別甚至操作系統,你有的,大家都有。

這也是說,在當前的市場階段,產品層面的創新只是立足市場的基本動作,不能成為拉開友商差距的絕對力量,某個品牌有了一項不錯的新功能,其他品牌會快速跟上,很短的時間內,這項功能就會成為行業標配。

產品創新難以破局,如果跳出廚電行業,去開辟新賽道,對于大多數品牌而言,具有太多的不確定性,除了美的、海爾這類全域布局的綜合性家電廠商,現在少有純正的廚電品牌走出這一步。

既然藍海難找,那就轉變思維,在廚電行業內部去尋找品類的增長點,自己去創造藍海。

集成灶就是這么一個被“創造”出來的新賽道。

浙江美大,火星人以集成灶起家,也憑借著集成灶做到了上市,如今這兩家企業的年營收都在20億元左右,集成灶占比超90%。

反觀老板電器,對新品類發展趨勢的預見性就有些遲滯了。

2021中國家電流通大會上,老板電器的副總裁何亞東曾炮轟集成灶,稱其技術不成熟,只適合小戶型,規模小做不大。

可是隨著行業風向的轉變,老板電器終于還是向現實“低頭”,于2022年推出了集成灶產品正式入局,2023年,公司集成灶營收4.6億元,雖然增長較快,但已經失去先發優勢。

集成灶的案例說明,看似鐵桶一塊的廚電行業,還是有潛力可挖,其中的關鍵在于能否洞察到用戶的需求變化,能否跳出自己的舒適圈,忘記曾經的“功勞簿”,重新燃起創業初期的勇猛干勁。