界面新聞記者 | 趙曉娟

界面新聞編輯 | 牙韓翔

4月25日,新乳業(SZ:002946)發布2023年業績報告。報告顯示,新乳業2023年實現營業收入109.87億元,同比增長9.8%;歸母凈利潤4.31億元,同比增長19.3%;歸母扣非凈利潤4.65億元,同比增長57.9%。

這份業績讓新乳業在營收上持續5年增長,營收規模與2019年的56.7億元相比幾乎翻番。橫向對比與新乳業規模相當的企業看,新乳業目前在上市乳業公司排名中,已經反超三元股份(SH:600429),排在伊利、蒙牛、光明乳業之后。

業績反超三元后,新乳業盈利能力也勝于三元股份。根據三元股份2023年年報數據,2023年,三元股份實現營業收入78.41億元,同比減少1.38%;歸屬于上市公司股東的凈利潤2.43億元,增加2.02億元,同比增幅達到502.39%。

但三元股份的高額凈利潤并非由主營業務產生,而是三元股份通過轉讓其持有的首農畜牧股權產生了1.9億元的投資收益,所以三元股份扣除非經常性損益的凈利潤僅有183.21萬元,同比減少93.84%。

對比之下,新乳業的主營業務成長性明顯。具體來看,占營業收入比重89.5%的液體乳及乳制品制造業增長比例在11%,從地區看,西南、華東、華北三大市場有不同程度的增速,其中華北區域增速39%。

在乳制品價格戰激烈、同質化嚴重的市場當中,新乳業能獲得上述成績并不容易。

根據財報,新乳業業績連續上漲的原因之一是大單品和新品獲得相應市場效果,財報披露,2023年新乳業的新品收入占比12%,連續三年占比保持雙位數。

消費新風口的趨勢被新乳業裝入低溫酸奶、鮮奶中。去年新乳業上市了綠豆爽、貝貝南瓜、 五黑營養乳等新品,通過在低溫風味乳中使用“潮品快做”的辦法,讓低溫乳制品沒有隨著市場大環境下滑,反而成為增長新引擎。

新乳業還對最近幾年的新品進行升級,例如三年前推出了保質期在15天的“今日鮮奶鋪”品牌,該產品采用目前行業成熟的ESL生產技術,借此讓新乳業的產品走向更多城市和更多層級的市場,去年,今日鮮奶鋪”升級的“濃”牛乳,乳蛋白含量從3.6提升至4.2,銷售業績也同比翻番。另一款酸奶產品“活潤晶球”產品也在去年完成 1000+倍迭代升級,而氣泡酸奶“樂汽”上新了水蜜桃及可樂兩個口味。

在常溫牛奶品類中,新乳業洞察到消費者對特色產區的牛奶需求,持續推出或升級例如星系牧場(塞上牧場)、森系牧場、云系牧場、水系牧場四大特色奶源系列產品,這一品類年內業績同比增長超過70%。

除了新品的拉動,新乳業在新渠道、新賣貨形式上進行了更多嘗試。

財報披露,其在渠道上抓 DTC (Direct to Consumer)渠道增長和直營渠道管理水平,讓DTC業務整體收入同比增長超過15%,其中以抖音直播為代表的遠場電商業務同比增長超過40%,自主征訂業務同比增長超15%,自營“鮮活 go”商城全年GMV超2.7億。

上述動作所拉動的業績背后,也離不開銷售、營銷方面的持續投入。

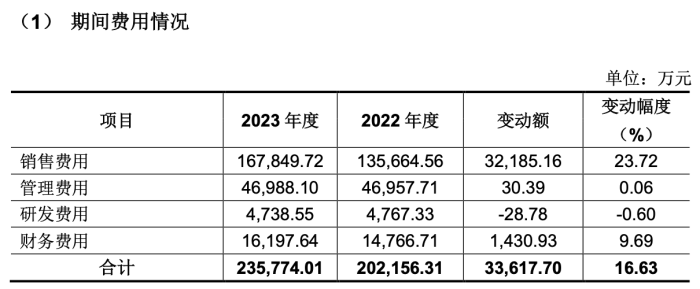

在新乳業的費用明細中,占比最大的銷售費用主要由促銷費、廣告及宣傳費用、人工成本等費用項目構成,受規模增長影響,銷售費用從2022年的13.56億元增加到2023年的16.78億元,增幅為23.7%,主要是公司加大產品廣告宣傳投入和加大產品促銷力度。

根據新乳業在去年投資者大會上發布的《2023-2027年戰略規劃》,未來五年,要推動新乳業規模復合年均雙位數增長、凈利率實現翻一番的增長目標。

為了實現目標業績,新乳業還甩掉了此前收購的“一只酸奶牛業績拖累,2021年,新乳業以人民幣2.31億元收購了重慶瀚虹60%的股權,取得了“一只酸奶牛”品牌相關的資產以及業務資源。重慶瀚紅是新乳業旗下“一只酸奶牛”品牌生產、運營平臺。

但由于重慶瀚紅在2022年、2023年前三季度連續虧損,去年年底,新乳業以1.49億向關聯方草根知本出售了重慶瀚虹45%股權,重慶瀚虹不再向新乳業合并報表。

此外,新乳業有50%的原料奶依賴外采,某種程度上,原料奶價格進一步下滑,可以減緩新乳業的原料成本壓力,據農業農村部的數據監測,內蒙古、河北等10個主產省份生鮮乳平均價格3.45元/公斤,同比下跌12.2%。

這在最新的季度業績中有所體現。

新乳業披露的2024年一季度業績顯示,一季度公司實現營收26.14億元,同比增長3.66%;歸母凈利潤0.90億元,同比增長46.93%。