文|紅餐網 李金枝

編輯|方圓

剛上市一年,業(yè)績就“大變臉”,供應鏈企業(yè)的日子似乎越來越難過了。

據財報數據,2023年,田野股份(832023.BJ)實現總營收4.6億元,同比下降2.33%;凈利潤3337.81萬元,同比下降37.69%。

對此,田野股份表示,凈利下降主要原因為下游新茶飲行業(yè)增速放緩、競爭加劇,客戶價格敏感度提高,其壓降毛利率應對市場競爭。

事實上,田野股份的毛利率已經連續(xù)3年下滑。從2021年的29.16%到2022年的28.38%,再到2023年的21.68%,總體下滑7.48%。

2023年2月,田野股份在北交所上市,產品包括原料果汁、速凍果蔬、鮮果等,是茶百道、奈雪的茶、一點點和滬上阿姨等品牌的供應商。

隨著新茶飲行業(yè)增速放緩,品牌之間貼身肉搏加劇,對供應商也提出了更高的要求。尤其是2023年以來,新茶飲品牌紛紛加注供應鏈,品牌與上游供應商之間的爭奪戰(zhàn)已然打響。

在此背景下,與田野股份有著相似境遇的供應商并不少。2023年底,2家新茶飲供應商撤回了上市申請。已經成功上市的供應商,也面臨著毛利下滑、業(yè)績承壓的現狀。

產品售價降低,多家供應商毛利下滑

德馨食品與鮮活飲品在2023年底相繼撤回上市申請。

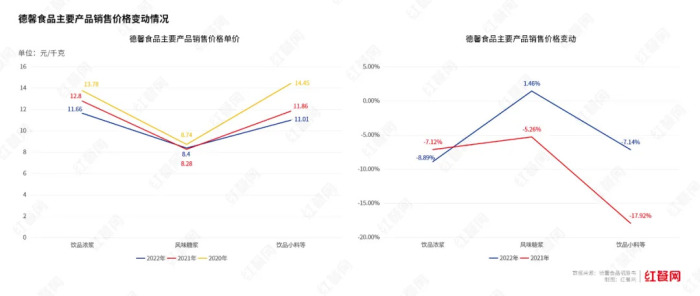

據德馨食品招股書,其客戶有瑞幸咖啡、星巴克、蜜雪冰城、7分甜等。為了拉動產品銷售,德馨食品降低了部分產品的售價,2022年主要產品飲品濃漿銷售單價較2021年下降了8.89%,飲品小料等產品單價下降了7.14%。

德馨食品在招股書中表示,若市場競爭加劇、下游行業(yè)需求發(fā)生不利變化,其主要產品平均價格會進一步下降。

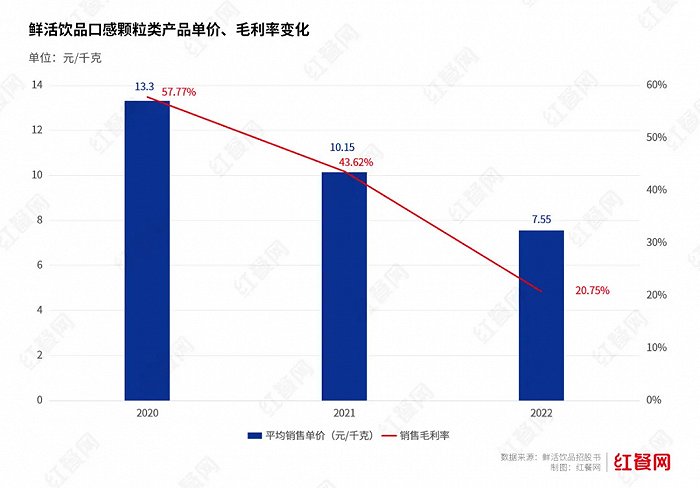

服務于蜜雪冰城、古茗、書亦燒仙草、CoCo都可的鮮活飲品,其主要產品——口感顆粒類產品的平均銷售單價和銷售毛利率逐年下滑。

2020-2022年,平均銷售單價分別為13.3元/KG、10.15元/KG和7.55元/KG,銷售毛利率分別為57.77%、43.62%和20.75%。而這項業(yè)務對鮮活飲品營收的貢獻率近3成。

降價帶來的是毛利率的減少,業(yè)績下滑。

招股書顯示,2020年至2022年,德馨食品的毛利率連年下降,從2020年的39.09%降至2022年的31.40%。招股書顯示,2020年至2022年,德馨食品營收分別為3.57億元、5.29億元、5.35億元。對應凈利潤則為6748.86萬元、9580.51萬元和7527.86萬元。

鮮活飲品亦是如此,2020-2022年,其3年內毛利率下滑17.26%。2022年鮮活飲品業(yè)績出現明顯下滑,總營收為9.29億元,同比下降12.62%;凈利潤為1.06億元,同比下降43.56%。

鮮活飲品在招股書中表示,如果未來下游市場恢復較慢或持續(xù)下行,將面臨業(yè)績下滑的風險。

成功上市的供應商日子同樣不好過,同樣面臨著業(yè)績下滑、新茶飲相關業(yè)務板塊不斷壓縮的困境。

目前,除了田野股份,上市的供應鏈企業(yè)還有赤蘚糖醇供應商三元生物(301206.SZ)以及保齡寶(002286.SZ);供應飲品甜點配料的寶立食品(603170.SH)……

保齡寶2023年報顯示,全年實現收入25.2億元,同比減少6.96%,實現凈利潤5396.9萬元,同比減少59.47%。

2023年,保齡寶毛利率只有8.1%,其將原因歸結于糖醇業(yè)務的快速下滑。2023年保齡寶的糖醇業(yè)務收入2.1億元,同比減少41.8%,毛利率也大幅下降,從2022年的14.9%降至-9.7%。

保齡寶稱,2023 年度赤蘚糖醇市場競爭激烈、供大于求,價格嚴重下降,其為了保持與戰(zhàn)略客戶的長期合作,仍然保留糖醇的部分業(yè)務。

飲品甜點配料供應商寶立食品(603170.SH)與新茶飲相關的業(yè)務板塊則在不斷壓縮,自2019年起,寶立食品飲品甜點配料營收占比不斷下滑,2019-2022年,以及截至2023年第三季度,該業(yè)務營收占比分別為15.77%、12.28%、9.9%、6.46%以及6.02%。

財報顯示,2021年寶立食品飲品甜點配料業(yè)務營收合計1.55億元,2022為1.32億元,同比下降15.25%,對應毛利率也同比下降了3.98%。到2023年第三季度,其飲品甜點配料業(yè)務營收僅為3685.07萬元。

寶立食品在2023年11月公布的一份投資者關系活動記錄表稱,飲品配料毛利率有所下滑,主要還是和產品結構以及一些客戶策略有關。

客戶變競爭對手,供應商的日子越來越難

事實上,新茶飲供應商的苦日子才剛開始。

目前,不少供應鏈企業(yè)都依賴下游的大客戶。據財報、招股書,2023年,田野股份前五大客戶的銷售額占總營收的73.69%,其中僅茶百道就貢獻了31.41%;2022年,德馨食品前五大客戶中,蜜雪冰城、瑞幸、星巴克、7分甜的銷售收入占比達42.75%;2022年,鮮活飲品前五大客戶中,新茶飲相關客戶銷售收入占比達40.9%。

但眼下,新茶飲大客戶處境也不同往日。

新茶飲已經進入存量市場,各品牌為搶占更多市場加速跑馬圈地,競爭更加激烈。據壹覽商業(yè)數據統(tǒng)計,喜茶、茶百道、霸王茶姬等20家頭部新茶飲品牌,2023年新開門店超2.5萬家。

除了“搶規(guī)模”,新茶飲品牌還要“搶用戶”。近一年,餐飲消費越發(fā)理性。為了留住更多用戶,品牌們打起價格戰(zhàn),導致客單價出現下滑,價格敏感度也越來越高。

茶百道財報數據顯示,2023年,每單平均零售額從2022年的28.6元下降到27.4元。奈雪財報數據顯示,奈雪的茶2023年訂單平均銷售額下降了13.7%,從2022年的34.3元降至29.6元。這與奈雪2023年推出19.9產品線以及9.9元促銷活動有關。

下游產品價格下降,降本增效的需求增加,傳導到上游,供應商的利潤空間也相應減少。

一方面,客單價下滑勢必會導致利潤降低,新茶飲品牌就不得不向上游供應鏈尋求降本。同時,新茶飲品牌的門店規(guī)模擴大,其在上游供應端的議價權也就越大。品牌也能利用規(guī)模優(yōu)勢,進一步壓低供應價格。

不少供應鏈企業(yè)在招股書、財報中都曾提及,為了滿足下游客戶的需求主動降低產品售價,或是由于下游需求變化,低毛利的產品銷售額上升,導致利潤下降。

與此同時,隨著越來越多新茶飲品牌大力投建供應鏈,這也意味著它們直接下場做起了供應商的生意。

今年3月,滬上阿姨成立上海滬姨供應鏈管理有限公司成立,經營范圍含供應鏈管理服務、餐飲管理等。

1月,蜜雪冰城成立雪王智慧供應鏈(鄭州)有限公司,經營范圍涉及供應鏈管理服務。

2023年,類似的消息還有更多。11月,茶百道與霸王茶姬合資成立四川容尚佳合科技有限公司、四川茶本元新材料科技有限公司,在供應鏈方面展開合作。

蜜雪冰城、古茗、星巴克中國、瑞幸咖啡等眾多品牌都在建原料基地、生產工廠,加注供應鏈建設。

新茶飲品牌自建供應鏈,不僅可以滿足自身的供應需求,進一步控制成本和產品質量,也可以供給其他品牌或采購方,獲得產業(yè)鏈上的利潤空間。

比如茶百道就通過森冕新材料生產包材(如可生物降解吸管和杯袋),用于茶百道的茶飲及出售給外部采購商。

對供應商而言,它們將面臨大客戶流失與客戶變成競爭對手的雙重挑戰(zhàn)。

據招股書,2020-2021年,德馨食品的大客戶的采購需求在降低,前5大客戶的銷售收入在總收入中的占比分別為50.91%、54.17%、42.75%。其中,2022年瑞幸的采購額直接腰斬,星巴克、7分甜的采購額也有不同程度地下滑。

田野股份在2023年遭遇了大客戶的流失。據財報數據,2023年,田野股份的前5大客戶分別為茶百道、奈雪的茶、一點點、農夫山泉和廣州市普邁生物科技有限公司。此前的第五大客戶滬上阿姨已經沒有了身影。

事實上,滬上阿姨為田野股份貢獻的營收貢獻在逐年降低,2021年,滬上阿姨貢獻了4800余萬元,2022年減少到2200多萬元。

結 語

2023年,新茶飲供應鏈集體沖刺IPO,彼時,“新茶飲水深火熱,背后的供應商卻悶聲賺大錢”的話題一度引發(fā)熱議。

但情況并不樂觀,隨著新茶飲品牌一邊憑借規(guī)模優(yōu)勢,往上游要利潤,一邊自建供應鏈,做起了賣設備和原料的生意,供應商越來越難賺錢了。在這樣的境遇下,供應商們要尋找新的“財”路了。