文|酒訊 半顆

編輯|方圓

2023年走到第4個月,春暖花開之時,投資者們正蠢蠢欲動。

對于白酒投資者來說,過去的幾年并不順心。在庫存高企、上市禁令、市場動力不足的背景下,投資者情緒也隨之起起伏伏,有人躊躇留守,有人黯然離場。然而,在2023年酒類融投資事件創近年來新低的數據面前,情緒天平向信心不足的一方再度傾斜。

在經歷了上一年的“寒冬”之后,手有余糧的投資者們該往哪兒投?

01 2023投資遇冷

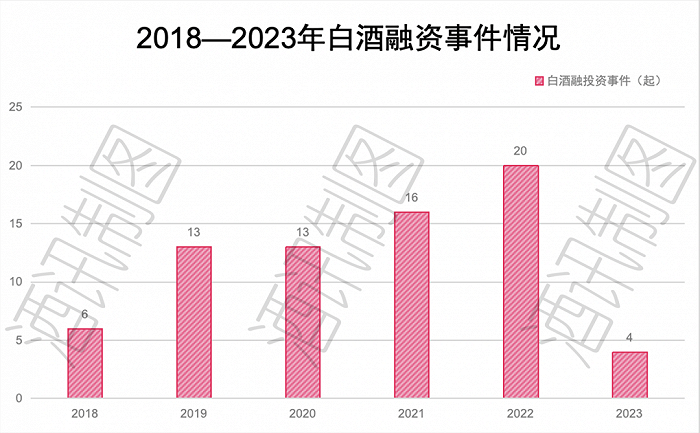

據酒訊不完全統計,截止至2023年12月31日,酒類投融資領域發生了16起投資事件,分別為零度鮮果酒、Aircohol、軒博啤酒、不良人酒業、愛咕嚕、安徽酒靈、Aplós、泰山啤酒、TAGSIU、云九倉、Bira 91、Heineken、Three Chord Bourbon、疆圖醬酒、娃茅酒業、啤鹵俠。其中僅有4家標簽為“白酒”或“白酒釀造“,7家精釀品牌,其余均為其他酒類或酒類上下游器具供應商,白酒占比1/4。

作為融投資市場上的常客,這可并非酒水飲料類目的“正常發揮”,尤其白酒更是“發揮失常”。據悉,2022年酒業賽道共發生投融資事件63起,約為2023年的四倍,其中白酒有20起,為2023年全年的5倍。2018-2021年,分別發生了6起、13起、13起、16起白酒融投資事件,均高于2023年的4起。2023年的白酒投融資市場,確實“凜冽如寒冬”。

圖片來源:酒訊制圖

不僅在數量上大幅下降,2023年酒類投融資規模也是大不如前。在這16起投融資事件中,金額在億元人民幣以上的只有兩家,且均為國外酒水品牌。千萬級別的有10家,其中金額最高的為軒博啤酒,融資金額為“近億元”。剩下的4家中,2家未公開具體數據,2家為百萬級別。

進一步看,2023年完成融資的4家白酒企業中,疆圖醬酒、云酒倉2家融資規模為千萬級,娃茅酒業1家為百萬級,不良人酒業1家并未公布具體數據。

其中融資規模最高的品牌為疆圖醬酒,這家成立于2022年的白酒新勢力發源于茅臺鎮,在2023年2月完成了數千萬元的A輪融資,由大西部基金領投。另外,不良人酒業為一家白酒新勢力品牌,于2023年完成了種子輪融資,金額并未公布。值得注意的是,4家白酒企業中,新勢力企業占去兩席,由此可見,在白酒融投資形勢較差的2023年,新勢力品牌更受資方青睞。

圖片來源:疆圖公眾號

02 多重因素擠壓

投融資市場遇冷,背后存在著多重因素。從宏觀角度來看,2023年整體的投資環境都發生了變化。據《2023消費投融資年報》數據統計,2023年消費行業整體投融資事件數大幅下降,只有683起,同比下滑30.4%;主要輪次集中在天使輪及A輪,融資金額集中在500-5000萬元。整體投融資市場相較去年均有所收縮。

再細分至酒水飲料類目,在全部消費行業類目中,投融資數量占比為8.78%,與上一年相比也有所下滑。在酒水飲料領域融資額TOP10中,僅有3起融資為酒類企業。

由此可見,在過去的一年中,無論是消費行業整體,還是細分至酒水飲料領域,投融資數量均有所下降,比起高估值的白酒行業,一些較低估值、更有潛力的賽道更受資本青睞。

經濟環境讓資方趨利避害,政策禁令同樣也削減投資熱情。2023年2月,證監會宣布啟動實行股票發行注冊制改革。同日下發文件中顯示,白酒已被納入A股的“紅燈”上市受限行業。彼時距離上一家酒企金徽酒成功登陸A股已有7年時間,在這7年內,無一家酒企成功上市A股。

A股亮起紅燈,意味著酒企想上市只能另謀他路,港股是最近的一條出路。然而酒企港股上市也并非易事,目前也僅有珍酒李渡一家成功。

酒企上市受限,投資機構的退出通道被大幅收緊,只有在企業被收購、并購時資方才有機會退出,這份“有去無回”的風險降低了投資人的涉酒熱情,投資行為也在動蕩之后越發謹慎起來。

實際上,眾多涉酒失敗的“前車之鑒”早就印證了酒業投資并不是個賺快錢的好賽道。維維股份于2012年收購貴州醇之后,后者面臨業績持續下滑,董事長接連更替也補不上頹勢,最終被維維股份拋售;聯想控股從2011到2016年先后并購了8家酒企,卻沒有一家成功,最終紛紛出售,全面退出白酒行業……

近三年,也有不少資本投資受挫。許多業外資本甚至“投資未半而中道崩殂”,“金針菇第一股”眾興菌業收購圣窖酒業失敗、吉宏股份收購茅臺鎮古窖酒業計劃終止都是血淋淋的教訓。很多業外資本抱有投機心理,試圖入局白酒,卻在“頭腦發熱 ”冷卻之下最終趨于冷靜。

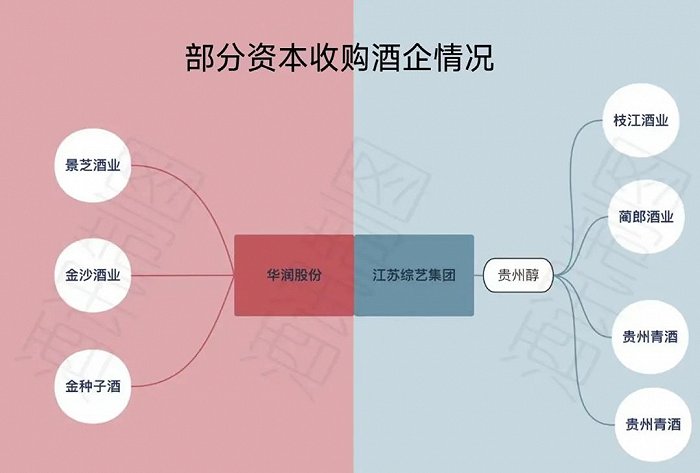

圖片來源:酒訊制圖

即便成功實現收購的資本也還在摸著石頭過河,找尋有效整合產業鏈的路徑。華潤大量投入布局白酒版圖,先后將景芝酒業、金沙酒業、金種子酒納入麾下,但截至目前為止三家酒企效益平平;江蘇綜藝集團通過貴州醇先后收購枝江酒業、藺郎酒業、貴州青酒、貴州勻,謀劃組建中國式的“帝亞吉歐”,但無論是規模還是知名度上,都還在市場邊緣掙扎。

由此可見,酒業投資并非只是錢的問題。這背后涉及到的渠道、產品、市場的長期經營,而業外資本直接上手運營,不熟悉導致失敗也是常事。從華潤和江蘇綜藝的投資案例可以看到,白酒行業的并購整合難題連業內也沒有參透,更別談業外資本的獵奇。這也是為什么,在資本退出通道關閉后,資方的投資決策只會更加謹慎。

03 2024白酒投資還香嗎?

自從2019年,“海銀系”大肆收購白酒企業以來,業外資本就掀起了一波白酒投資熱潮。這不禁讓人想起了2012年前后那一場白酒投資熱潮,帝亞吉歐并購水井坊、五糧液注資永不分梨酒業、娃哈哈與貴州政府簽訂酒業投資協議、瀘州老窖牽手統一、平安集團“輸血”紅樓夢酒業……酒業投資如火如荼。

然而從2013年開始,“限酒令”“三公消費”等政策限制紛紛出臺,令整個行業遭受重創,自此開始了多年的銷量低迷,業外資本也紛紛出售了旗下白酒資產。這一場景似曾相識,同樣是政策變動,同樣是銷量下滑,至于2024年是會成為另一個“2013”,還是將成為白酒投資的轉機之年,我們仍不得而知,只能通過目前的趨勢對白酒投資的未來預測一二。

香頌資本董事沈萌認為,白酒此前的融資是在醬香概念的帶動下,形成泡沫化趨勢,產能擴張遠大于需求增加,導致多數白酒投資項目出現虧損甚至大幅虧損。而在經濟下行、消費降級的趨勢下,有限需求集中在頭部品牌和區域優勢品牌,未來白酒投資會繼續冷卻。

換句話說,不斷加劇的馬太效應讓頭部企業愈發突出,白酒新勢力不易出頭,優質標的不足,是削減資方投資熱情的門檻。

好消息是,截止至4月17日,在2024年已經過去的3個多月中,酒類賽道共發生了9起投融資事件,已超去年的半數,與去年同期相比增加了近30%。

如果按此趨勢持續,今年酒業投資行情或將有所轉機。一部分業內人士樂觀判斷,酒類投資在近年的發展中不斷調整,也產生了一些成功案例。比如古井貢酒先后收購湖北黃鶴樓酒業、安徽明光酒業,并成為貴州仁懷茅臺鎮珍藏酒業控股股東等一系列投資行為,在破局區域發展上有一定的戰略意義。

圖片來源:黃鶴樓酒業官網

白酒營銷專家肖竹青認為,古井貢通過并購黃鶴樓酒業,實現了異地的跨越式成長,這種成功案例對于其他的酒業上市公司來講具備示范效應。既然很難再有新的酒業上市公司,在目前的大環境下,酒業上市公司通過并購重組,尋找行業內的優質標的,實現跨區域并購或者上下游并購,讓資本市場充滿了想象空間。

古井貢酒的投資案例為酒業投資打開了一條新思路——業內資本并購,或許將成為2024年的酒業投融資方向。

而對于業外資本來說,在前幾年“醬香熱”導致的泡沫化背景下,投資醬酒可能需要審慎選擇。“吃一塹長一智”的業外資本,近兩年來更傾向于白酒新勢力。比如去年的3家白酒新勢力投融資事件中,除了未公布資方的不良人酒業外,另外兩家均為業外資本所投。同時在2024年,也發生了2起針對白酒新勢力的投資。業外資本投資白酒新勢力,或許也將成為2024年的一個酒業投融資方向。