文|趕碳號

奧特維,準備重用普樂了!

4月23日,奧特維發布公告:擬將定增募投項目 “高端智能裝備研發及產業化之TOPCon電池設備”的實施主體,由奧特維自己變更為普樂新能源、無錫普樂。

普樂新能源,是奧特維在去年8月就斥資2.7億元收購的全資子公司。無錫普樂,是去年11月30日普樂新能源及員工持股平臺共同投資設立的控股子公司。

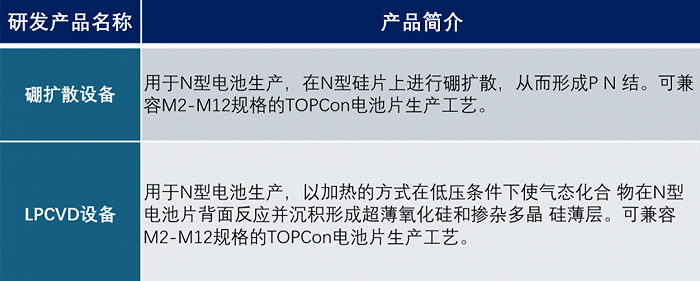

這個項目的具體產品,是指硼擴散設備、LPCVD設備。這和擬上市企業拉普拉斯業務有些類似,也有點像連城數控。據奧特維定增方案,該計劃項目總投資額為4億元。

奧特維把TOPCon電池片設備,押注在普樂新能源身上,真的就靠譜嗎?

來自奧特維公告

01 繞了一個大圈子尋寶?

包括TOPCon電池設備項目在內的定增預案在2021年對外發布,2022年 8月資金募集到位。直到現在,奧特維才確定下來實施這個項目的主體。

這和光伏行業一個個飛機火箭的速度相比,進展實在是太慢了。

對于項目進度低于計劃,奧特維這樣解釋:“ TOPCon電池設備項目計劃實施周期36個月,研發LPCVD、硼擴散電池設備,以豐富公司產品結構。該項目當前投入進度低于計劃,主要系:公司于2023年8月收購普樂新能源(蚌埠)有限公司100%股權,標的公司以鍍膜技術為核心,深耕太陽能領域多年,研發出LPCVD、擴散爐等設備,其中LPCVD設備已實現銷售”;

“基于收購預期,公司收購前對該募投項目的募集資金投入較少;收購完成后,考慮普樂新能源在LPCVD、硼擴散設備方面具備一定的研發積累,為提高募集資金使用效率,提升研發效率,公司主要推動普樂研發團隊與公司原有TOPCon電池設備項目研發團隊進行整合,團隊整合完成后公司將進一步完善TOPCon電池設備項目的募集資金使用計劃安排”。

總結下來就是,奧特維的TOPCon電池設備項目,一開始就考慮到了通過收并購來實現,所以進展快慢,要取決于收并購的進展。不知道奧特維所謂的“收購預期”,是對收購普樂的預期,還是對收購TOPCon電池設備的預期?

如果是對收購普樂的預期,那真的是繞了一個大圈子,浪費了不少時間。

2023年8月,奧特維發布2.7億收購普樂新能源的公告。這是一個自愿性公告,內容披露得很簡單:

第一, 普樂新能源成立于2006年4月7日,擁有以留美博士為核心的高級研發團隊。該團隊有著20年以上的研發工作經驗,掌握關鍵設備的設計及加工能力。普樂新能源主要業務為:太陽能電池真空鍍膜設備及其配件的研發、生產和銷售;背接觸封裝絕緣層材料加工和銷售;分布式光伏電站項目建設運營。

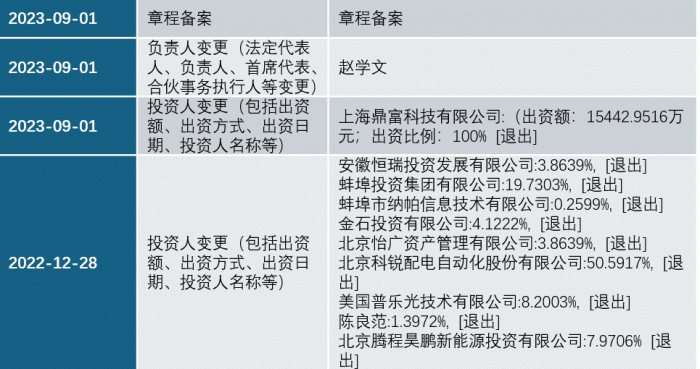

第二, 普樂新能源只有一個股東——上海鼎富,法人代表是趙學文。

第三, 科技企業、光伏設備企業普樂新能源成立17年,還是一家虧損企業。

公告中并沒有提到普樂新能源核心團隊成員有哪些。唯一提到的人名就是“趙學文”。他可是光伏圈的名人,也是本次交易中的“二道販子”。

趙學文被資本市場關注的典型事件是:2020年趙學文、王兆峰、楊勇智等把越南光伏轉讓給隆基綠能。現在趙學文又成立了光勢能,押寶HJT路線。今年4月2日,年產10.8GW異質結(HJT)疊層電池及組件智能制造項目在合肥簽約。

在設備企業普樂新能源上,趙學文既是一個匆匆過客,也是一個“關鍵先生”。

趕碳號回顧了這次交易,總結如下:

(1)2022年12月,趙學文等實際控制的上海鼎富科技有限公司,從北京科銳等股9個股東處取得了普樂新能源的全部股權。

(2)天眼查顯示:鼎富科技股東有四位,分別是趙學文、王兆峰、楊勇智、劉彩鳳。除了持股1%的法人代表劉彩鳳,另外三人都是當年越南光伏的股東。

(3)最大的轉讓方北京科稅公告:所持普樂新能源的50.5917%股權,股權轉讓金額為1.18億元。據此測算,普樂新能源整體估值為2.33億元。

(4)拿下普樂新能源僅8個月后,趙學文就以2.7億元轉手賣給了奧特維。

這樣看,奧特維收購普樂新能源,是不是有點繞圈子?

奧特維全資收購普樂新能源這樣一家技術公司,但未披露對核心技術人員的交易安排,例如股權激勵、利益綁定等。

來源:天眼查

02 樂普究竟何方神圣?

正如奧特維公告所言,普樂新能源成立于2006年4月7日,擁有以留美博士為核心的高級研發團隊。

創業已有17年,中國光伏企業在過去這17年經歷數輪周期,光伏技術已有數次迭代。那么,設備企業普樂新能源,為什么就沒有抓住其中一次機遇、實現大發展呢?

值得一提的是,普樂新能源成立10年之后——即2016年5月,林佳繼創立了電池片設備企業拉普拉斯。2023年,拉普拉斯實現營業收入29.66億元,凈利潤4.11億元。

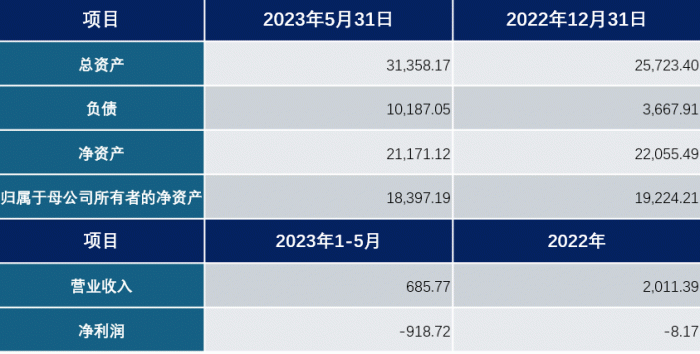

普樂新能源近一年一期合并口徑資產、負債結構和凈資產

干了17年還虧錢,普樂新能源的經營可謂差強人意。

同時,天眼查顯示,普樂新能源熱衷于對外投資,有10家控股參股公司(其中1家還是被奧特維收購后成立的)。

這些投資項目中,有兩家名氣較大,多次被股民問及。

一家是安徽省恒致銅銦鎵硒技術有限公司。它是蚌埠經濟開發區投資集團有限公司和普樂新能源(蚌埠)有限公司合資成立的一家專注于研發和生產新型銅銦鎵硒薄膜太陽能電池專屬設備的高新技術企業。這個公司的名字,敞亮。

另一家是蚌埠雷諾真空技術有限公司。這家公司有上市公司新萊應材控股背景。新萊應材披露,控股子公司蚌埠雷諾業務定位于中高端半導體工藝和真空鍍膜設備的設計、加工制造、工藝開發以及系統集成,提供專業的真空鍍膜整體解決方案。

來自天眼查

就熱衷于對外投資這事來說,普樂新能源更像是一個投資平臺,而非科技創業企業。這一點,和連城數控的定位有點像。

但是讓趕碳號意外的是,通過公開信息竟然無法查到普樂新能源的核心創業者、核心技術專家以及企業的核心管理人員。

在收購普樂新能源3個月后,奧特維員工持股平臺和普樂新能源共同投資設立控股子公司——無錫普樂。

從天眼查的信息來看,3個員工持股平臺中只有無錫納帕企業管理合伙企業(有限合伙)和普樂能源的核心成員有關。它持有無錫普樂4%的股權,自然人扈陽、葛懷慶分別占70%、30%份額。而另外兩個員工持股平臺,似乎只有原來奧特維的高管和核心員工。

看來,不需要股權激勵,也照樣能夠錨定”以留美博士為核心的高級研發團隊“。

03 光伏賣鏟人,變身討債人?

奧特維2023年年報顯示,公司實現營業收入63.02億元,同比增長78.05%,實現歸母凈利潤12.56億元,同比增長76.10%。今年第一季度實現營業收入19.64億元,同比增長89.06%;凈利潤3.33億元,同比增長50.44%。

公司業績增長的一個重要原因,是產品線豐富。

奧特維2020年在科創板上市,2021年公司通過控股松瓷機電拓展光伏單晶爐設備,2023年公司控股普樂新能源,拓展光伏電池片真空鍍膜設備,公司平臺化屬性顯現。

奧特維整體業績向好的同時,也有兩個小疑問。

第一, 通過并購的方式,進入新的市場。產品推出很快,驗證可能仍需要時間。2023年年報顯示,公司單晶爐生產了2115臺,銷售量只有624臺,庫存量為123臺,其他的1368臺是已經出庫,等待客戶驗收,對應大量的應收賬款。

第二, 2019年至2023年,光伏行業處于上升周期,作為光伏賣鏟人的設備企業一起隨賽道而飛升。現在光伏行業全面深入洗牌,繼續擴大產能、拓展新產品,還有意義嗎?比如說電池鍍膜設備。很多主材企業都已經在虧現金流了,奧特維現有的應收賬款,能收回來的難度估計要增加幾分。

產銷量情況分析表;來自2023年年報

后 記

現在回頭看,奧特維的”慢“,其實也未必就是壞事。

舉例來說,公司有一批單晶爐的應收賬款,現在存在一定催收難度。據說,其中一個重要原因,就是交付給某客戶以后,不能拉出高質量的硅棒,這甚至耽誤了客戶一體化產能建設的進度。小道消息,因為這事甚至還引發客戶一位重量級高管離職。

但是,塞翁失馬安知非福。現在看,這竟然變成了一樁”好事“。為什么這樣說呢?主要是,硅片成了這一輪光伏洗牌的重災區,去年四季度硅片企業大多發生巨虧,典型的要屬剛剛發布年報的弘元綠能——一個季度扣非凈利就虧了5.7個億。

至于硅片龍頭——TCL中環,就更不用說了。本來是4月25日晚間公司2023年報和2024一季報掛網。截至發稿前,居然還沒掛出來。

現在硅片企業的日子有多難過,安泰科每周的報告里都寫得很清楚:”預期5月硅片整體處于庫存消納周期“。

趕碳號最近發現一個有點魔幻的現象——光伏行業雖然是一個需要拼命的行業,但在這一輪洗牌中,有時候選擇卻比努力更重要。

TOPCon設備的降價速度,讓后來者雖然沒吃上肉,但也占到一點小便宜。一些沒有借到錢、擴產節奏慢的企業,現在再上產能,單GW設備只要1.2個億,而一年多前買設備,卻要兩三個億。你說這個賬該怎么算才對呢?

再比如,有一些企業,雖然在上一輪由于自身各種原因,錯失了Perc的戰略機遇,但在這一輪,反而能輕裝上陣,踩準節奏,一步就跨到N型TOPCon,而沒有P型產能的拖累,也不需要為計提P型產能而發愁。

這樣說來,奧特維其實是一員”福將“。