文 | 價值星球Planet 唐飛

編輯 | 韋伯

261億,一樁跨國收購案塵埃落定。

3月11日晚間,維達國際發布公告稱,亞太資源集團以每股23.5港元的價格,總計261億港元的價格收購Essity和李朝旺合計持有的72.62%維達國際股份。

資料顯示,亞太資源集團是全球規模最技術最先進、效率最高的紙漿及紙制品生產商之一,背靠著名僑商陳江和及其創辦的新加坡金鷹集團,后者在紙漿和造紙、纖維素纖維、特種纖維素布局頗多,是全球知名的上游企業。

261億港元的價格,也成為目前中國紙品行業最大的股權交易之一。

將維達納入麾下后,意味著新加坡紙業大亨陳江和的“跨國紙業王國”再下一城,且有望借助維達及旗下品牌發力中國市場。對于維達而言,有了國際資本的輔助,昔日“國內紙業大王”或許有了更多探索海外市場的可能性。

業績下滑,維達無奈“賣身”

公開資料顯示,維達集團在1985年創辦,2007年在中國香港聯交所主板上市。經過39年的發展,維達國際已成為亞洲具規模的衛生用品企業之一,并將銷售網絡擴展至馬來西亞、韓國、新加坡、泰國等地。

截至目前,維達國際建立了13家現代化生產基地、1個東南亞總部,旗下發展了9大品牌,涵蓋生活用紙、女性護理、成人失禁護理、嬰兒護理、商用清潔衛生解決方案等四大品類,服務亞太地區共20億消費者。

根據2023年財報顯示,維達集團全年營收199.99億港元。以維達棉韌、得寶和多康系列為代表的高端紙品組合銷量取得雙位數增長。除在國內有較高知名度,維達旗下嬰兒護理品牌Drypers連續多年暢銷馬來西亞,穩居市場第一。

不過,受制于原材料上漲及競爭加劇等多方面因素,近三年維達國際的業績遭受了一定的下滑,才導致了如今“賣身”的結局。

財報顯示,雖然維達國際近幾年營收一直在增長,但增速已經從2021年的13.11%下降至2023年的2.99%;歸母凈利潤更是從2020年的18.74億港元降至2023年的2.53億港元,2020-2023年凈利潤增速分別為64.66%、-12.59%、-56.91%、-64.16%。

圖源:富途牛牛APP

對于業績下滑,維達國際的解釋是,集團的毛利及凈利潤較2022年繼續受到通脹壓力以及市場競爭加劇負面影響。原材料價格雖然已顯著回落,但由于需要時間消化前期采購的原材料庫存,這對利潤率帶來了一定負面影響。

其實,整個生活用紙行業都深陷原材料價格上漲的泥淖。公開資料顯示,紙漿的價格自2020年11月以來持續上漲,2020年11月紙漿報價約4583元/噸,2021年底在5500-6000元/噸徘徊,2022年底現貨報價已漲到7400元-7800元/噸。進入2023年,雖然紙漿價格出現大跌,但在年底又反彈至中位水平,最后一個自然月的均價都在6000元/噸左右波動。今年3月以來,受到芬蘭罷工的影響,全球木漿價格持續攀升,造紙行業迎來新一輪成本上漲。

華經產業研究院發布的《2023年中國生活用紙行業市場研究報告》顯示,紙漿是生活用紙生產過程中的主要原材料,在生活用紙的生產成本中的占比約50%-70%。因此上游紙漿價格的細微波動,都會影響到下游企業的收入和利潤。

業績增長有限,加上國內紙業集中度較低,以及未來原材料成本的持續上漲壓力,讓幾大生活用紙龍頭企業經營普遍承壓。這樣的前提下,有產業資源豐富的買家愿意高價收購,未嘗不是一個好的選擇。

巨頭加持下,維達有望扭轉頹勢

出價261億港元的亞太資源集團也大有來頭。

公開資料顯示,亞太資源集團在印尼建設有全球規模最大的漿紙廠之一,陳江和本人也被稱為印尼“造紙大王”。此外,金鷹集團業務還涉及紙漿和造紙、棕櫚油、纖維素和能源開發等多個領域。

印尼是全球森林資源最發達的國家之一。數據顯示,截止至2020年,印度尼西亞以約68%的森林覆蓋率排名全球第三,擁有豐富的木材和紙漿資源。

而中國是世界最大的紙巾消費市場之一,《2024-2030年中國離家用紙巾行業發展趨勢分析及未來投資前景報告》指出,2021年中國紙巾行業的市場規模達到了1750億元。且這個市場仍有巨大增長空間,根據中國造紙協會生活用紙專業委員會數據,2012年-2021年,中國人均生活用紙消費量從4.3kg增至8.2kg,但相較于美國(29kg)、日本(17kg)等發達國家的數據仍有一定提升空間。

因此金鷹和維達的合作可以說是“各取所需”。

雖然國內生活用紙市場潛力巨大,但行業集中度較低。智研咨詢數據顯示,截至2022年行業CR5(金紅葉、恒安國際、維達國際、泰盛科技和理文造紙)合計市占率只有36%。

作為對比,2022年美國生活用紙前三強保潔、金佰利、喬治亞太平洋的市占率分別為32.9%、18%和15.8%,合計占據66.7%的市場份額。同期日本生活用紙市場前三強(大王制紙、金佰利、王子紙業)也占有59.6%的市場份額。參考這些發達市場的發展規律,不排除未來國內生活用紙行業仍會發生整合的可能性。

智研咨詢在研報里指出,由于行業現階段產能過剩,市場競爭激烈,使產品銷售價格提漲困難,生產企業利潤空間受到嚴重擠壓,虧損情況也較為普遍,行業已進入加速洗牌階段。具備品牌知名度的大型企業,也將繼續保持領先的競爭優勢,抗風險能力差的中小企業將被加速淘汰出局。

迎來亞太資源集團和金鷹集團的加持后,將有利于維達國際控制成本,增強產業鏈上下游話語權,在新的一輪競爭中保持優勢地位。

高端和出海成趨勢

在2023年財報中,維達國際24次提及“高端化”,并在2024年愿景中指出“維達將繼續砥礪行,積極識別市場化及緊貼消費者需求,聚焦高端化策略和創新理念。”

的確,高端化是整個生活用紙行業一個顯著的發展趨勢。

通常來說,人均生活用紙消費量與GDP水平高度正相關,在經濟欠發達時期,居民消費能力不足,更多的只愿以較低的價格購買最基本的生活需要用紙(如廁用衛生紙),而當人均可支配收入上升時,人們對健康、高質量的生活的訴求提高,愿意并能夠負擔更高端的生活用紙消費(如面巾紙、手帕紙等),并能針對特定的場景使用特定的生活用紙品類(如擦手紙、廚房用紙等)。

隨著我國經濟的持續增長,人民生活水平日益提高,消費升級趨勢明顯。人們需求多元化,將生活用紙整體消費習慣向更細分、更高端的方向引導。

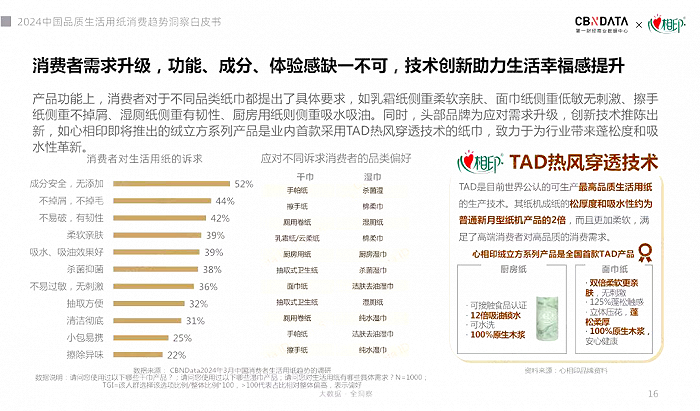

《2024中國品質生活用紙消費趨勢洞察白皮書》指出,消費者需求升級后,功能、成分、體驗感缺一不可。從人群上看,25-34歲追求高品質生活的高線級城市人群,尤其是皮膚敏感者和寶媽群體更愿意為好紙巾買單。尤其是功能需求越高、與皮膚接觸更直接的品類,消費者愿意為其支付溢價的意愿越強烈。

圖源:《2024中國品質生活用紙消費趨勢洞察白皮書》

另一方面,國產品牌紙業出海也逐漸成為趨勢。

根據海關統計數據,2023年中國生活用紙產品繼續呈現貿易順差走勢,并且出口數量呈現顯著增長。生活用紙出口總量約為111.31萬噸,同比大增41.67%,出口金額為23.73億美元,同比增長16.71%。如果以出口量計算,生活用紙出口仍以成品(衛生紙、手帕紙、面巾紙、餐巾紙等)為主,占比達71.0%。

在政策以及市場的雙重推動下,國內紙企海外布局積極性也提升明顯。據卓創資訊統計,截至目前,金紅葉、恒安國際、維達國際、晨鳴紙業等頭部紙企均積極展開海外業務。

以維達國際為例,2022年12月16日,維達國際東南亞新總部一期正式投入運營。從披露信息可見,維達國際東南亞新總部配備了領先的生產設施,覆蓋自動化、智能化生產全面覆蓋研發、生產、倉儲、配送、管理五大功能板塊。借由此,維達將業務輻射至新加坡、印度尼西亞、泰國、柬埔寨、越南以及菲律賓等多個亞洲市場。晨鳴紙業則在美國、德國、俄羅斯、越南、印度等國家建立了多個分公司,產品銷往亞洲、歐洲、美洲、中東、非洲等數十個國家和地區。

紙業商會顧問、中國造紙學會理事長曹振雷提到,實際上中國生活用紙的出口價格遠高于國內市場價格。因此,建議更多企業積極開拓海外市場,尋求新的增長點。俄烏沖突導致歐洲能源價格飆升,生活用紙也成為緊俏商品。而中國擁有充足的高質量生活用紙產能,可以滿足歐洲等地區的市場需求。

作為國內紙業龍頭的維達國際在以上兩個方面,均有一定成績。比如旗下高端女性護理品牌Libresse薇爾、高端生活用紙品牌Tempo得寶、高端成人失禁護理品牌添寧,在業內均有不錯的市場份額。上面提到的“海外建廠”動作,更加顯示出維達對于國際市場的野心。

但另一方面,紙漿市場的價格依舊充滿變數,難以預測。對于生活用紙這一剛需產品,消費者對于價格變動保持著高度敏感性。因此,大型紙企在面對成本上漲的壓力時,難以僅僅通過持續提價來化解困境。雖然維達國際迎來了“白衣騎士”救場,但其能夠在何種程度上有效緩解維達的成本壓力,目前尚難以作出明確的論斷。