文 | 觀潮新消費 仙子

編輯 | 杜仲

脫口秀演員張彩玲曾在短視頻分享過他的加拿大老公做中餐的變化:

剛開始做中國菜,每一步都嚴格按照食譜上的來,鹽X克、糖X克……

現在做中國菜,主打一個隨心而動,鹽少許,糖適量……

中餐里,量詞的特征在于“量了,但跟沒量一樣”,配方永遠講不清“少許”“適量”究竟是多少,也沒人知道“翻炒兩下再放XX”中的“兩下”到底是幾下。

這種說不清道不明完全靠經驗判斷的做菜方式,既是中餐的魅力之處,也是其難點所在。

為簡化操作步驟,復合調味品應運而生。從最早的十三香、雞精、蠔油,到如今專為特定菜品而生的菜譜調料包,沿著中國美食的脈絡,復合調味品正在走向細分化、多元化。

餐飲業的競爭,既是口味的競爭,也是效率的競爭,而復合調味料的價值在于將二者糅合,多樣化的調味料既提供了豐富的味蕾體驗,同時也極大地降低了做餐時間,提高標準化程度。

而隨著餐飲連鎖化趨勢的加強,未來的競爭要素上,復合調味品的價值也將被進一步放大。

連鎖化催生了“大單品”餐飲的走紅

談調味品,繞不開餐飲業。

盡管開篇的場景是家庭餐飲,但復合調味品的主要客戶是餐飲企業。根據中國調味品協會的統計,餐飲業和食品加工業等B端場景消費的調味品占比約為80%。

對餐飲企業而言,連鎖化是成為大品牌的必經之路,據美團數據,2018年-2022年,中國餐飲連鎖化率從12%提升至19%。但對比美國、日本超50%的數據,中餐連鎖化仍有較大拓展空間。

連鎖意味著需要降低門店的復制難度,或者說提高出餐的標準化程度。

縱觀餐飲各賽道的頭部企業,標準化難度低的往往規模更大,門店更多。絕味鴨脖、正新雞排都是萬店規模,其所在的鹵味、炸雞等小吃品類,操作難度低,門店只需簡單加工,甚至完全不需要做加工即可售賣。

相較于小吃,快餐的標準化難度更高,門店量也更少,根據紅餐大數據,中式米飯快餐、粉面以及餃子餛飩三大品類,大部分連鎖品牌的門店量集中在1000家以內。

比快餐更難做連鎖的是正餐,即便是西貝莜面村、太二、小菜園、綠茶這類連鎖化多年的老品牌,其門店量也不過三五百家。

快餐、正餐內部也存在因品類不同導致的連鎖化程度差異。比如做炒菜+米飯的老鄉雞,門店量不過1000多家,而做麻辣燙的張亮、楊國福,門店均已突破6000家。

《萬店盈利:餐飲連鎖盈利模式30講》一書關于餐飲業的標準化曾提出三個要點:不用廚師、少用廚師以及用好廚師,本質上是將餐飲這門依賴于人工的生意扭轉成工業化流水線作業。

就當下來看,大單品模式是品牌提高標準化程度,加速連鎖化進程的理想解法。

比如西貝莜面村便曾將門店里100多道單品簡化到20幾個,在“做精不做多”的法則下,西貝才能喊出“閉著眼睛點,道道都好吃”的口號。

再比如年初拿了8000萬融資的牛大吉,以牛肉飯為核心單品,在專注于牛肉飯之前,牛大吉團隊曾圍繞“牛肉”做過多業態的嘗試。

“2024年我們就開始‘做減法’,把整個公司的資源都集中投入到‘牛大吉牛肉飯’這樣一個極簡的門店模型中去,也能夠讓消費者對我們的定位有一個更加明確的認知。”牛大吉創始人吳海金曾提到。

即便是街邊店也要盡可能做減法,一位做隆江豬腳飯的老板告訴觀潮新消費(ID:Tidesight),他每天能賣出100-200份套餐,“即便十個人同時來店里,也能應付得來。”

其秘訣就是“極簡”。門店SKU雖有20多個,但有一半是為了拓寬定價空間而設置的雙拼系列,因此原材料基本只涉及豬腳、烤鴨、白切雞、燒鵝等品類。

更重要的是,豬腳飯鹵制為主,無論是豬腳、烤鴨還是白切雞,都是提前備好,無需像炒菜那樣現場加工,僅需簡單切塊,輔以一到兩個配菜即可出餐,“之前想過加點粉面,但做粉面還要現煮,耗時間就放棄了。”

對烹飪手法復雜,食材種類多樣的中式餐飲而言,以做減法為核心的大單品模式已成為品牌出圈的理想方式,也是存活下去的必由之路。

復合調味品的機會

大單品模式的優勢在于能簡化供應鏈管理,迅速打通上下游產業鏈,實現降本增效,同時也能迅速為品牌確定自身定位,強化品牌標簽。

從消費側來看,根據《中國餐飲報告》此前的調研結果,在面對“大而全”和“小而精”的餐廳時,63.3%的消費者會傾向于選擇“專門店”餐廳,大單品優勢可見一斑。

但大單品模式的問題也很明顯,即競爭壁壘低,極容易被模仿甚至超越。調味品品牌美鑫食品聯合創始人秦波指出,大單品模式不可持續,“一個單品總有生命周期,到了生命周期快結束的時候,自然要換賽道,不得不創新,因為消費者的需求總是在不斷變化的。”

以酸菜魚為例,紅餐產業研究院發布的《酸菜魚品類發展報告2023》顯示,截至2023年11月,全國酸菜魚門店數超過5萬家,酸菜魚相關企業存量達到了1.7萬家。

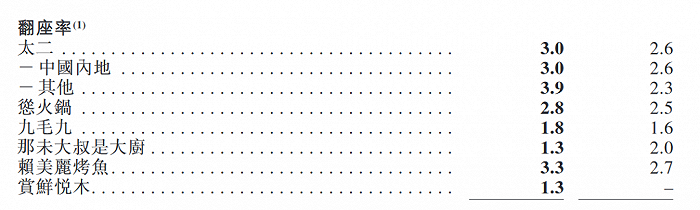

盡管超500家門店的太二酸菜魚仍居于品類前列,但從九毛九集團的財報來看,太二的吸引力正在下降,其翻座率從2018年的4.9次/天下降到2023年的3次/天。

整個酸菜魚品類也出現了增速乏力的現狀,辰智大數據指出,2018年-2022年,酸菜魚門店增長率從53.8%下降至-10.6%,疫情自然是原因之一,但酸菜魚發展空間已逼近天花板也是不爭的事實。

上述報告指出,酸菜魚單品的嘗鮮期已過,同時,酸菜魚品類的產品同質化程度相對高,如何制造持續的新鮮感是酸菜魚品牌亟待解決的難題。

“同質化程度越高,下一輪創新來得就越早”,秦波表示。

產品同質化的根源在于口味同質化,口味決定于食材和調味料。據智研咨詢數據,復合調味料主要有雞精、火鍋底料、中式復調、西式復調幾大類,其中雞精占比最大,2020年市占率將近30%,其次是火鍋底料和西式復調各占20%,中式復調占17%。

從增速來看,雞精品類已進入成熟期,近年來火鍋和中式復調成為行業增長的扛旗者,其中,中式復調以23%的年均復合增速成為復合調味品中增速最快的細分賽道。

中餐菜系比較多,很多菜品的底料制作流程相當復雜,中式復合調味品可直接代替多種單一調料,使食材烹飪一步到位,極大節約時間和成本。

更重要的是,復合調味料在生產時有固定的配方與工藝,對餐飲企業在規模化生產過程中保持菜品質量穩定性和標準化具有重要意義。

“麥當勞為什么能成為全球連鎖,因為穩定性足夠高,中式餐飲要提高連鎖化率,供應鏈的穩定是必然的,而調味料就是確保穩定性的關鍵環節。”秦波說道。

從增長潛力來看,據《2023年中國餐飲大數據白皮書》,在餐飲市場中,中式快餐占比46.1%,中式正餐占比20.5%,整體上中式餐飲的規模高達66.6%,遠超輕飲食、火鍋、西式餐飲等,作為餐飲業基本盤,中式餐飲的地位以及連鎖化需求也勢必拉動上游中式復調的增長。

另一方面,受地域影響,中國八大菜系各有千秋,菜品更是多如牛毛,這造成了中式復合調味料具有廣闊的分化空間,也意味著行業缺乏絕對龍頭,財通證券數據指出,2022年中式復合調味品市場CR3占比不到10%。

挖掘下一個“酸菜魚”

從品類演化邏輯來看,早期的復調諸如雞精、蠔油都是獨立于菜系的存在,使用場景不受菜品限制,和基礎調味品相似。但如今支撐行業增長的中式復調與菜品綁定極深,菜品標準化的可能性及全國化普及程度決定了某一款中式復調能否進階成大單品,無論是上文提到的酸菜魚調味料,還是小龍蝦、酸湯肥牛調味料,都是大單品中的佼佼者。

標準化的可能性越高,意味著復調替換基礎調味品帶來的效率提升更高;而菜品全國化程度越高,則對應復調市場越大。另外,菜品的復雜程度也是重要的考慮因素,烹飪方式越復雜、耗費時間越長、需要混搭的調味料越多,能實現“傻瓜式”烹飪的中式復調的價值越高。味型靈活多變的另一面是規模化難題,萬菜皆可用和一菜一料,規模化空間不可同日而語。

據華創證券研報,太太樂雞精年產值27億元,老干媽年銷售額超過50億元,海天黃豆醬也是10億級別的大單品。而天味手工牛油底料與老壇酸菜魚2021年銷售額合計約6億,川娃子在缽缽雞調料/燒椒醬/油潑辣子等小品類的綜合體量達5-10億。

企查查數據顯示,截至2023年12月21日,國內餐飲企業注吊銷數量超過126.5萬家,是2022年全年餐飲企業注吊銷數量的兩倍多。2024年1月注銷、吊銷16.2萬家餐飲企業;2月則是9.2萬家;3月3.6萬家。第一季度,我國已注銷吊銷的餐飲相關企業共超過29萬家。方生方死的餐飲店甚至養活了一批二手餐飲設備回收商,“做餐飲,不如做餐飲‘收尸’人”成為行業熱議的話題。對于下游餐飲業的冷暖,秦波也感受明顯。

大餐飲企業做全產業鏈,比如海底撈和頤海國際,一個開店,一個做料,可以實現自主創新,而不具備全產業鏈實力的餐飲品牌,或者剛起盤的新銳品牌,在口味的創新上勢必要依賴于調味品企業。定制也好,提供標準化產品也好,本質上來說,調味品企業的價值在于承擔了餐飲企業的創新需求,創新既是餐飲企業的挑戰,也是調味品企業的機遇。

結語

沒人能講清中餐到底有多少種烹飪方式,畢竟光擺在臺面上的菜系就有8種。

烹飪方式不同,能耗、用工成本、出餐速度等方面都會有差異。尤其是炒菜,更是被視為連鎖餐飲的大敵,西貝莜面村堅持多做燉菜,少用炒菜;南城香創始人汪國玉更是直言:

“你如果只想做炒菜想顛勺,千萬別做快餐,因為怎么顛都不賺錢。”

從供給端來看,少用廚師乃至不用廚師是實現連鎖化的關鍵,但從消費側來看,廚師又是保證菜品美味的關鍵。

而中式復合調味品的存在正是為了滿足上述的“既要又要”,痛點有多痛,中式復調就有多剛需,而餐飲求新求變的底層邏輯,也意味著中式復調擁有不可估量的潛力。