文|侃科技

發布即交付的小米汽車是雷軍創業以來最冒險的產品,冒險到作為高材生的他一度在微博迷信:「雷軍造車,天命所歸,雷字帶電,軍字帶車」,或許是感覺天命所歸這種話帶有很強的運氣成分,最終還是刪了這條。

天命所歸不如奮身獨步。

55歲的雷軍仿佛又回到了小米初創時的亢奮狀態,但與十幾年前闖進手機行業不同,如今的小米已經不再標榜自己是一家互聯網公司,反而更像一家制造業企業。

“為發燒而生”“互聯網思維”這些耳熟能詳的詞匯已經淡出了雷軍的字典,取而代之的是“做感動人心,價格厚道的產品”以及“不搞高的硬件利潤率”。

不過有一點仍舊沒有變,無論是手機還是汽車,在上市初期產能都是小米的掣肘。

多家市場調研機構和分析師們預測,小米今年會賣出去的汽車數量只有9-10萬輛。之所以這么低,主要還是產能受限,一期工廠只有15萬輛/年,確實造不出更多。

所有人都在期待小米產能提速,包括SU7的供應商。

誰在受益?

今年1月,小米特意發了一條辟謠微博。大意是關注到網上一張關于小米汽車產業鏈的圖片,發現其中至少50%完全錯誤。“對此漏洞百出的信息匯總,以及對公眾、投資者帶來的誤導,我們深感不解。特此澄清。”

后來證明網傳圖片實際上是證券軟件公司所謂的“研究成果”,目的是帶動主題炒作,類似“特斯拉概念股”“華為概念股”的套路。

那時小米汽車還未發布,想蹭熱度是有操作空間的。現在就不行了,“含米量”更高的供應商名單已經有了。

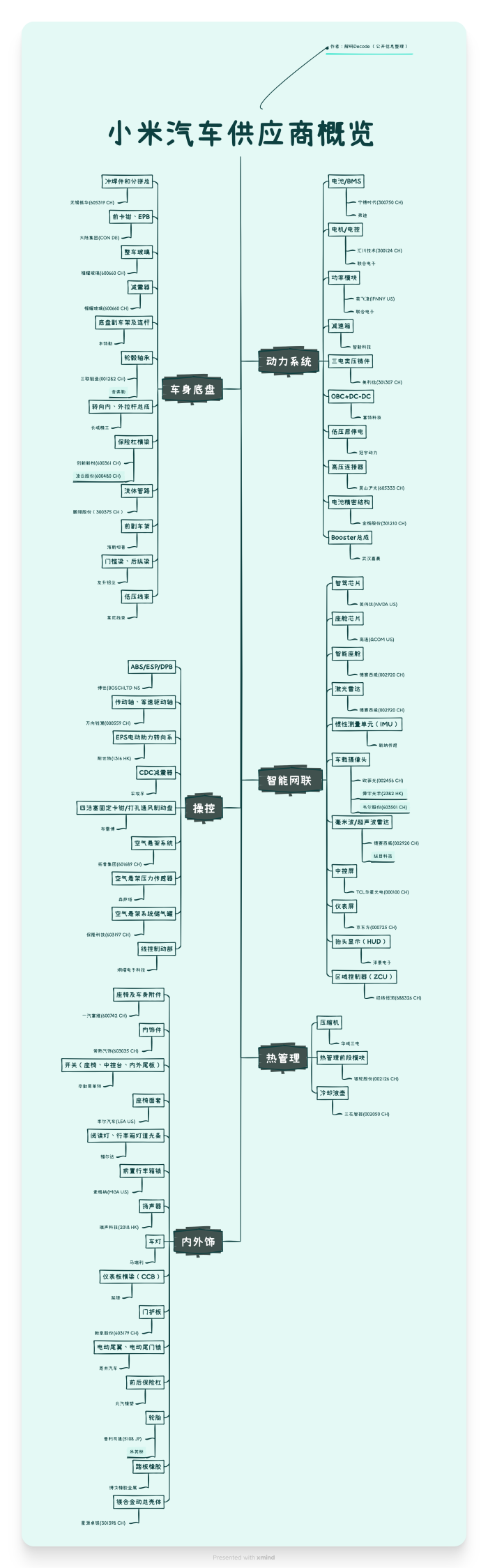

前不久,交銀國際就基于小米汽車五大核心技術,梳理了一下主要供應商。

這份名單有兩個特征,一是除了電池、底盤和攝像頭外,小米在每個環節都基本只挑選了一家供應商,原因或為訂單量和供應鏈成熟度還都不夠,還沒有辦法在汽車供應鏈上培養二供、三供;二是小米在國產供應鏈可以滿足條件的情況下優先選擇國產供應商或小米之前投資的汽車產業鏈公司。

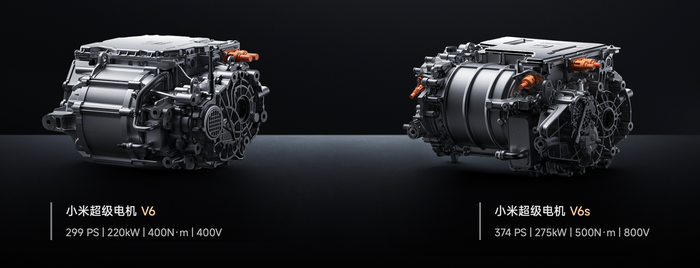

核心技術1:超級電機

小米一共披露了兩款電機,已經量產上車的V6和V6s非自研,是與匯川和聯合電子共同研發,2025年才量產的V8s是自研。

核心技術2:CTB電池+高壓平臺+高效熱管理

小米SU7標準版搭載弗迪的刀片電池,Pro和Max版分別搭載寧德時代的神行電池和麒麟電池,功率模塊來自英飛凌,熱管理的三家供應商則是三花智控、銀輪股份和華域三電。

核心技術3:一體化壓鑄和底盤技術

小米自研了“大壓鑄一體化集群”,設計了一套最適合、最高效的產線,壓鑄機是根據這套產線的需要由合作伙伴定制。

車身底盤相關供應商包括提供沖焊件的無錫振華和整車玻璃的福耀玻璃等。操控系統中,博世提供ABS/ESP/DPB系統,萬向錢潮提供傳動軸、等速驅動軸,耐世特提供電動助力轉向系統,拓普集團提供空氣懸架系統。

核心技術4:智能駕駛系統

小米本次發布的自動駕駛系統Pilot共有Pro和Max兩種配置。其中SU7車型默認裝備Pilot Pro系統,而SU7 Pro和SU7 Max裝備Pilot Max系統。

具體從硬件設備的組成來看,高清攝像頭涉及歐菲光、舜宇光學科技和韋爾股份等攝像頭芯片及模組公司。

超聲波雷達和毫米波雷達由德賽西威或小米之前投資的縱目科技提供。需要指出的是,即便Pilot Max已經裝配3個毫米波雷達,但隨著小米汽車自動駕駛能力的潛在繼續上升,毫米波達的數量或有繼續上升的空間。

小米之前投資的禾賽科技是小米SU7主要的激光雷達供應商,而且道理同上,小米Pilot Max僅裝配一個激光雷達,這比一般L3+的自動駕駛所需要的激光雷達數量要少很多,小米汽車在激光雷達的需求上或有一定上行空間。

英偉達Orin芯片是小米SU7自動駕駛系統主芯片供應商,德賽西威或經緯恒潤提供自動駕駛平臺和域控制器的解決方案。

比較Pilot Pro和Pilot Max,其中兩個不同模型人民幣8000元的差價主要來自1個英偉達的Orin芯片、一個禾賽科技的激光雷達和2個后角向毫米波雷達。根據以往的經驗,小米或將產品性價比發揮到極致,而隨著不同車型進一步投放市場和小米汽車自動駕駛技術的升級,芯片、傳感器等科技硬件或將持續受益。

核心技術5:智能座艙

小米汽車選擇高通驍龍8295P芯片作為智能座艙的主控芯片,算力或在30TOPS。另外,小米SU7系列還搭載了QCA6696、QCA6695的WiFi芯片。

小米SU7和SU7 Pro均裝配了一個16.1英寸3K解析度的中控屏以及7.1英寸翻轉式儀表屏。小米或選擇TCL作為中控屏的主供應商,而儀表屏的供應商或主要由京東方擔當。SU7 Max則多加裝配了一個56英寸的抬頭顯示系統,供應商或為澤景科技。

與智能駕駛主控平臺一樣,德賽西威或是提供智能座艙主控平臺解決方案的主要供應商。

誰在等待入場?

小米并不是在官宣造車后才開始布局汽車產業鏈的,眾所周知的小鵬、蔚來融資,就是在之前敲定。

其后小米又投資了眾多汽車零部件企業,尤其在電動化、智能化領域布局已

久。因此,小米SU7作為首款車型在核心配置上都能用上國內頂尖的供應商,如寧德時代及比亞迪的電池。

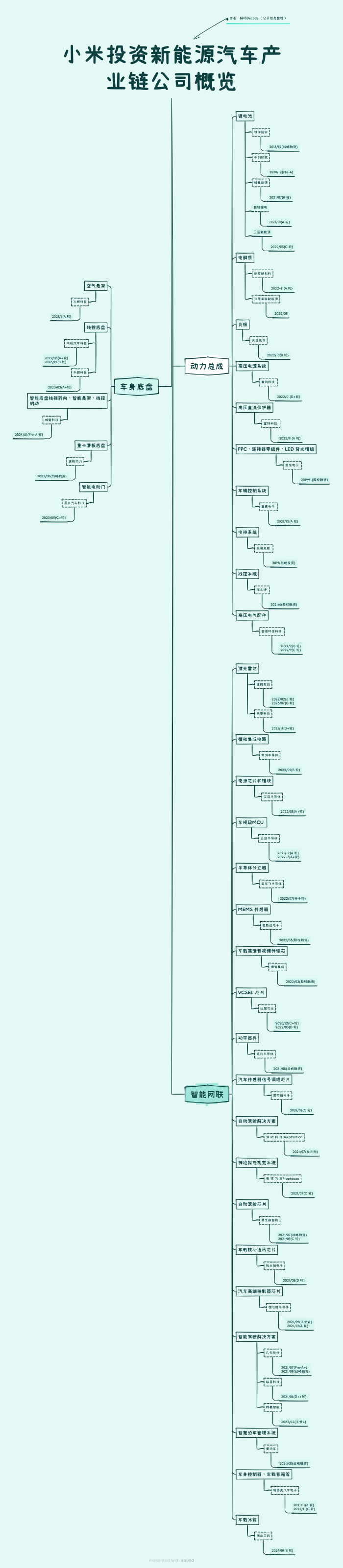

考慮到小米一貫對供應鏈的把控以及汽車行業的特性,在現有供應商的基礎上,后續車型中很大可能會增加不同的供應商以維持零部件的穩定供應和價格體系。而這些新增的名額,則大概率來自小米在新能源汽車領域的投資標的,其中不乏一些未上市的公司。

動力總成

在鋰電池領域,目前,小米投資了蜂巢能源、衛藍新能源、贛鋒鋰電、中創新航等多家電池生產研發商。其中中創新航和蜂巢能源在2023年內地動力電池與新能源車企裝機量排名第三和第六。

除了這兩家小米系投資的電池生產研發商,欣旺達也很有可能在未來進入小米的汽車產業鏈,小米在手機領域是欣旺達的重要客戶,隨著手機市場增長的放緩,新能源汽車動力電池,成為了欣旺達重要戰略之一。

除了動力鋰離子電池的投資外,小米在固態電池同樣有布局,投資了衛藍新能源,作為領先的固態鋰電池生產研發商有望進入小米的電池供貨商。

車身底盤

小米主要布局空氣懸架和線控制動,其中空懸領域小米投資了孔輝科技,下半年發布的新車型SUV很大可能可以選配空氣懸架,孔輝科技有較大機會進入供應鏈。

在線控制動領域小米投資了同馭汽車。

智能網聯

縱觀小米所投資的智能網聯的供應鏈公司,大致分為以下幾類:

1傳感器(包括激光雷達)以及上游供應鏈企業

小米先后通過股權融資的形式投資了速騰聚創和禾賽科技兩家內地激光雷達公司,這兩家公司亦在2024年前后分別上市。

2智能駕駛解決方案及芯片企業

小米之前投資愛泊車產品或可為包括小米在內的主機廠提供不同場景下泊車技術支持,而幾何伙伴、縱目科技則致力于發掘高級別自動駕駛解決方案。成熟市場基本被英偉達等海外芯片供應商占領的主控芯片方面,小米也投資了黑芝麻智能,或是智能駕駛主控芯片國產芯片替代的積極信號。

3通信、控制和功率類芯片企業

之前大部分的車載通信、控制和功率芯片的主要供應商來自包括海外的英飛凌、安森美以及內地的聞泰科技等傳統芯片企業。小米在功率芯片方面投資了威兆半導體,在控制領域小米之前投資了云途半導體、艾諾半導體等電池管理和車輛行駛控制芯片等。其之前投資的車載通訊芯片公司裕太微電子則已完成A股上市。

尾聲

在小米汽車發布后有很多聲音在問:為什么蘋果沒造出來的車,小米卻造出來了?

有從錢的角度回答:去年小米總營收為2710億元,低于2022年的2800億元和2021年的3283億元,說明在營收上小米現有業務已經無法支撐業績繼續增長,所以需要一個新業務。

有從使命的角度回答:蘋果無法像重新定義智能手機那樣,去重新定義汽車市場,也沒法畫出「高售價、高利潤率和高市占率」的汽車不可能三角形。而小米主動擁抱低利率,承諾不搞高的硬件利潤率,和絕不讓你痛快賺大錢的汽車行業簡直就是一場雙向奔赴。

以上兩種回答雖然角度不同,但可能都貼合小米造車的初衷。尤其是第二點,直接給雷軍貼上了一個“厚道”標簽。

造車和造一塊充電寶或者插線板,對小米來說邏輯上是一樣的。怎樣設計外觀讓消費者喜歡、怎樣設計功能更符合用戶習慣以及怎樣嚴控供應鏈讓成本降低,小米過去每進入一個新市場每推出一個新產品,都離不開上述思考。

雷軍不久前在抖音做了一次直播,本意是聊天和帶貨,最后的傳播畫風卻變成了辟謠:不是高考狀元,卡里也沒有冰冷的40億。

外人羨慕的“爽文男主”似乎不是雷軍想要的標簽,他更想證明自己是保守主義信條下的阿甘,是善緣結善果,SU7的開門紅背后有珍妮、有丹中尉,更有雷軍長久以來的創業積累。