文|財觀二姐

從去年年底傳出,康師傅旗下的瓶裝茶/果汁系列將漲價開始,其似乎就已經走到了市場的對立面。

先是消費者端,不少網友直呼,“平民飲料以后也不平民了”“既然康師傅選擇了漲價,那就別怪消費者轉戰統一冰紅茶了”“康師傅漲價,直接把消費者推向了統一,建議嚴查管理團隊”……

隨后在資本市場,從去年11月開始,康師傅的股價便進入了連續下跌區間,最低點甚至僅為7.07港元/股,較曾經的價格高點縮水近一半。

最后在終端零售商方面,據央廣網媒體文章指出,雖然康師傅漲價已成定局,但現在仍有相當一部分個體超市并不敢漲價,擔心會因此影響到銷量。

目前,統一、農夫山泉等相似的飲料產品還沒有宣布漲價,而康師傅1L裝飲料的消費者又大多是價格敏感型群體,所以貿然漲價只會適得其反。

很明顯,對于康師傅漲價這項決策,整體市場基本都是持反對或不看好的態度。

那么在“明知山有虎”的情況下,康師傅為什么還偏要“向虎山行”呢?康師傅的葫蘆里到底賣的什么藥?而不跟漲的“農夫”、“統一”們又能否借此真正實現“躺贏”呢?

康師傅漲價,統一、農夫山泉們“躺贏”?

對于本輪康師傅的漲價,此前多方回應都將其歸因為兩點:一是緩解成本壓力,即應對PET、糖等原材料采購成本和用工成本上漲等市場變化。

畢竟,瓶子和糖的成本,一直以來都占據著瓶裝飲料行業里的絕對成本大頭。

二是刺激業績增長,要知道,此次康師傅中包裝和1L裝茶/果汁系列的漲價幅度均超過了10%。這就意味著,即便往后康師傅飲料銷售件數不增長,但它的業績增長大概率也能在10個點以上,帶動整體基本面的進一步改善絕對不是夢。

然而讓前者頗為打臉的是,在康師傅2023年年報公布后,其飲品事業整體收益為509.39億元,同比增長5.39%。并且康師傅還提到:期內,因原材料價格下降及組合變化,使得飲品毛利率同比提高了0.15個百分點。

也就是說,此前康師傅在漲價時回應的成本壓力,似乎并不成立。

而且具體來看,白糖在2023年11月末的價格指數為127點,同比+20.34%,與年初相比,白砂糖指數+22.46%。但是進入12月后,白糖在鄭州期貨市場單月跌幅已達到-10%。

到了今年一季度,雖然白糖市場價格再次出現了小幅上漲,但整體仍弱于去年四季度。2024年一季度平均價格6541元/噸,環比下跌6.6%,同比上漲10.36%。

再來看PET:去年11月末,PET平均價格指數為137,同比-3.4%,較本輪最高點下行-22.4%,與年初相比,PET指數-2.6%,整體呈明顯的下降趨勢。

截止到今年4月19日國內水瓶級PET價格是7330元/噸,纖維級PET為6965元/噸,整體價格漲勢放緩,市場重心偏低位運行。

這或許也就解釋了,在同一市場環境下,為什么直到現在統一、農夫山泉等飲料巨頭們還沒有因為成本變化,而選擇產品漲價……

如此一來,康師傅漲價的決定性原因似乎就出在了業績壓力方面。

事實上,從長遠來看,康師傅在近年來的營收增速也確實下滑的明顯。2021年—2023年,分別為9.56%、6.26%和2.16%,成長性面臨著極大的考驗。

再橫向對比來看,同期,農夫山泉營收增速分別為29.81%、11.93%和28.36%,整體表現同樣遠高于康師傅。

不過值得一提的是,或許受成本下滑和費用調整等影響,2023年康師傅的歸母凈利潤增速卻逆轉到了18.43%。而在此之前的兩年間,分別為-6.39%和-30.77%。

老實講,現在康師傅漲價確實能提升毛利率,并改善利潤表現。但可惜“魚和熊掌不可兼得”,在當前的消費市場和輿論背景下,康師傅幾乎很難再重現當年量價齊升的市場盛況。

而且現在極為尷尬的一點是,如果康師傅、統一和農夫山泉們都宣布飲料漲價,那么消費市場其實也沒什么好說的,吐槽過后該接受的還是會接受。

但問題是,直到康師傅宣布漲價6個月后的現在,統一、農夫山泉們在茶/果汁系列至今還未公開宣布過跟漲。

如此一來,康師傅不僅獨自一人扛了消費者們的全部輿論火力,而且還主動把核心消費人群推向了統一、農夫山泉們,堪稱“中國好企業”的典型代表……

至于統一、農夫山泉們為什么不跟漲,甚至后來還化身成為“等等黨”呢?

從投資的視角很好理解,一方面在當前的消費市場背景下,品牌漲價所帶來的綜合風險可能是要大于收益的。

畢竟與茅臺等高端稀缺品的漲價不同,當前康師傅、統一們在市場宏觀面上,本身就面臨著外賣、蜜雪冰城、拉面說和預制菜等各種新消費物種的沖擊,品牌維系消費者的市場牽引力在不斷變弱。

在這種情況下,作為康師傅們為數不多的、有著深厚消費者基礎的冰紅茶等經典低價飲品,如果再貿然漲價,并引發真正的市場“大腿”——消費者們的輿論反噬,那么就有可能徹底動搖市場根基,或走向市場的對立面。

另一方面可能就是實際成本壓力并沒有想象中的那么大。即便現在統一、農夫們不漲價,也不至于讓利潤表現迅速變差,反而還可以利用價格優勢和短暫拉開的消費者口碑差距,深入占領到康師傅的消費市場腹地,同時再觀望一下康師傅漲價后的市場反饋,可謂是一舉多得……

飲品,康師傅最后的“救命稻草”?

回到業務層面來看,當前的康師傅主要有兩大核心營收支柱:飲品和方便面。

其中,飲品業務營收在2023年為509.39億元,同比增長5.39%,;方便面業務營收287.93億元,同比下滑2.84%。很明顯,相比方便面,飲品營收占比表現要更高更好。

不僅如此,康師傅飲品的毛利率在近年來也都始終維持在30%以上,但方便面業務在去年卻僅為27%。

并且在市場邏輯方面,由于2022年“土坑酸菜”被央視曝光之后,整個方便面行業的食品安全問題被再度關注,所以在消費習慣上,人們對于泡面的需求市場又開始加速被外賣所不斷侵占,以至于現在不少消費者已經將方便面當成了一種偶爾解饞的“小零食”存在。

很明顯,無論從營收邏輯還是二級市場的表現來看,方便面業務幾乎都很難能撐起康師傅未來的估值大梁,飲品可能才是康師傅最后的救命稻草。

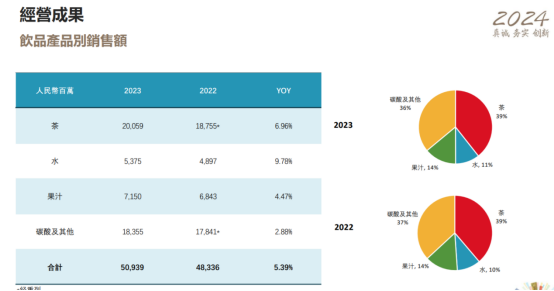

進一步來看,茶飲和碳酸及其他飲料分別占據著康師傅飲品板塊的前二位置,2023年分別營收200.59億元和183.55億元。

不過或許是因為碳酸飲料市場現已趨于飽和,所以雖然康師傅手握百事可樂中國分銷權,但是去年營收同比增速僅為2.88%,遠不如營收規模更大的茶飲增速,為6.96%。

如此看來,當前康師傅真正可挖掘的增長空間是茶飲,或者說是無糖茶。

有研究數據顯示,無糖茶飲料在國內市場占比為7.7%,而日韓分別為85.2%以及96%,新加坡也有29.7%。數據表明,這個賽道還有很大的成長空間。

除此之外,最近上海已經在試點推行含糖飲料“分級”。這就意味著政策層面很可能會在未來,主動為品牌們打開更多更健康的無糖或低糖茶市場,算是個莫大的潛在利好。

不過略顯遺憾的是,在無糖茶市場上,康師傅卻似乎有點起了個大早,趕了個晚集的意味。

2020年推出冷泡綠茶,隨后2021年推出無糖冰紅茶,此后又推出純粹零糖新品。2023年改造茉莉綠茶,都是在搶占這一市場。

然而從市場競爭的結果來看,現在的康師傅卻似乎依然沒能建立起來足夠的優勢,最大的表現就是,缺乏像曾經茉莉花蜜茶和冰紅茶類似的無糖茶爆品。

原因是什么呢?一方面,現在無糖茶的消費群體更精準了,一線城市的滲透率更高,但這部分用戶卻不是傳統意義上的冰紅茶的用戶群體。

同時,在過去飲料行業,康師傅的成功,其實是糖茶這一品類的成功。C端品牌認知已經固化了,提到冰紅茶,首先想到的就是康師傅冰紅茶,就像是可樂一樣,大家潛意識認為就是可口可樂。

但康師傅現在推出無糖冰紅茶、改造茉莉綠茶,本質上走的是“改良路線”,對位市場群體并不完美匹配,所以也就很難打開更多的新增量空間。

另一方面,一般來說,消費領域推出新品牌,或者沖擊新的成長業務,是需要大量的營銷費用去做市場品牌的。但在消費企業中,康師傅的費用率其實并不算高。以2023年的財報數據來看,康師傅的營業費用(分銷成本和行政費用)率為25.49%,農夫山泉為26.82%,統一企業中國為25.69%。

也就是說,在經營策略上康師傅可能還是保守了一些。結果就是,長期的品牌投入下,農夫山泉的營收增速和毛利率要遠遠高于康師傅,并且農夫山泉還早早地拿出來了“東方樹葉”這一無糖茶王牌爆品。

顯而易見,在飲品業務上,康師傅可能還需要進一步加大品牌上的投入。畢竟,快消品行業在消費端亙古不變的一大玩法就是重構認知,而不是改變認知。

不過無論怎樣,瘦死的駱駝比馬大,更何況現在康師傅也只是剛剛開始步入中年而已,無論是品牌影響力,還是渠道資源,康師傅的時代底蘊并沒有消散,所以只要找準新方向,康師傅的未來依然皆有可能。這也是現在資本市場和不少投資者們,對康師傅始終抱有無限期待和關注的根本原因。