文 | 新經濟觀察團

進入四月份,國內持牌消金機構通過發行金融債募集資金的熱度高漲。

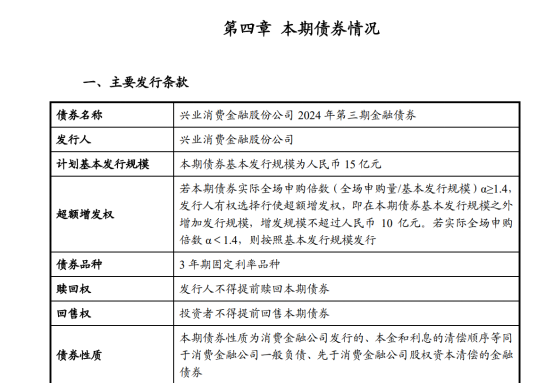

4月18日,興業消費金融股份公司(以下簡稱“興業消金”)又公布了2024年第三期金融債券的相關材料。據債權發行公告,本次發行規模為15億元,為三年期固定利率品種,起息日為 2024 年 4 月 25 日。

而在3月29日,興業消金曾公布其2024年第二期金融債券的發行情況,2 月 22 日發行了2024 年第一期金融債券,三期金融債券累計發行量50億元。

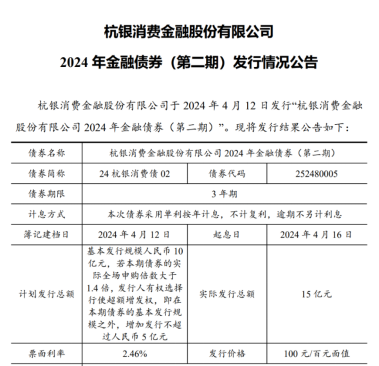

無獨有偶,4月15日,杭銀消費金融股份有限公司(以下簡稱“杭銀消金”)公布了2024年金融債券(第二期)發行情況公告。公告顯示,杭銀消金此次金融債實際發行總額15億元,票面利率2.46%,期限3年,起息日為2024年4月16日。

早在今年1月12日,杭銀消金就發布了2024年金融債券(第一期)。據杭銀消金披露,其第一期金融債券實際發行10億元,票面利率2.90%。

4月11日,馬上消金也公布了其2024年第一期金融債券的發行情況。該債券實際發行金額10億元,票面利率3.00%,起息日是4月15日。

4月10日,招聯金融公布了其2024 年第三期金融債券發行情況公告,實際發行總額 28 億元,票面利率 2.50%。今年內,招聯金融已發行三期金融債,合計發行64億元,位居行業首位。

據新經濟觀察團統計,截至目前,興業消金、杭銀消金、馬上消金和招聯金融四家機構已經累計發行了149億元的金融債券。

素喜智研高級研究員蘇筱芮表示,金融債發行是消費金融公司補充資本的一種主要手段,擁有諸多優點,一是能夠促進消費金融機構的穩健經營,二是有利于提升消費金融機構的風險抵御能力。

她認為,近期多家消費金融公司相繼發債,在經濟持續回暖的當下,有助于經營良好的消金公司以多元融資渠道籌集低成本穩定資金,從而更好地為實體經濟進行服務。近期的發行也能夠為消費金融行業多渠道補充資本形成示范效應。

杭銀消金:自營業務占比僅20%,新官周斌走馬上任

在上述四家機構中,杭銀消金近兩年發展迅猛。

根據發行公告,2020 年末-2023 年 9 月末,杭銀消金資產總計分別為213.55 億元、366.44 億元、414.09 億元和 446億元,同期凈利潤分別為 2.39 億元、4.51 億元、6.63 億元和 6.01 億元。

同期,杭銀消金不良貸款率分別為1.76%、1.74%、1.74%和 1.72%,資本充足率分別為 11.95%、15.49%、14.54%和 15.34%;撥備覆蓋率分別為 228.38%、259.06%、261.23%和 291.07%。

2023 年 9 月末,杭銀消金較2022年末新增銀行授信機構 18 家,新增授信共 184.95 億元;累計授信銀行 208 家,累計授信 1031.89 億元,剩余可用授信 653.44 億元。

截至 2023 年 3 月末,杭銀消金累計授信客戶 1913.01 萬戶,累計發放貸款3540.48 億元。

業務模式上看,根據評級報告,杭銀消金從2016 年的純線下地推模式逐漸向“線上+線下”模式轉變。

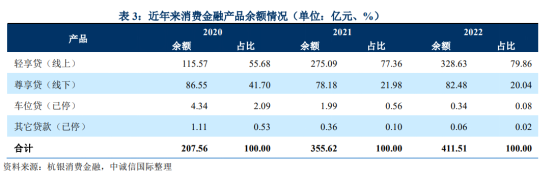

車位貸及其他貸款為業務拓展早期試點的產品,已于2018 年 3 月停貸,但因期限較長,故截至 2022 年末還剩少量余額。

目前,杭銀消金形成了線上產品輕享貸、線下產品尊享貸兩大產品體系。

其中,截至2022年末,線上的輕享貸余額328.63億元,占比79.86%,線下的尊享貸余額82.48億元,占比為20.04%。

不過,杭銀消金的線上業務包括自營模式、聯營模式兩種。杭銀消金堅持自營業務“精耕細作、做大做強”策略,但目前自營業務占比仍處于較低水平,截至 2022 年末,公司自營業務余額占比為20.63%。

而聯營模式通過與行業領先的互聯網場景平臺(如螞蟻借唄、字節放心借、分期樂等)合作,由平臺提供流量和申請入口,將客戶導流至杭銀消金,后者獨立完成評估客戶資質和風險審核。

除了拓展募資渠道,杭銀消金近期還迎來了新帥。

4月7日,國家金融監督管理總局浙江監管局核準了周斌的杭銀消金副總經理任職資格。

公開信息顯示,周斌此前任職于常熟農商行、小米消費金融和蘇寧銀行(2024年3月27日更名為“蘇商銀行”)。在常熟銀行時期,周斌成為“A股最年輕副行 ”;2020年參與籌備小米消費金融,并出任小米消費金融總裁;2022年8月,周斌赴任原蘇寧銀行,同年10月,其行長助理任職資格獲監管批復。

據媒體報道,周斌的專長是線下小微貸款業務,在進入杭銀消金后,專注直達客戶的線下自營,做了一批線下直銷隊伍,取得了一定成績。

2023年11月7日,杭銀消金因“委外催收管理不到位”和“貸款利率風險定價機制落實不到位”被國家金融監督管理總局浙江監管局處以罰款55萬元。

杭銀消金披露的2023投訴管理工作公示顯示,杭銀消金年內共收到963起投訴,主要類別為協商還款類和服務流程類,分別占投訴總量的48.29%和41.02%。其他類別(如征信異議、息費爭議、服務受限等)總計占比10.69%。

杭銀消金還表示,2023年度,鑒于年初疫情及外部經濟環境影響,導致部分客戶還款能力下降,協商還款訴求較為集中。針對這一情況,公司積極響應,分類分層為確有困難的消費者提供小額快速減免、催收緩釋、延期還款等還款幫扶措施,彰顯社會責任,切實解決消費者實際困難。