文|DataEye研究院

五一前后,得益于5天假期黃金周,屆時玩家會有大量居家娛樂時間,可能出現“今年最卷”的搶量節點!

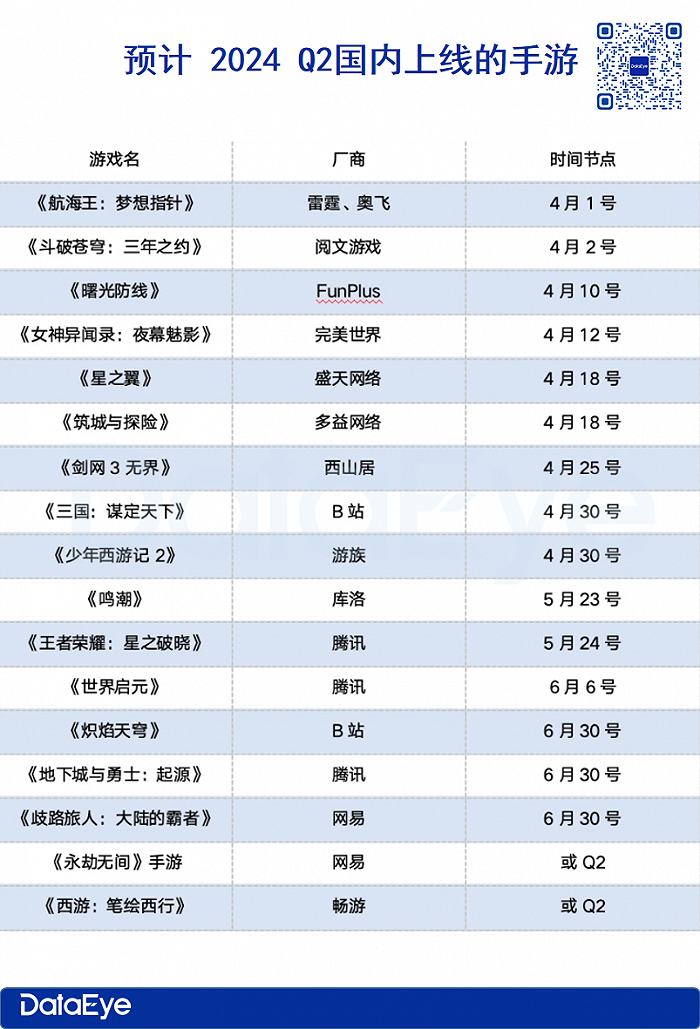

新游戲方面,FunPlus《曙光防線》、西山居《劍網3:無界》、B站《三國:謀定天下》、完美世界《女神異聞錄:夜幕魅影》、游族《少年西游記2》都在五一前公測。如果把時間放寬至Q2,則重磅新品更多。我們統計了Q2上線或預計上線的重量級新游:

老游戲,網易《夢幻西游》《率土之濱》《逆水寒》、貪玩《骷髏傳奇》《龍跡之城》、米哈游《崩壞:星穹鐵道》《原神》、祖龍《以閃亮之名》、雷霆《問道》目前都位列買量素材投放榜前列。

如果算上三七、豪騰(瘋狂游戲)、4399、途游等小游戲玩家。

可以說,今年五一前后,再次云集了游戲行業“大半壁江山”熱鬧搶量。

——全明星大戰再度上演!

DataEye研究院今天來梳理梳理,拆解游戲大戰最激烈的五大看點,也聊聊今年來行業變化。

看點一:新老游戲針鋒相對較多,玩家挑剔不滿普遍

在《元夢之星》《蛋仔派對》的世紀大戰之后,隨著新游增加,更多爭鋒相對的同賽道新老游戲PK,將在五一前后上演:

——仙俠MMO:西山居《劍網3無界》VS網易《逆水寒》《射雕》(未來還有中手游《仙劍世界》)

——三國SLG:B站《三國:謀定天下》VS網易《率土之濱》靈犀《三國志·戰略版》

——末日生存SLG:FunPlus《曙光防線》VS草花互動+智明星通《荒野迷城》

——二次元開放世界:庫洛《鳴潮》VS米哈游《原神》

——二次元回合制RPG:B站《熾焰天穹》(緋染天空)VS完美《女神異聞錄》(賽道頭部米哈游《崩鐵》依然強勢)

——西游卡牌:暢游《西游:筆繪西行》VS游族《少年西游記2》

游戲行業正走向一場規模性變革,或將重新劃分細分品類份額,游戲廠商也由此進入“新老PK”的交鋒期。頭部廠商有競爭力的品類賺得盆滿缽滿的同時,需要經受新品挑戰擠壓。

新游增加,意味著行業競爭加劇,玩家可選項增加,玩家對比心態、不滿挑剔心態非常普遍。

爭議:今年上半年游戲圈頻繁登上熱搜,先是鵝豬派對大戰,然后是“0118國乙大戰”、再是“0312MMO之巔”在網絡上掀起遠期預期的討論和熱度,甚至波及到其他品類的國產手游。也從此類營銷事件中,看到國產手游的話題性、爭議性。

不滿:今年被玩家不滿、炎上甚至維權的情況越來越普遍。

——《代號鳶》被玩家質疑數據造假;

——《夢幻西游》遭遇大量玩家對新活動不滿,還波及了《射雕》;

——《塵白禁區》“有男不玩”事件;

——《原神》“三個粉球”掉粉事件;

——《少前2》爭議不斷、遭遇滑鐵盧

——《世界之外》“四根手指”被質疑AI創作。

......

類似的玩家不滿、炎上、維權事件層出不窮。

新秀強勢沖擊,還是老將地位穩固?玩家輿論又在Q2搶量大戰中扮演什么角色?拭目以待。

看點二:三大勢力讓游戲流量增長、重構

Q2,我們正在經歷這么一個風云變幻的節點:

新游、大DAU游戲、小游戲,三方勢力強勢影響游戲流量。

勢力一:大DAU游戲。今年新游一大特征,是大DAU類頭部游戲較多,典型如《元夢之星》《戀與深空》《射雕》未來還有《DNF》國服、《王者榮耀:星之破曉》、《劍網3無界》、《永劫無間》《燕云十六聲》《黑神話:悟空》等等。

以《元夢之星》《崩鐵》《逆水寒》手游《射雕》《戀與深空》等游戲為代表的“大DAU、低ARPU”模式,以及《王者榮耀》《夢幻西游》為代表的傳統大DAU老產品,持續形成虹吸效應,吸引著同賽道,甚至跨賽道玩家進入。

特別是,騰訊擁抱字節,DAU巨無霸王者、吃雞還能虹吸?

今年Q1Q2一大變量,是騰訊游戲與抖音的相互促成。以《王者榮耀》為例,今年張大仙等知名主播正式入駐抖音直播,《王者榮耀》在抖音平臺的搜索量激增。巨量算數顯示,《王者榮耀》今年2月份在抖音平臺的搜索量峰值與去年同期相比增幅超400%。

DataEye研究院預估,《王者榮耀》iOS端收入(扣除平臺分成),今年2月環比增幅約4%,并在除夕夜當天迎來日活高峰,環比2月1日增長28%。

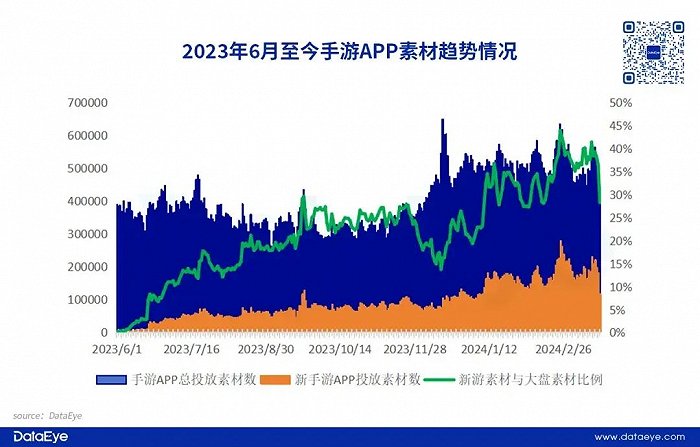

勢力二:新游戲。單看新游,成買量主導者。DataEye研究院整理了去年6月至今年3月20號新上線手游APP(以下簡稱新游APP)的素材投放量趨勢,觀察發現,2023年下半年新游APP頻出,特別是新精品游戲需要不斷獲取用戶,已成為營銷(特別是買量)的主力軍。

從投放量趨勢,新游APP素材投放量呈現波動上漲的趨勢,其中近3個月新游APP投放量明顯飆升,從而帶動大盤素材投放量穩定在高位。從數據占比來看,進入2024年,新手游APP投放素材量占比,最高升至45%。

可想而知,Q2新游搶量,將會更加激烈。

勢力三:小游戲(我們后文“看點四”會單獨詳述)。

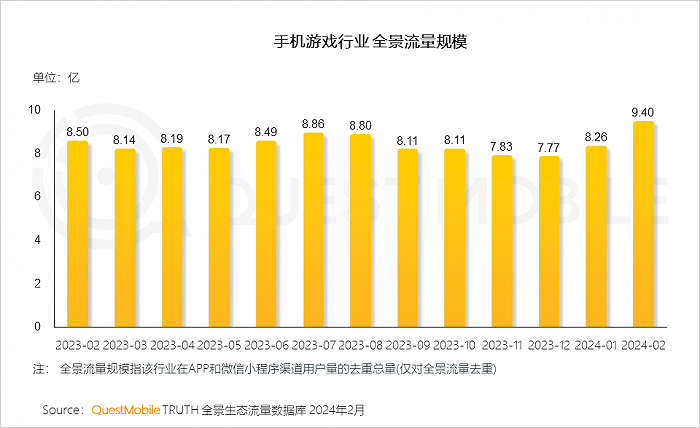

三大勢力影響下,游戲流量格局一方面快速增長(下圖QM數據顯示:手機游戲行業全景流量規模突破9億,大幅增長),另一方面也在被新游、大DAU游戲、小游戲三方力量左右下進行重構。

看點三:重磅IP新游多、停運也多,IP游戲走向何方

縱觀Q2要上線的手游,有7款是IP授權游戲,其中包含了“航海王”、“斗破蒼穹”、“王者榮耀”等頂級IP。

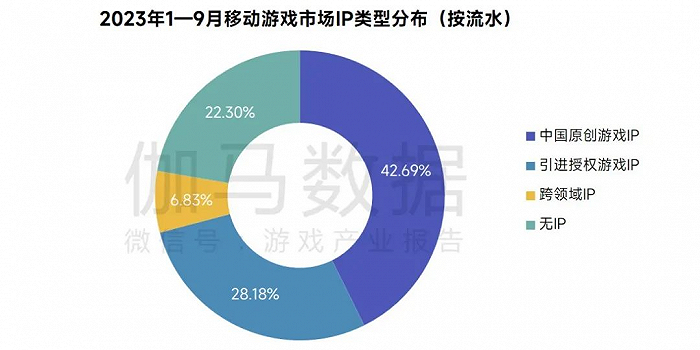

《2023年度移動游戲產業IP發展報告》數據顯示2023年1—9月中國移動游戲市場中近八成收入來自原創IP、授權IP與跨領域IP構成的移動游戲IP市場,達1322.06億元。其中中國原創游戲IP收入占移動游戲市場42.69%,引進授權游戲IP收入占比28.18%,跨領域IP收入占比6.83%。

上述數據似乎再次證明,IP仍然是支撐市場增長的重要動力,也成為各大游戲公司的主戰場。無IP占比并不高。

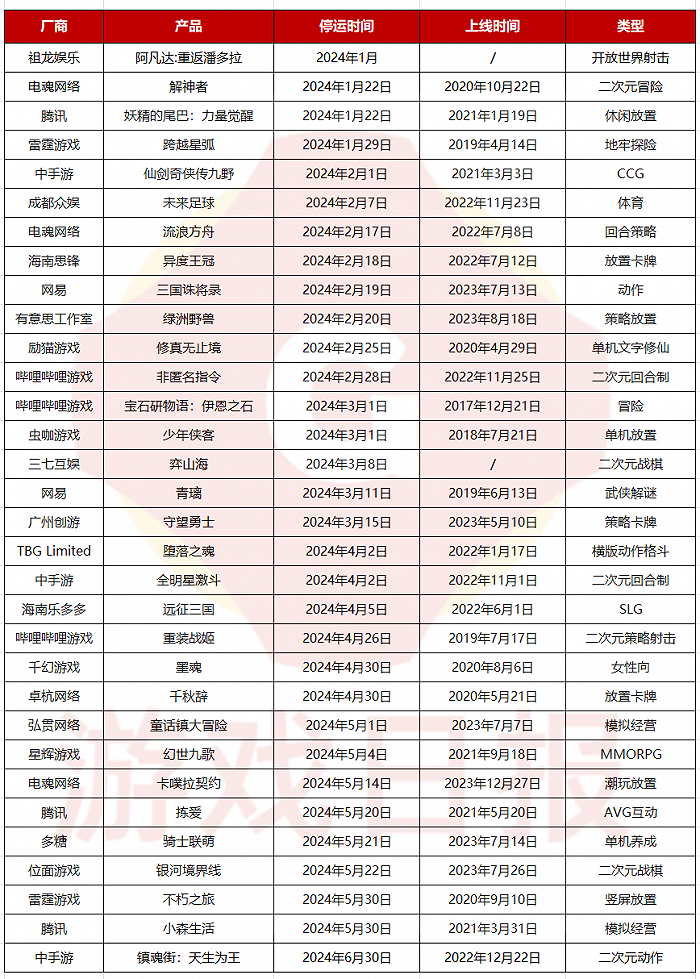

然而,另一數據是:2024年Q1已有32款游戲停運或關停項目,其中IP游戲占7席以上,包括“阿凡達”、“妖精的尾巴”、“鎮魂街”、“仙劍奇俠傳”等頂級IP。

IP只是用來吸引玩家點擊、下載的點,內容、玩法創新、品質才是核心競爭力。IP改編的游戲這些年發得很多,但成的不多、長線更少。

這可能歸結于:

產品方面:偏保守,通常是一個大IP套一個成熟玩法(ARPG、卡牌)形成了常規套路,而成熟玩法又有頭部高粘度的游戲;

營銷方面:吃老IP內容(漫畫、動畫)撬動情懷,然而游戲本身又和IP內容有差異,不一定符合粉絲的期待;

受眾方面:動漫IP改編游戲,往往是一個二次元,或者國風題材,這類題材難獲取用戶,特別是用戶往往體驗過頭部產品(比如《原神》《逆水寒》),有對比、易流失。

IP游戲,已經成為一場“豪賭”。高昂的IP分成、授權費用,讓游戲公司越來越難以做好IP游戲。網易《射雕》(iOS評分僅2.6)、儒意景秀(騰訊系)《仙境傳說:愛如初見》(iOS評分僅2.8)這倆評分已經接近口碑“底線”《三國殺》。口碑不佳、爭議較多,他們是典型案例。

看點四:小游戲風云變化、快速洗牌

小游戲是近幾年行業最大增長點。也是今年新游、大DAU游戲、小游戲三方力量中的一極。

在經歷了2月春節一波投流搶量后,小游戲市場也發生了一些變化。

變化一:大廠持續發力,快速迭代。

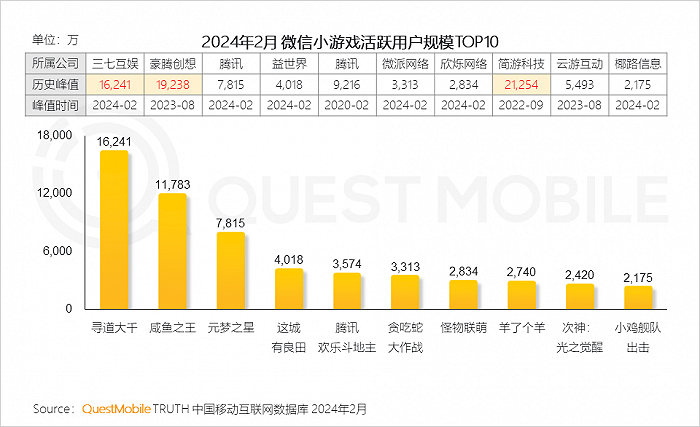

三七無疑是目前小游戲賽道的最大贏家,近期小游戲暢銷榜前六款產品中有三款都來自三七,穩守暢銷榜前列的產品都采用了開箱核心玩法,“我仿我自己”、自我迭代。QuestMobile數據顯示,2024年2月,三七互娛旗下的尋道大千活躍用戶規模超過1.6億。

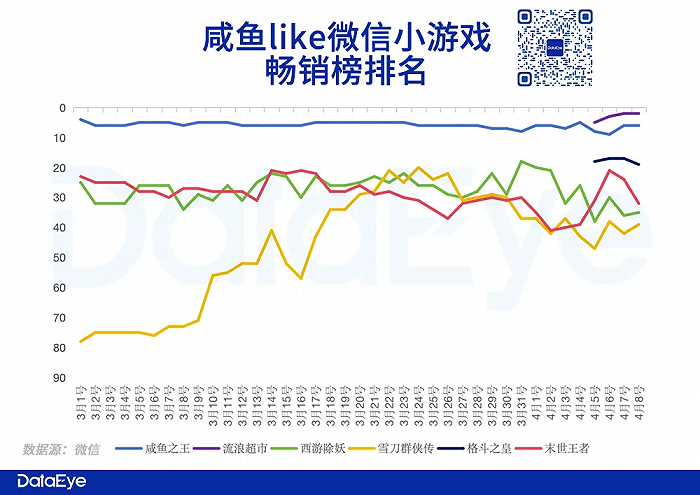

除了三七統治的開箱子外,咸魚like是小游戲領域另一大細分賽道之一。我們此前統計了咸魚like賽道3月-4初月暢銷榜排名情況。

如圖,咸魚like,新秀與老將并存,且不斷冒出新產品,憑借獨特優勢(3D融合、0.1折)擠入榜單前列。

開箱子like、塔防割草like、小雞like,乃至SLG等小游戲賽道,爆款新品也層出不窮。典型如點點互動《無盡冬日》之于SLG小游戲、大夢龍途《向僵尸開炮》之于塔防割草like、《武俠大明星》之于小雞like的強勢沖擊。此外,較新的轟隆隆like和warriors like目前在榜產品較少,Q2也有望跑出更多新品。

三七、大夢龍途是近期上榜新品較多、迭代速度較快的活躍玩家。近期表現亮眼的新品,《無名之輩》《靈劍仙師》背后是三七,《向僵尸開炮》《武俠大明星》背后是大夢龍途。

有廠商新品頻出,也有廠商被動遲滯。典型如老牌霸主豪騰(瘋狂游戲)開創的開箱子騎士圖like目前頭部是三七《尋道大千》《無名之輩》;大名鼎鼎的《咸魚之王》,也遭遇了《流浪超市》的3D化迭代,升級成為3D咸魚割草;又如4399史萊姆+開箱《冒險大作戰》被三七同類產品《靈劍仙師》擠壓。

在活躍廠商快速迭代的態勢下,不進則退。

當下,我們正經歷小游戲快速新陳代謝的時期:舊王座逐漸褪色、新霸主快速崛起。

變化二:多元運營,發行、盈利和研發層面快速變化。

在發行層面上,APP與微信小游戲實現雙端互通,例如騰訊的《元夢之星》,以此來拓展游戲產品用戶觸達。同時,由于小游戲獲量成本低,因此可以采用小游戲買量,然后APP承接自然量或者用私域/客服的方式導流優質用戶到APP的打法,也在悄然進行。

在研發層面上,新玩法like、新式融合層出不窮。小游戲3D化是明顯趨勢:途游《流浪超市》是傳統咸魚like的3D化、藍飛互娛《抓大鵝》是《羊了個羊》的3D化、4399《桃花師》是傳統回合制的3D化、伍虎網絡《星神紀元》是二次元MMO的3D化、三七《無名之輩》《靈劍仙師》雖然游戲是2D,但其3D素材,是開箱子like的3D化甚至3D動畫化。

在盈利層面上,小游戲的付費模式也轉向混合變現,帶來了更高的營收潛力。越來越多的產品逐漸從單一盈利模式,開始轉向IAA+IAP的混合變現模式轉型。

變化三:抖音小游戲拋出1:9分成比,與微信小游戲火拼價格戰。

自4月1日起,抖音平臺宣布小游戲激勵政策將全面升級:新政策規定,IAA(In-App Ads,即應用內廣告)小游戲的開發者在抖音上的廣告收益將有望提升至最高60%,而IAP(In-App Purchase,即應用內購買)小游戲開發者更是能夠獲得最高90%的安卓消費分成。部分開發者還有機會獲得相當于安卓消費總額5%的廣告金激勵。

從此次的更新中不難看出,抖音想要鋪開小游戲生態的強烈決心。面對抖音“價格戰”的來勢洶洶,微信是否會正面接招?這是Q2值得關注的。

看點五:廣告平臺升級,如何影響搶量大戰?

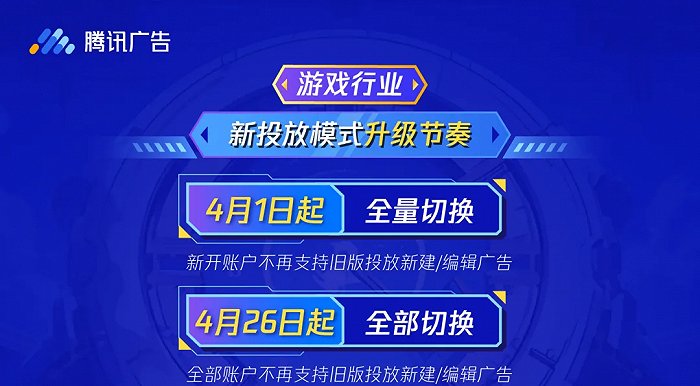

4月1日起騰訊廣告和抖音平臺都推出新的政策:

具體而言,騰訊廣告的政策分為四點:1、簡化投放流程;2、明確投放導向;3、更新廣告創意支持;4、優化資產管理。總結而言,新規是圍繞著錢、創意、流量三個環節進行布局。

而巨量引擎的倡導是,一方面豐富流量的獲取方式,從過去的“單一廣告流量”轉向“廣告+內容+陣地”三駕馬車驅動,在廣告流量之外,通過直播、短視頻及陣地經營高質獲量。巨量引擎透露,在傳統廣告流量之外,額外獲取的內容流量增長20~30%。

另一方面通過對自動化投放能力的不斷升級,巨量引擎已經支持以游戲粒度為投放單元,實現更長的投放周期覆蓋,更整合的自動化投放能力,“量級更大、跑量更穩、操作更少”,提升跑量效果的上限和人群破圈效果。

更進一步,DataEye研究院觀察到,一些新現象、新洞察值得留意。

首先,在存量時代,用戶分化嚴重,用戶對廣告更敏感、更抵觸、更不容易轉化了(“免費”失效,反而0.1折概念崛起,就是典型案例),導致常規素材轉化率下滑、素材生命周期不斷縮短;

同時,用戶喜好也更多元了,代言、達人KOL/KOC、聯動、各類平臺各類內容——用戶的喜好在流動、變化,如風、似水。游戲廠商如果盲目追求玩家喜好,要么偏科,要么經費不足以涵蓋方方面面。

相反的是,營銷平臺數據剖析能力在不斷提升,并且依托數據能力,對玩家的喜好、意圖變化更加敏銳。

因此,在當前環境下,先和平臺做好生意,才能和玩家做好生意。

以上,是DateEye研究院針對國內買量營銷市場變化,做出的觀察和研判,希望能給游戲從業者提供參考。

隨著國內游戲市場重回“快車道”,可以預見,今年國內游戲營銷市場競爭或將更加激烈,市場仍在不斷變化,我們持續關注。