界面新聞記者 | 趙曉娟

界面新聞編輯 | 許悅

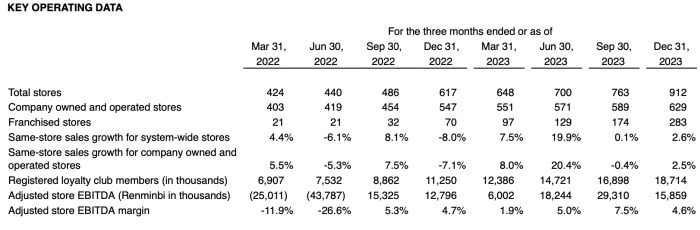

4月18日晚間,全球連鎖咖啡品牌Tim Hortons中國業務及炸雞漢堡品牌Popeyes中國業務(下稱“Tims”)公布了2023年第四季度及全年財報。財報顯示,公司第四季度總營收達到3.91億元,同比增長29.8%。2023年全年營收15.76億元,同比增長55.9%。

同時,Tims第四季度自營門店層面經調整后EBITDA(稅息折舊及攤銷前利潤)為1590萬,同比增長23.9%,已經連續6個季度為正。

營收增長背后的動力來源兩個方面,一方面是Tims通過成本控制和優化門店管理等措施,提升了運營效率。四季度財報顯示,在公司自營門店層面,租金占比從27.9%下降到21%,人工成本從24.5%下降到23.2%。公司總部層面,市場費用從8.1%下降到6%。經調整后的管理及行政費用占比從18.3%下降到12.5%。

另一方面和瑞幸、星巴克等咖啡品牌一樣,營收增長來源于持續的門店擴張。根據財報,Tims第四季度新開門店149家,單季度拓店數量創上市以來新高。截至2023年12月31日,Tims咖啡和Popeyes全國門店數達到912家,其中自營門店629家,加盟店283家,已覆蓋全國68個城市。這些門店中絕大多數為咖啡店,Popeyes的門店數量是10家,這是因為Popeyes在2023年3月才被Tims獲得其在中國大陸和澳門獨家經營權及特許經營權。

盡管咖啡加盟門店數量不多,同店銷售的可比增長速度并不比直營門店差,今年一季度和二季度這一數字還超過了直營門店。

經過在中國5年多的拓展,Tims發展了不同的加盟模式,包括城市加盟、KA(重點客戶)合作模型、合伙人項目單體加盟店等類型。

例如截至2023年末,Tims與中石化易捷便利店已合作開發148家易捷X Tims Express融合店,這在所有加盟門店中的占比超過50%,嘗到甜頭后,Tims計劃2024年至少再合作開發200家新門店。

此外,Tims與零食品牌良品鋪子達成戰略合作,在部分良品鋪子門店開設良品鋪子X Tims Express融合店,目前該類型門店已在武漢和西安開出2家。2024年1月,Tims在上海地鐵14號沿線站臺內還開設了7家Tims咖啡門店。而Tims“合伙人項目”已經在上海、嘉興、杭州、義烏、湖州、沈陽等城市開出8家合伙人門店,目前有超過2500名意向人在申請合作,其中已達成意向簽約的門店數超過50家。

在財報中,Tims中國CEO盧永臣表示,2024年將持續打磨成熟的小店模型,進一步推進加盟業務。

但橫向對比瑞幸咖啡、星巴克、庫迪等咖啡競爭品牌,Tims在規模上還遠遜于上述品牌,根據瑞幸咖啡財報,其在2023年年底門店數量達到1.6萬家,而庫迪則達到6000家,幸運咖擁有2700家左右,2019年創立的挪瓦咖啡則在全國門店數量超過1800家,就連拓展較慢的manner咖啡也在去年年底突破了1000家門店。

900家左右的門店規模的局限在于,這讓Tims在供應鏈和成本控制方面無法與競爭對手匹敵,對比瑞幸咖啡過去7個季度的自營門店同店銷售增長情況,瑞幸的同店增長除了2022年四季度低于10%,其他季度都在兩位數水平,而Tims僅有2023年二季度獲得了19.9%的同店銷售增長,其余季度處于個位數或者負增長。

除了擴張步伐落后于主流咖啡品牌,在價格上Tims的優勢也并不明顯,在Tims的點單系統,價格最低的鮮萃類咖啡單品在16元,拿鐵類則在23元以上,這一價格帶無法與瑞幸咖啡日常折扣后的13-15元抗衡,更別說9.9元的單品。

據界面新聞統計,目前行業內主打低價的咖啡,除了瑞幸、庫迪這兩家大巨頭外,還有麥咖啡、肯德基肯悅咖啡KCOFFEEK,以及部分茶飲品牌皆有10元以下咖啡產品推出,蜜雪冰城旗下的幸運咖,更是在3月底在抖音平臺推廣“全場咖啡產品7塊7封頂”的活動。

價格戰已經卷到極致。而低價策略也是雙刃劍,這種策略實現的基礎,是極大的規模效應與供應鏈優勢,同時需要綜合租金、人工、折扣等綜合成本考量,也會攤薄品牌的利潤,這在瑞幸Q4財報就已顯現殆盡。界面新聞此前了解到,在一線城市的部分區域,因門店密集、競爭激勵,許多咖啡連鎖店已經卷到了“單日不足百杯”的地步。

這對于目前門店在上海和北京分布最密集的Tims來說,無疑又是挑戰。