界面新聞記者 | 周芳穎

界面新聞編輯 | 樓婍沁

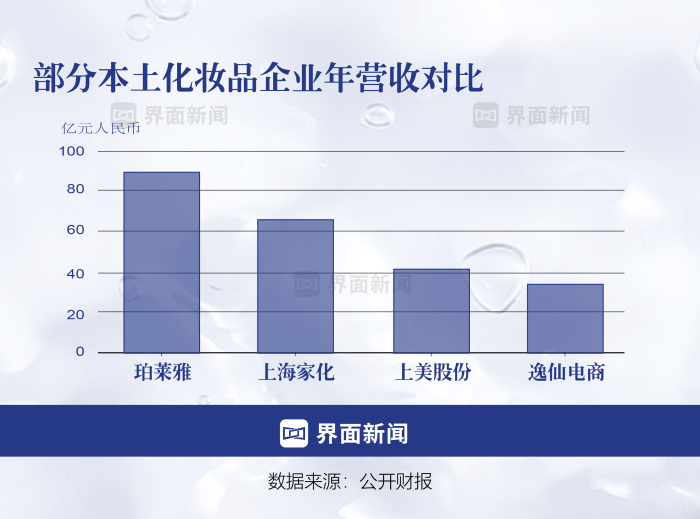

2024年,老牌化妝品公司上海家化正式交出了盤踞長達23年的中國化妝品之王寶座。取而代之的新王是珀萊雅。

4月18日晚,珀萊雅發布2023年度財報。這家中國民營化妝品公司在成立的第21年,把自身年營收拉升至了89億元,順勢成為首個逼近90億元營收大關的中國本土美妝公司。其股價已經從15.34元/股的發行價一路上漲至如今破百元的位置。截至4月18日收盤,珀萊雅股價為103.46元/每股,市值410億元,領先一眾本土同行。

這意味著中國美妝市場開始迎來久違的“變天”——不再是歐美企業獨大,也不再是一家老牌本土公司苦苦上探天花板多年而不得。珀萊雅、韓束、丸美等中國本土民營化妝品品牌開始成為市場當中最大的變量,而珀萊雅是它們當中目前的優勝者。

對珀萊雅創始人侯軍呈,與另兩位聯合創始人方玉友以及曹良國來說,這是一個功勞簿。就像“珀萊雅”這個名字所揭示的,在過去的二十多年里,它通過給自己起一個擦邊的“外國名字”,借助化妝品專營店的渠道脈絡,搭配戶外大屏、電視投放加之明星代言的營銷手段,在三四線城市先成為了“美妝明星”。之后,它又通過渠道和產品策略的轉型,收獲了一條漂亮的增長曲線,直至今年終于超過上海家化,成為本土化妝品新王。

如果說本土化妝品企業都有一個挑戰歐萊雅等國際化妝品巨頭市場地位的夢想,那么這也意味著,珀萊雅開始成為“全村的希望”,它將不得不直接面對跟國際巨頭們的競爭。考慮到跟后者的規模差距——89億的年營收規模甚至不及全球第一大美妝集團歐萊雅年營收的三十分之一,不難感受這個任務的艱巨。

但也正在這個階段,他們發現,在馳騁中國化妝品市場多年后,他們自己所熟悉那套打法已經達到極限。新品研發、出海開店、跨國收購正在拼湊出中國美妝行業的新故事。

電商曾被認為是中國本土化妝品牌實現超越的仰仗。在電商渠道,本土化妝品牌得以第一次正面挑戰國際巨頭。在電商渠道崛起前,它們幾乎未有機會與國際大牌直接較量——國際大牌守著一線城市的商場專柜,它們則主動遠走下沉市場,找尋生存空間。

在電商渠道的成績也一度鼓舞了一眾本土化妝品牌。在過去數年風起云涌的電商促銷大戰中,本土品牌曾多次超越巴黎歐萊雅、雅詩蘭黛等一眾海內外品牌。

珀萊雅也一度將電商視作其加速發展的契機。

從2018年到2020年,珀萊雅的管理團隊頻繁往返廣州向一些新興公司取經。從平面設計到文案撰寫,再到投放策略和運營邏輯,全部親自學習。與此同時,珀萊雅重新搭建了電商團隊,并由最高層親自出面安撫線下代理商,說服他們跟隨品牌線上促銷節奏。珀萊雅還挖角了曾供職于日化界“黃埔軍校”寶潔的營銷資深人士葉偉出任首席營銷官,為的是使珀萊雅的營銷也能匹配線上渠道的特點。兩年過去,珀萊雅線上渠道營收占比從原來的四成多提升至七成。

但也是這兩年,嬌蘭、巴黎歐萊雅、圣羅蘭等歐萊雅集團旗下的國際品牌也開始加入打折促銷的游戲。大促銷量榜的前排位置被它們迅速占領。

珀萊雅——事實上整個中國美妝行業——在真正的遭遇戰后,開始更直觀地意識到,只做渠道生意,不管是線上還是線下,不解決根本問題。卡在珀萊雅這一批中國美妝企業脖子上的從來不是新舊渠道的迭代。當所有的企業重新檢視生意的要素會發現它們最本質的問題在于產品的競爭力不足。

這也是為什么那一兩年中國化妝品市場一下子出現了很多本土網紅款。區別于傳統的補水、抗皺幾件套,這些產品都有著互聯網營銷噱頭,其中不少在短時間內成為過萬人哄搶的爆款。

底盤不穩,卻想彎道超車,結果可想而知。

珀萊雅在這一時期開始產品轉型計劃,分別推出了“泡泡面膜”和“發光瓶”。前者對標新銳品牌的網紅單品,后者則想比拼國際品牌的明星單品,比如,雅詩蘭黛“小棕瓶”、SK II神仙水。

但這兩款產品的市場反饋都不如人意。

在抖音博主的“狂轟濫炸”下,“泡泡面膜”在臉上發泡的視覺效果紅了,但因缺乏核心功效成分,這個流行品很快像泡沫一樣消散了。

“發光瓶”雖添加了網紅功效成分煙酰胺,珀萊雅也圍繞此成分展開了強勢營銷,但流量投放數據顯示,營銷這款產品所購買的流量最后都轉化成了對手品牌Olay玉蘭油同樣主打煙酰胺的明星產品“小白瓶”的銷量。

當一波波的新品上市又下架,被追捧又被忘記,中國美妝企業們才真的做好了與國際巨頭同場競技的準備——人人都得有具有識別度和記憶點的成分或配方,就和歐萊雅有玻色因、寶潔有煙酰胺一樣。

2020年,珀萊雅推出了紅寶石精華。紅寶石精華是珀萊雅嘗試以特別配方為核心獨家原料的第一款產品。開發的全過程,管理層直接參與。

方玉友直到現在都記得自己在紅寶石精華剛上市時的那種緊張。作為一個創業二十多年的商業老手,他已經很少有為了工作焦慮的時候。但推出紅寶石精華前,他變得像個“話癆”一樣,反復詢問產品的銷售情況和用戶的反饋及復購率。

“新品起不來,賣老品也能活著的,”四年后的今天,方玉友如此解釋當時的心理狀態,他和整個團隊都知道,這很可能就是珀萊雅的一個轉折點,“三五年不增長,活著沒問題,但你就看不到今天的珀萊雅了。”

方玉友先讓營銷部門和研發團隊一起撒網式尋找尚未被對手“做透”的成分原料,從中篩選出了“肽”及“A醇”。以這兩款原料為目標,團隊又篩選出了有潛力的投資對象。

這之后,管理層帶隊在2019年多次往返西班牙游說目標合作原料廠商,以獲得原料使用權。

原料問題解決后,方玉友又親自推動了紅寶石精華配方的開發。

《經濟觀察報》曾報道,在方玉友的堅持下,紅寶石精華中多肽的含量從最初版本的3%提高到了20%。他對研發部門說,不必考慮多肽太貴,“加就行了”,要的就是和國際品牌含量一樣高。

這之后,珀萊雅又用相同思路開發出了“雙抗精華”。這也是珀萊雅針對年輕消費者推出的抗初老產品。

值得提到的是,這款產品與巴黎歐萊雅旗下同樣主打抗衰老的逆時瓶精華同月上線,還都請了“頂流”藝人推廣,頗有正面挑戰巨頭的意味。根據電商策略咨詢公司解數咨詢的數據,雙抗精華和逆時瓶精華在當時售價分別為239元與339元,在預售期結束后,雙抗精華的銷量僅落后逆時瓶精華400萬元。

現在,紅寶石精華和雙抗精華被外界稱作珀萊雅的“大單品”。

方玉友曾在多個公開演講中闡釋大單品之于珀萊雅的意義。大單品被視作珀萊雅得以超越本土甚至海外同行的秘密武器,也被不少美妝企業以及跨行業企業學習、借鑒。

光大證券股份研報顯示,2022年前三季度珀萊雅大單品收入的比重超35%,且大單品復購率超25%。化妝品行業媒體“青眼”在報道中提及,珀萊雅在2024年3月成為天貓護膚類目商品交易總額最高的品牌,而珀萊雅在當月產出最高商品交易額的單品包括雙抗精華以及與紅寶石精華同系列的紅寶石面霜。

一位本土化妝品公司管理人員告訴界面新聞,其對于珀萊雅在打造大單品時顯現出的內部協作之高效印象深刻。在他看來,珀萊雅和其它資歷較老的本土化妝品公司的風格都不一樣,它更像一家互聯網公司,管理鏈路清晰,以項目和目標為導向,能在需要干大事時充分調動所有人員、資源實現目標。

但沒有人會比珀萊雅更清楚大單品離成為真正的獨家秘技還有多少距離。

2023年8月,珀萊雅舉辦公司2023半年度業績說明會,方玉友攜幾位高管一起出席。

根據這份半年報的數據,珀萊雅營收、利潤都實現雙位數增長;實現經營活動現金流11.81億元,已超過2022年全年;上半年該公司加權ROE達到13.29%,在A股品牌化妝品行業中排名首位。

可在這個說明會上,他們自己曝出了珀萊雅強勢增長表象下的憂患:在2021年上市的另一款大單品源力面霜增長不佳;為了配合紅寶石精華和雙抗精華形成套組的營銷概念“早C晚A”出現數據增長放緩。

與線上渠道轉型效果立竿見影不同,產品研發的推進注定需要花更多時間,過程也多有反復。

歐萊雅研發出玻色因前后用了20年。雅詩蘭黛小棕瓶更新一版配方需要花費幾年時間,目前已有七代產品。而珀萊雅歷史最久的大單品迄今也不過上市才三年,仍處于市場拓展期,正接受時間的考驗。

某種程度上說,這種差距也是中國與歐美化妝品工業之間的距離。

全球美妝行業的話語權長久以來掌握在歐美企業之手。這些企業經過百年積累,有完整且成熟的從原料到配方再到批量生產的化妝品供應鏈矩陣,也形成了研發配合營銷推動銷量,銷量反哺研發的產業循環。

中國美妝企業普遍較為年輕,現代化發展時間不過四十余年,且在過去很長的一段時間里和生物材料科學等基礎科學關聯不緊密。

盡管這些年諸如湃肽生物等中國原料企業發展迅猛,但中國現行化妝品原料目錄不足9000種,其中中國原創原料占比極小。比較來看,歐美國家被批準可用的化妝品原料已達兩三萬種。

“現在的消費者變了,產品好,消費者才會買、才會分享。我們認為,未來化妝品品牌的競爭力還是科研實力。”方玉友在一次公開演講中說。

現在在各個電商平臺的評論區,或如小紅書等社交社交平臺,都更常見到中國化妝品消費者對于產品成分和配方的討論。除了包裝、香氣、膚感這些顯而易見的產品要素,中國消費者也在關注成分功效、成分含量、配方優越性等等。

在小紅書上,不少用戶會討論珀萊雅產品中A醇的致敏可能,也會評價其專利成分的含金量。這些評論是拋開品牌及品牌歸屬地的。在科技光環的籠罩下,中國化妝品消費者變得更公平了——如果一個產品真的是有科技加持,能實現所述功效的,就值得買。

整個化妝品行業都在繼續用科研武裝自己。

歐萊雅直接宣布公司的全新定位就是科技公司,并攜多個類別的產品亮相全球科技展會。雅詩蘭黛在2023年于中國舉辦“科技峰會”。資生堂和寶潔也都有相關領域的大規模投資動作。

多個國內公司也已建立起從基礎研究、前沿活性物開發、創新配方技術、臨床功效驗證等多個維度的全鏈條科研體系,并仍在通過加大設施投入、引進專家、收購投資海外科研機構等手段增強研發實力

在珀萊雅,靠近核心管理層的員工都知道“老板們花最多精力的就是研發。”

比如方玉友會在一線確保研發相關工作的每一個關鍵環節無虞。他會直接問研發部門某款產品的配方數據,也會把掌握的市場洞察分享給研發人員,并提出非常專業的產品開發要求:“修護要比競品做得更完善,關鍵在于做基底膜修護”。

公司對研發硬件和團隊的投入也在加大。珀萊雅從2008年就成立國內研發創新中心。又在2021年成立珀萊雅國際科學研究院,在基礎研究、應用研究、原料研究、功效臨床研究等領域展開探索;在2023年,珀萊雅聘請曾任國際美妝供應商巨頭科蒂集團亞太區研發副總裁的魏曉嵐擔任該司首席科學官;而進入2024年,方玉友的其中一項工作目標是再為研發部門再招近百位新人。

與研發團隊規模擴張成正相關的是,珀萊雅產品迭代速度的提升。

2023年9月,第三代紅寶石面霜上市。在這款面霜中,珀萊雅首次加入了獨家專利環狀多肽化妝品新原料“環肽 -161”。這款成分是其與本土原料公司湃肽生物共同合作開發的 。

同月,珀萊雅上線“能量系列”,并在同年12月上新該系列精華。能量系列是珀萊雅高端化的嘗試,將該品牌單品價格帶從原來的200元價格帶拉升至500元的范圍。

2024年2月,珀萊雅源力面霜2.0版本上市,添加了包括XVII型重組膠原蛋白及神經酰胺AC60在內的市場熱門成分。方玉友透露,源力面霜本來基數也不小,新品上市后增長幾乎翻番。

研發是場持久戰,需要企業能保持增長,持續輸血。而要保持增長,只靠主品牌是不夠的,只留在中國市場也不夠。

但中國美妝公司們,不管新人老將都對主品牌和中國市場十分依賴。

珀萊雅就是個典型。珀萊雅公司目前已有七個子品牌,涵蓋護膚、彩妝、洗護等品類。但在整個公司挑大梁的還是同名主品牌珀萊雅。它近年的營收占比始終約八成。其出海的嘗試也才剛剛開始,且僅淺淺涉足了東南亞。

可作為參考的是,歐萊雅集團經營范圍遍及130多個國家和地區,在全球擁有283家分公司。其旗下有超過40個品牌,涵蓋大眾、高端、皮膚科學和專業美發四個品類。消費者很難說出誰是歐萊雅的主品牌。該集團旗下大眾和高端品牌們均以超三成的營收占比分庭抗禮。

不過,在珀萊雅管理層的規劃里,“未來三至五年,每個子品牌將會有更大的發展空間”。

根據公開招聘信息,珀萊雅當前招募的研發崗位除了涉及主品牌珀萊雅,也包括旗下彩妝品牌彩棠、洗護品牌Off&Relax等。

主品牌珀萊雅的經驗正在被復制到子品牌身上。

2019年被收購的彩棠近三年每年營收都保持翻番,處于高增速的增長階段,目前可貢獻全公司近10%營收。它的起勢一定程度上正是借鑒了珀萊雅的大單品思路,從國內品牌很難占到優勢、對科技要求更高的底妝品類入手,接連推出了高光、遮瑕、修容產品。這些產品配之以珀萊雅式的電商打法,讓彩棠在三年后成為抖音彩妝雙11大促第一。

Off&Relax和護膚品牌悅芙媞則是珀萊雅公司向海外市場進軍的兩張牌。

Off&Relax本身就是長踞日本樂天銷量榜單前列的洗護品牌。其在日本市場的運作經驗也可以為珀萊雅所用。

而悅芙媞正在成為珀萊雅公司探索東南亞市場的排頭兵。

方玉友親自帶隊去東南亞考察過。在他看來,印尼和越南就像他剛開始做化妝品代理那個年代的中國下沉市場——人均消費水平不高,品牌選擇少,處處是新機遇。而馬來西亞和泰國因為旅游業發達,消費業態相對成熟,但電商競爭的留白度高,因此也有得一做。

目前,定價較低的悅芙媞已進入了印尼和越南市場。而珀萊雅品牌已經開始做泰國和馬來西亞的電商生意。據珀萊雅提供的數據,2023年,珀萊雅在馬來西亞Shopee蝦皮“雙11”GMV排名第13,是唯一上榜的出海國貨品牌,且其品牌詞搜索量在這一時間點較同年1月較增長近9倍。

可以看到,中國美妝品牌們正在用這些年積累的財富和經驗快速縮短自己與國際巨頭的差距。用四十年追平百年一定不現實,但誰又知道五年、十年后的中國美妝企業會是什么樣?