文|深眸財經 高藤

4月15日,哪吒汽車官方微博于19點49分發布消息稱,“#哪吒汽車# 獲50億元投資,投資方將協調相關資源支持盡快實現IPO。”

圖源:@哪吒汽車 微博

盡管在這則官微消息中附上的《合眾汽車高質量發展聯合協議》“摘要”顯示,這筆投資的用途之一是“支持合眾汽車盡快實現IPO”。

然而,據《中國基金報》次日刊發的報道,則披露了另一個版本——“協議也直接提出要求,即合眾汽車盡快實現IPO。”

由此來看,隨著50億熱錢注入,擺在哪吒汽車面前的IPO“小目標”,已非可選項,而是必答題。

01 一波三折,四年沖刺IPO無果

早在2020年,哪吒汽車就啟動了其IPO計劃。

但與“蔚小理”等同為新勢力的車企順利上市相比,哪吒汽車IPO當年便“敗走”科創板。當時,對外傳出的原因是,科創板新政強化了對上市企業“科技含量”的審查。

此后,一波三折,在拿到如今50億融資前,哪吒汽車四年來多次被傳沖刺IPO,官方也或多或少證實其在啟動IPO準備工作,但上市遞表一直無果。

其中,2022年6月彭博社爆料稱,哪吒汽車計劃于月內提交10億美元的港股IPO申請。然而,就在車圈和資本圈人士都已開始懷疑彭博社這次爆料的信源可靠性時,哪吒汽車CEO張勇則終于對外表示,當下資本市場趨冷,“上市破發的概率比較大”。

盡管資本市場趨冷乃事實所在,但哪吒汽車要實現快速擴張,IPO或也是其必走之路。

究其原因,一方面,過去三年多,哪吒汽車已燒錢過百億,但仍未能止損。而且,不僅仍處于虧損狀態,在市場面上,其銷量自2023年開始,就陷入低迷狀態,以至于從2023年年度唯一到今年一季度唯一銷量下滑車企的“標簽”打在了哪吒汽車身上。

緣何難以上量?與價格戰不無關系。在包括新勢力和傳統車企的新能源品牌紛紛使出渾身解數馳騁在價格戰的疆場中相比,哪吒汽車CEO張勇卻給出了該品牌銷量下滑的“神解釋”——為確保哪吒汽車毛利率回正,所以其沒有全力以赴參與價格戰。

但在業內人士看來,這實際上傳遞出來的信號是,哪吒汽車現金流吃緊,以至于缺少其他車企那般寧可“以價換量”也要全面開卷保份額、促銷量的底氣。

緣何現金流緊張?便是關于“另一方面”的故事。即,以三六零公司為代表的投資方,不僅未能從投資哪吒汽車中獲益,反而受到資本業績面上的“牽連”。

2021年,哪吒汽車D1輪融資到手40億。這輪融資正是由三六零公司領投。據三六零公司2021年10月26日發布的“公告”顯示,當年其對哪吒汽車的投資總額共計29億元。

不過,次年,三六零公司財報顯示,其錄得上市以來首虧。而投資哪吒汽車,正是致其虧損的主因。

孰料次年4月21日,三六零公司發布2022年財報,宣布公司錄得8年來首次虧損,虧損金額超過22億元,凈利潤同比暴跌344.23%。

360在財報中指出,哪吒汽車所帶來的虧損,是導致集團整體虧損的主要原因。2022年,360對外的投資并無多少收益,反而造成虧損共12.93億元,其中由哪吒汽車帶來的損失高達5.93億元。

財報中關于其投資的哪吒汽車2022年業績數據顯示,哪吒汽車全年營收為133.29億元,凈虧損高達69.19億元,同比擴大137.94%。

面對哪吒汽車的虧損態勢,360集團放棄對其增資、轉讓部分股權成了無可厚非的必然之舉。2022年6月,三六零公司發布公告表示放棄對哪吒汽車增資,以0元價格轉讓哪吒汽車3.53%股權,受讓方則有義務完成三六零公司承諾、但未實際出資的對哪吒汽車的剩余10億元投資計劃。

作為戰略投資哪吒汽車的第二大股東,三六零公司用實際行動,向資本市場傳遞了其對哪吒汽車信心衰減的信號。

02 熱錢50億有點“燙”,要實現IPO或不容樂觀

這次的50億資金注入,無論從資方背景和構成來看,還是根據《中國基金報》等權威媒體的報道看,都是一筆對哪吒汽車而言,過于“燙手”的“熱”錢。因為,要實現IPO,對哪吒汽車來說,相較于2022年,或更具挑戰、充滿變數。

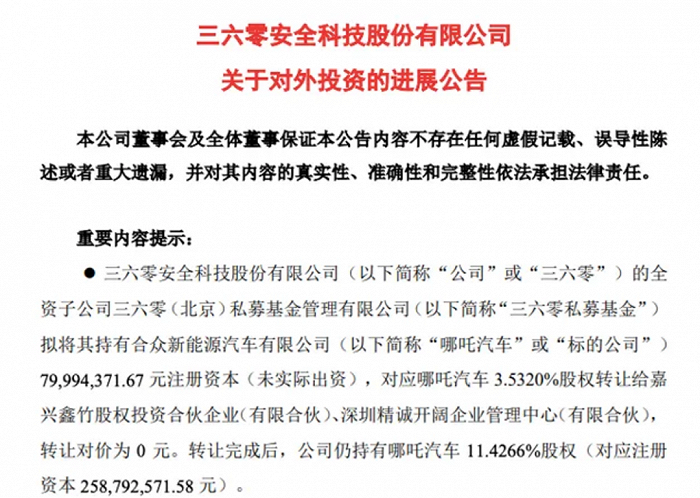

其一,哪吒汽車的估值,迎來大幅縮水。據媒體報道,截至2022年12月31日,三六零持有哪吒汽車剩余股權,對應賬面價值約11.53億元。而照此計算,哪吒汽車估值約107.57億元,較2022年7月D輪融資完成后的250億估值,縮水超140億元。

圖源:三六零公司相關公告

估值,稱得上是除業績以外,一家企業在資本眼中的“晴雨表”。而估值的縮水,無異于給資本市場澆足了對該企業未來發展研判的“冷水”。

這也基本能“對號入座”地去解釋,緣何2022年6月,彭博社爆出的哪吒汽車于月內提交10億美元港股IPO申請的計劃,會“無疾而終”。

更重要的是,另一方面,盡管當年哪吒汽車使出“以價換量”這一當時鮮有車企觸碰的激進上量措施,令其幾無懸念地成為該年度新能源汽車銷售冠軍。

不過,“以價換量”對一家深陷虧損境地的新勢力車企而言,也不啻于“飲鴆止渴”。業績好在一時,隨后則會“痛不欲生”。這里說的便是,前文提到的哪吒汽車CEO張勇,將該品牌2023年銷量下滑原因歸咎于“為確保毛利率轉正而未全力以赴參與價格戰”。

何止2023年,時間來到2024年,行業“一哥”比亞迪親自下場“鳴響”新一輪價格戰的槍聲。在“電比油低”的競爭邏輯里,這輪價格戰甚至被小鵬汽車創始人何小鵬描述為血戰、血海。

而本就虧損、現金流吃緊的哪吒汽車,雖然這回緊跟節奏“乖乖”參與降價。怎奈“彈藥”不足、底氣不硬,以至于在同行業持續不斷的槍林彈雨中,哪吒汽車不僅未能實現上量,反而在近日各大車企一季度銷量成績對比中,成為唯一一家銷量下滑的車企品牌。

前有大股東“甩包袱”,后有價格戰里“見真章”,不禁試問,哪吒汽車拿什么來確保能萬無一失地加速實現IPO?

03 “好心人”有,但作用并不大

2023年8月29日,哪吒汽車突然宣布,已完成總額為70億元的crossover輪融資。消息一出,業界無不咋舌。畢竟,這可不是簡單意義上的融資。

據紅星資本局的報道稱,“一位要求匿名的行業人士告訴紅星資本局,crossover輪融資(交叉輪)通常是為了讓企業更快IPO而進行的股權投資,常見于前沿科技、生物醫藥等估值體系較為模糊、利潤甚至收入都還沒進入正軌,上市后可能股價波動較大的股票,其特性是變現快。”

該行業人士還進一步指出,交叉輪的投資人更多是一級二級都有布局的復合型投資機構,可以幫助公司上市后穩定股價,另外早期VC階段的投資人也可能加碼。

顯然,這筆70元的交叉輪融資,可不正是為了助力哪吒汽車加快IPO進程,而由上述這些投資機構或投資人化身“好心人”,試圖藉此“拉一把”哪吒。

然而,直至如今以“要求加快實現IPO”為“小目標”的50億熱錢注入,哪吒汽車的上述“好心人”的70億元卻仍未能推動其IPO落地。

問題到底出在哪里?交叉輪投資機構和投資人,都不是“一般人”,往往有很強的推動標的實現IPO進而自身快速變現的動力和能量。到底是這輪投資人實則只是“一般人”,能量有限?還是原因仍出在哪吒汽車自己身上?

或許,資本市場對哪吒汽車前景難以給出樂觀預期,哪吒汽車本身缺乏核心競爭力,才是其沖刺IPO路上的“絆腳石”。

尤其是在行業價格戰、市場大洗牌的背景下,“蔚小理”等新勢力,要么繼續以“奶爸”切入給整個家庭“洗腦”,要么以技術立足的前提下推出中低端價位帶智駕車型奪客,或者在續航上持續探索差異化解決方案,簡言之,大都實現了各自品牌的競爭力。

而以問界為首、日趨增多的華為智選車“強矩陣”風暴,以及小米汽車持續火爆的態勢,無不讓哪吒汽車在市場和資本面前,顯得更為黯淡無光。

04 如何加快實現這道必選題?

銷量持續低迷的哪吒汽車,當下除了要低頭拉車努力“上量”外,在加快實現IPO這個“小目標”上,則可以抬頭看路、從既往新勢力車企上市策略中“取取經”。

造車對哪吒來說,已是艱苦卓絕的持久戰。但資本壓力面前,加速沖刺IPO也迫在眉睫。

因此,能否找到一個阻力更少、所需時間更短、成功率更高的上市目的地,或是IPO加速度的“突破口”所在。

當然,A股先不用看了,且不說數量在階段性收緊,就連效仿360借殼,在眼下的流動性面前,也是一筆虧本的生意;再看港股,雖然“蔚小理”都登上了港股,卻不意味著港交所的大門對所有車企敞開。

因為,就連蔚來汽車,當初都是先在新加坡交易所主板上市,然后才以新加坡證券市場為跳板,實現赴港“曲線上市”的。

至于美股,由于緊張的不確定關系,加之新能源車又涉及到各種行車隱私數據等敏感信息,相當于堵死了這條路。

由此來看,蔚來當初先登陸新加坡交易所、后曲線赴港上市的IPO策略,對哪吒汽車而言,或更有現實借鑒意義。

當然,在全球各交易所漸趨打破地理限制、紛紛建立合作的背景下,不管在何地IPO,無不需要與時間賽跑,為上市籌備加速度。

鑒于四年沖刺IPO而未果,也意味著亟待加快實現IPO的哪吒汽車,“打鐵還要自身硬”。簡言之就是,能否在短期內有效提升其“賣車”“上量”的能力。

因為,當下投資者,單純的“畫大餅”已難“誘其上鉤”,唯有提升自身的營收、變現、“造血”能力,方才不至于再度折戟在沖刺IPO的“半道”上。

而手握50億熱錢的哪吒汽車,經此巨資“輸血”后,能多快實現IPO?靜觀其變吧,結果已經迫近了。