文|鯨研品牌實驗室

硬折扣,這兩年太「硬」了。

像零食很忙、趙一鳴這種代表品牌,全國門店干到了3000+。被稱為「中國硬折扣鼻祖」的樂爾樂,更是開出3900+門店,一年賣出400億。

下樓遛個狗,沒走2公里就碰到七八家。一想到硬折扣還被網友尊稱為「窮鬼超市」,我就有種掉進了貧民窟的感覺。

這樣的門當戶對貼臉開大,總有人剛不住。

來優品、好想來、吖嘀吖嘀、老婆大人率先服軟,投奔了上市公司萬辰集團;零食很忙與趙一鳴也抱團合并,行業形成南北對峙的格局。

但從業績來看,萬辰集團招攬幾個品牌后年報就出現了虧損,零食很忙集團也再次融資10個多億。硬折扣,還要燒錢打仗,遠沒到賺大錢的時候。

最惱火的是比宜德,門店一度超過200家,可惜2024春節前就領盒飯了。

忙幾年不掙錢,硬折扣的繁榮還禁不起吹捧。

01 國內硬折扣崛起,硬在資本

當下的中國硬折扣行業,一團粥。不捅破窗戶紙,從外界來,這些品牌明顯的打法就是燒錢。

這也是從2011年千團大戰以來的慣用手法。三年零毛利的電商大戰、各燒數十億的在線旅游大戰、全民免單的網約車大戰,以及外賣、共享單車、新零售、百億補貼下沉……都是一個邏輯:

先用資本堆規模,寄期望于贏家通吃。

但需要明白的是,只有能夠贏家通吃,資本才會愿意幫你堆規模。

邁克爾·波特的《競爭戰略》就提到,行業內的競爭有降低資本回報率的趨勢,這種力量會一直推動資本回報率降低至競爭回報率的下限水平。

但資本是逐利的。投資者不可能長期容忍低于這個下限的回報,因為他們有權投資其他行業。如果企業的長期回報低于這個下限,就只能選擇退出行業。

一旦大量資本退出,自由市場回報率得到調整,又將會慢慢高于行業回報率。這個時候,可能又會刺激資本進入,不管是投資新的企業,還是為現有企業增資。

每一個行業如此,在資本的流動起伏中實現整體平衡成長。

聚焦到單個企業或資本機構上,這就要求全行業資本流入在驅動整體行業回報率下降至自由市場水平期間,你的被投企業要保持高于平均水平的回報率。

其背后最理想的狀態,則是被投企業成為贏家,通吃全場。

硬折扣行業,是否會出現贏家通吃?嘉御基金衛哲曾提出過三類贏家通吃型公司:

第一類,具備網絡效應。比如Facebook、微信。

第二類,規模帶來資本效益。我們在網上買東西是不具備網絡效應的,你可以去天貓,我可以去京東。那為什么說淘寶、京東、亞馬遜這樣的公司也具備贏家通吃的特點呢?因為它們的全球、全國規模,可以帶來資本效益。

第三類,技術領先一步。特斯拉、云從科技等,不會因為使用人數多少實現規模協同,他們主要的優勢就是技術領先,門檻夠高。

這就意味著,你如果不具備這三個條件之一,靠燒錢做大就不會為投資人帶來價值。硬折扣具備贏家通吃的特質嗎?似乎沒有。

除了贏家通吃,其實存在增長機會,比如大規模鋪店之后,帶來經濟效益。就像當年的沃爾瑪,全球采購,全球供貨,買得多,省得多。

但其實你會發現,沃爾瑪的規模效應,在中國并沒有多少競爭優勢。

因為中國電商的發展,出現了一套新的供應鏈,任何一家電商平臺都可以將物流觸及全國,那么盡管他的總部在北京、上海、杭州,都能夠擁有全國規模效應。

硬折扣,在中國最大的阻礙,可能也是電商。電商,算得上獨具中國特色的硬折扣。

02 能持續的硬折扣,硬在供應鏈

為什么說電商是中國特色的硬折扣?

我們要先談談真正的折扣,基于怎樣的邏輯。

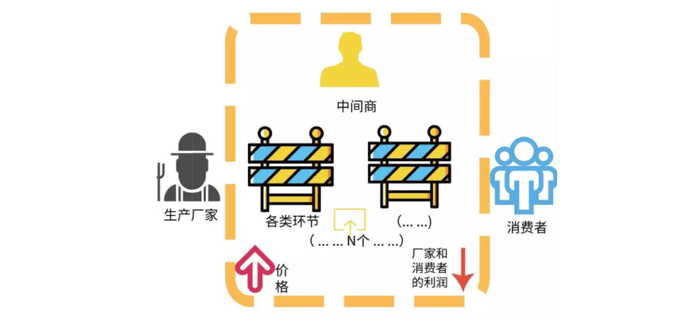

一談到折扣,其實最先想到的是價格戰。一瓶15元的洗手液,隔壁硬折扣打折下來10元,你跟進也賣10元。

結果隔壁店賺得合不攏嘴巴,你虧得合不上下巴。

為什么?一瓶成本為3元的洗手液,從出廠到你的店里,至少經歷7次的搬運,加上總代、經銷、物流各環節的成本和利潤,以及你的租金,13元賣出去才不虧。(邏輯演繹,專家請不要砸我。)

也就是說,促銷價10元,你賣一瓶得虧3元。

但隔壁硬折扣怎么就賺錢呢?硬折扣其實賺得的省掉供應鏈的錢,也就是搬運次數減少、沒有代理商,最終就3元成本+4元物流、人力、租金等可變成本。

原價15元,打骨折賣10元,他還含淚血賺3元。

而把這個鏈路搬到電商,微信群里發個鏈接,廠家直接寄送,連硬折扣這個中間商都沒了。

當年拼多多就是這樣干,把一個平臺的訂單給到幾個廠商,甚至連3元的成本都通過規模生產給降低了。

所以,往便宜的硬折扣走,只能賣些電商競爭優勢沒那么明顯的品類。比如飲料,鮮有人口渴之后去淘寶買可樂,然后等兩天快遞到了跑去菜鳥驛站拆袋即喝。

即時性的需求,沖動型的消費,「窮鬼超市」還是有希望的。

這個過程中,當然也會觸及另一個團體的利益,那就是品牌方。

當年以掌合天下、中商惠民、芙蓉興盛、易久批為代表的快消B2B平臺崛起,就曾用低價的農夫山泉飲用水作為鉤子,吸引夫妻店到自己平臺采購。

結果,2元的農夫山泉被賣1塊5、1塊8。這從品牌方的角度來看,第一是低價竄貨,第二就是品牌矮化。于是就有了:“農夫山泉禁止所有渠道與易久批合作,可是易久批所有的地方都有農夫山泉賣。”

對于硬折扣而言,怎么辦?自有品牌成為一個解決方案。

硬折扣的全球鼻祖是德國的Aldi。這個「窮鬼超市」,讓征戰德國市場9年的沃爾瑪,最終虧損10億美元落寞退場。

而就算是在美國的休斯敦和芝加哥等市場,Aldi的價格也比沃爾瑪低15%左右。

Aldi的主要手段就是自有品牌。

Aldi的自有品牌占到90%以上。這些自有品牌產品,Aldi可以從設計到銷售,從產業鏈源頭生產商到流通商完全自控,從而杜絕中間商賺差價。

就拿純凈水來說,Aldi飲用純凈水4L裝只賣6元,比農夫山泉、怡寶還便宜35%~40%。

為了讓這些產品在生產端和采購端的規模效應更突出,Aldi還精簡SKU。傳統超市SKU好幾萬,賣的就是一個齊全;而Aldi至今也就2000多個。

SKU少,但Aldi的單個SKU銷售額,可以達到沃爾瑪的12倍。這能夠在采購上,讓Aldi具備足夠的品控和價格談判優勢。

此外,精簡SKU能夠提升庫存管理和陳列的效率;節省消費者做購買決策的時間。

目前,Aldi在全球10余個國家擁有超過1萬家店,年銷售額超過800億美元。在2019年、2020年,Aldi更是成為積極擴張方面最活躍的雜貨商,在新店開業名單中位居榜首。

這期間,中國市場迎來了Aldi的首家線下店。

03 品牌硬,才是真的硬

Aldi通過自有品牌和精簡SKU,成為全球最牛的「窮鬼超市」。

但Aldi也不是沒有對手。當年沃爾瑪從德國撤退,除了Aldi的功勞,還有另外一家同為硬折扣的超市Lidl。

Lidl被人們稱為Aldi的山寨版。他們的模式、SKU、定價,甚至LOGO,感覺都差不多。

當Aldi和Lidl一起逼退沃爾瑪后,這一對小冤家還在持續干仗。此外,德國當地中高端超市EDEKA和Rewe,也在搞市場下沉,搶奪了一部分所謂的“窮鬼”。

最終你看,本就廉價還要內卷,同時還要提防中高端的俯身打擊——硬折扣確實不好玩。

但大多數人其實誤解了硬折扣,以為硬折扣就是廉價超市,就應該與低端產品強綁定。這也是為什么,一提到硬折扣,大家都說「窮鬼超市」、「窮鬼快樂屋」。

請別忘了,自有品牌為主、精簡SKU、大包裝大批量源頭直采的山姆會員店,也是硬折扣啊。不信你就自問,山姆買東西,是不是同樣分量的產品,比別家便宜吧?

山姆標榜的是什么?「高端會員店」「中產收割機」,窮鬼甚至都沒有進山姆的入場券。

而中產們進入山姆買東西,第一心智是便宜嗎?

憑借動態調整的5000個SKU,山姆確實便宜。但更多中產的評價是「閉眼入」,他們相信這個超市賣的東西質量不低于其他,價格卻低于其他。

這其實是品牌的力量。

實際上,Aldi也早在2015年就開始有意增加高端產品的銷售份額,當年便引入了超過50種名牌產品。對此,Aldi有過的解釋是,嘗試增加高附加值的產品提升企業調性。

調性,這是一個品牌詞。

為此,Aldi開始挖掘挖掘葡萄酒的潛力。2017年,它就開出了第一家臨時性的葡萄酒商店“Meine Weinwelt”,店內陳列著12種不同的高品質葡萄酒。

而數據顯示,Aldi早已成為德國境內最大的葡萄酒銷售商之一,每年賣出全國四分之一的葡萄酒,其中不乏中高端產品。

此外,Aldi還將裝修樸素的門店全面升級和改造,擴寬超市過道、燈光變得明亮柔和、普通門窗被落地窗代替,門口設置自動咖啡機,超市停車場還有新能源充電樁……

2016年,Aldi甚至開始第一次打廣告,出現在電視、電影院、報紙等媒介。硬折扣全球鼻祖,在供應鏈足夠硬的情況下,毅然奔向品牌化。

04 寫在最后

現在來看,國內硬折扣發展的路徑就很明了。

資本-供應鏈-品牌,一步一步來,沒有秘密也沒有捷徑。

資本的錢用來做供應鏈,以供應鏈優勢去招商擴店,從而形成正向的閉環。最后要為消費者樹立一種信任感,甚至構建一個“類消費主義”的精神體系,讓品牌像可口可樂、星巴克那種,成為一種信仰。

這是硬折扣的終局,實際也是大消費賽道(無論品牌還是零售)的終局。

參考文獻:

[1]邁克爾波特.競爭戰略[M].1.中信出版社,2014.

[2]尼爾斯,迪特爾.大道至簡:德國零售巨頭ALDI管理法[M].1.北京:中譯出版社,2022.

[3]衛哲.只有三類互聯網公司贏家通吃.36氪

[4]寇蔻. 阿爾迪:廉價超市變臉[J]. 商界評論, 2017(5).

[5]沐九九.打敗沃爾瑪的折扣超市:開出1萬家店,年入5400億.深氪新消費