文|阿爾法工場

01 “二代姐妹花”

曾以“職業經理人管理體系”著稱的晶澳科技(002459.SZ),正在加速向家族治理轉變。

據筆者從多位接近晶澳的人士處獲知,公司正在進行一輪關鍵崗位調整,部分手握實權的職業經理中高層“老臣”,或將發生職位上的變化。

其中,所涉及的管理層,包括有組件總負責人在內。晶澳科技副總裁、組件負責人李棟,已不再負責組件業務線,即將完成內部轉崗。

2017年之前,李棟就已加入晶澳,并擔任總監及以上職位。李棟至今仍在十余家“晶澳系”公司擔任高管,是其中三家公司的法人代表。

伴隨“實權派”人事變動的,是靳保芳家族“二代姐妹花”的上位。

三年前,在晶澳科技回歸A股一周年之際,公司發布公告稱,靳保芳被平度市監察委員會立案調查、留置。

業內人士推測,或許自那時開始,1952年出生、年逾古稀的靳保芳,意識到“傳位”的緊迫性。

靳保芳有兩個女兒,大女兒靳軍輝,二女兒靳軍淼。

大女兒自18歲起即就職于政府部門。二女兒此前一直在靳保芳身邊工作,歷任晶澳科技采購總監、助理總裁等職。

2021年6月,被解除留置后第二個月,靳保芳火速將其持有的晶澳科技控股股東——晶泰福的25%股權,轉讓給二女兒靳軍淼。

也是在這一年,與曾從當地縣電力局長“下海”后創業的父親一樣,大女兒從河北省直工委黨建督查室主任之位卸任,加入晶澳擔任助理總裁一職。轉年年底,2022年12月,大女兒進入了董事會。

在董事會里的“靳家人”,還有二女兒的老公陶然。陶然自2019年底成為晶澳科技董事,亦是晶澳科技副總經理。

兩個女兒,一家一個董事。靳保芳在股權分配上,也試圖不偏不倚,一碗水端平——2023年8月,晶泰福再次進行股權變更,靳保芳老婆范彩萍的24%股權,轉給了大女兒。

截至目前,靳保芳在晶泰福的股份比例為51%,大女兒持股24%,二女兒持股25%。

至此,靳保芳父女合計控制了晶澳科技47.35%的股份,靳家在6位非獨立董事中占有三席。

這一變動,顯然會影響到晶澳曾經的職業經理人團隊。

與絕大多數光伏“龍頭”不同,晶澳科技采用職業經理人制度進行管理。時任執行總裁牛新偉,歷任海內外多家半導體和光伏企業高管,經驗豐富,幾位副總經理亦深耕光伏行業多年。

靳保芳被查公告發布的第二天,以牛新偉為首的“晶澳四太保”一齊亮相溝通會,回應突發事件,穩定市場信心。號稱“晶澳四太保”的除了牛新偉之外,還有負責銷售的黃新明、財務負責人李少輝以及董秘武廷棟。

這其中,牛新偉和黃新明是董事會成員。

隨著靳保芳大女兒2022年底進入董事會,牛新偉換屆離任,黃新明也于當年2月退休。

兩名新任的董事,可謂“一小一老”——楊愛青是從基層一步步干上來的青年才俊,2022年才被提拔進入晶澳總部核心層;賈紹華則已是74歲高齡的財稅專家,剛加入晶澳不到2年。

不難看出,晶澳的職業經理人時代已漸行漸遠。

02 昔日輝煌

職業經理人團隊,曾為晶澳科技的發展,立下汗馬功勞。

公司高管曾提到,“晶澳這邊是職業經理人管理,老板過來的次數不多。董事長三年就跟我說過兩句指示,第一句:你不管多難,一個員工也不能開;第二句:無論多難,研發和技改的費用不能減。”

“一手賣長單掙利潤,一手融資輸血擴產能”,的確是當年包括晶澳在內,諸多光伏龍頭致勝的方法論。

憑借在關鍵時刻融資的能力,晶澳科技多次順利擴張先進產能。

2007年在美國納斯達克上市以來,晶澳便開始了上下游全方位擴張之路。

2010年,晶澳科技開設多晶硅片廠;第二年,又收購單晶硅片制造商太陽能硅谷,并建立年產3GW的一體化生產基地。

到了2013年,晶澳科技的單晶組件出貨量達到500MW,成為全球最大的P型單晶組件供應商。轉年初,公司開始量產高效PERC電池,引領了中國大陸電池技術轉型。

當光伏中概股在美股的融資條件變差,晶澳科技在2015年開始尋求私有化,并最終在2019年11月重組天業通聯,成功回歸A股市場。

此后三年,晶澳科技融資擴產“馬不停蹄”。

2020年,晶澳宣布擬募資不超過51.58億元用于建設高效電池和組件項目;2021年以非公開方式發行股票,實際募集資金49.69億元。2022年,公司又計劃公開發行A股可轉換公司債券,募集資金總額不超過100億元,進一步擴產和補充流動資金。

這一系列融資和擴產活動,使晶澳拉晶、硅片、電池和組件的產能,分別達到85GW、85GW、85GW和95GW之巨。晶澳科技一躍成為一體化程度最高的企業之一,同時享受到PERC和TOPCon技術的紅利。

隨著光伏產能過剩和融資環境緊縮,依賴融資擴產的模式,已不再可行。但之前融資、大幅擴產帶來的副作用,留在了報表上。

一度下降到58%的資產負債率,又回升至2023年第三季度的63%。盡管同期現金留存創下169.5億新高,但相比475億流動負債,又顯得捉襟見肘。

相比其他光伏龍頭,隆基雖然有高達742億元的流動負債,但總體資產負債率僅56%,賬上還躺著500億元現金,顯然更有閑庭信步之態。

褪去了時代披上的“貝塔大氅”,光伏作為制造業的本來面目逐漸清晰。畢竟,產能周期才是制造業的恒久鐵律。

03 首要挑戰

擴產擴張留下的產能重資產,如何更有效率地消化?是晶澳未來繼承人的首要挑戰。

一份流傳的交流紀要顯示,2023年年中,晶澳P型單晶產品的利潤仍能保持在兩毛錢左右。

但自去年第三季度以來,一個潛在的風險逐漸明朗化——在四大一體化企業中,產能過剩導致的組件價格暴跌,對晶澳造成的沖擊較為嚴重。

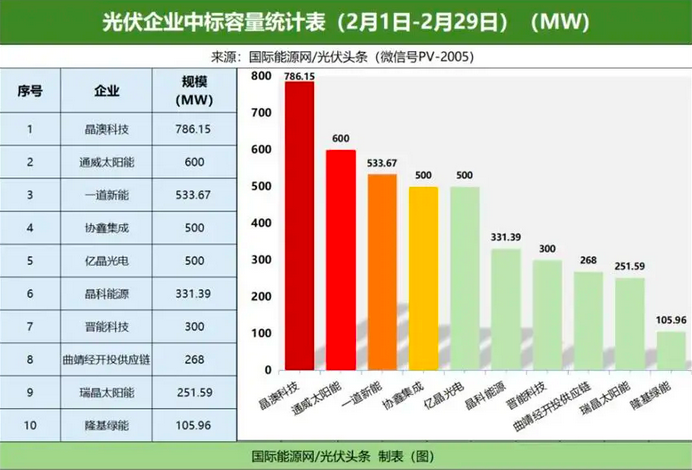

以今年2月1日-2月29日的光伏組件招標為例,約12.82GW光伏組件采購項目定標,均價為0.908元/W,相比于1月的0.915元/W,呈現進一步回落的態勢。

華潤電力2024年第一批光伏組件設備集中采購標段一(集中式光伏項目),中標單價最低為0.850元/W。

這一最低價,由晶澳科技投出。正因如此,晶澳在2月的中標項目表現突出,中標容量達到786.15MW,位居統計周期第一。

到了3月,晶澳科技的排產計劃高達6.5GW-7.5GW,位居一體化企業之首。然而,由于新訂單價格偏低,“不得不做,但做了又不怎么賺錢”的矛盾,也擺在晶澳科技面前。

“以價換量”訂單稀釋利潤之外,還有一個重要原因是,高達35GW 的“老舊”PERC產能。——盡管其中一部分已在去年第二、第三季度計提了減值。

目前,晶澳有計劃對這些產線實施改造。改造時間計劃為4個月至5個月,但實際時間可能比預想的長。

這或許是因為,晶澳科技還擁有“36GW現有+20GW在建”的N型TOPCON產能規模,且超過了PERC產能,使升級PERC產線的緊迫性降低,且改造也需要一筆不菲的支出。

無論是低價中標以消化新產能,抑或減值出清或改造舊產能,每一項行動,都是對公司業績“貼底飛行”的考驗。

04 光伏“黑鐵時代”

舊人也好,新人也罷,都要想法設法應對光伏的“黑鐵時代”。

在過去的光伏周期,企業主要依靠兩條路徑穿越市場的波動——技術引領和光伏出海。

晶澳科技雖然在HJT、BC和鈣鈦礦疊層電池等技術上都有儲備,但其策略更為穩健,不押注于單一技術,也不追求短期的技術領先。這種策略雖然保守,但也避免了過度依賴單一技術路線的風險。

另一方面,光伏出海成為了許多光伏企業的新戰略。

海外高毛利市場,對光伏產品需求強勁,盈利空間巨大。北美市場單瓦利潤,可以做到國內市場的十倍。

晶澳科技也分別與Garibsons、SM Solar和Wasiq Traders客戶等簽署200MW光伏組件供貨MOU協議。

然而,僅靠技術和出海,并不足以保證大體量龍頭企業的長期穩定發展。

作為一體化光伏制造商,從根本上擺脫同質化競爭和周期性風險,就需要考慮更深層次的戰略轉型。

多元化發展,不僅能夠提升公司品牌和市場口碑,還能夠在新能源領域構建起橫跨多條曲線的競爭優勢,從而實現持續增長。

比如,晶澳完全有潛力升級為能源管理服務商,構建新能源一體化解決方案,以涵蓋光伏發電、儲能、節能改造、碳資產開發以及數字化智慧運維等多個領域。

這也許將是晶澳科技這樣的重產能龍頭,在光伏真正回歸制造業之后,實現可持續發展的希望之路。