文 | 創業最前線 胡芳潔

編輯 | 馮羽

作為北交所重組膠原蛋白第一股,錦波生物正在展示出不同以往的發展氣象。

3月底,錦波生物披露2023年財報,全年營收7.80億元,同比增長99.96%;歸母凈利潤3.00億元,同比增長174.61%。

隨著業績的快速增長,錦波生物營收體量已接近8億元規模,擺脫了過去多年在1億-3億元左右徘徊的局面,發展逐漸邁入新階段。

不過相對于醫美醫療器械業務超100%的同比增幅而言,公司另一主營業務功能性護膚品板塊收入尚不到1億元,增幅僅12%。

錦波生物并非做不好護膚品業務,也并非不想做好護膚品業務。

2023年,公司和國際美妝巨頭歐萊雅達成戰略合作,不僅成為其旗下修麗可品牌膠原蛋白注射類產品的代工廠,還成為歐萊雅核心單品小蜜罐二代面霜的核心原料供應商。

同時,2023年錦波生物還在護膚品業務上持續拓展,推出新品牌ProtYouth,并將重組膠原蛋白的應用場景從臉拓展至頭發。

頻繁布局下,錦波生物護膚品業務為何乏善可陳?和歐萊雅集團在注射針劑和護膚品上的深度合作,又是否會影響錦波生物自有品牌業務?

1、薇旖美放量

錦波生物2023年營收幾近翻番,主要得益于醫療器械業務的快速增長。其中,公司旗下國內首款重組Ⅲ型人源化膠原蛋白注射產品薇旖美,更是功不可沒。

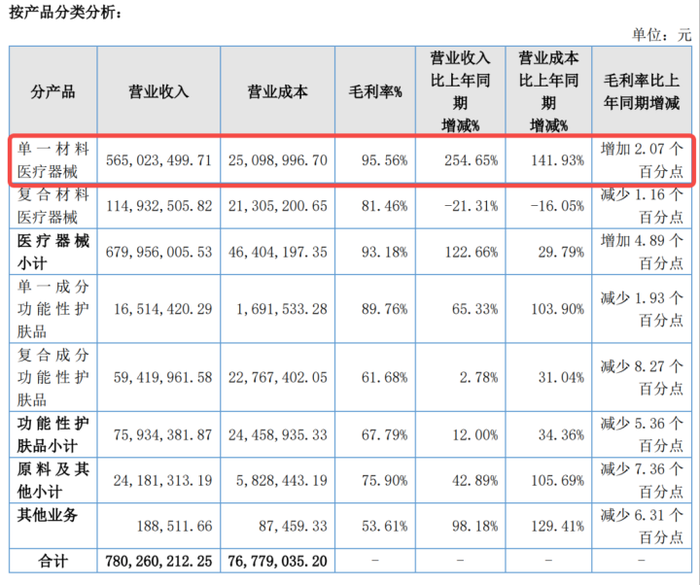

錦波生物收入來源包括四大板塊,醫療器械、功能性護膚品、原料及其他業務。2023年,公司醫療器械業務實現收入6.80億元,同比增長122.66%,成為公司增幅最大的業務板塊。

而在醫療器械業務中,以薇旖美品牌為主的單一材料醫療器械收入達到5.65億元,占總收入比重超72%,同比增幅更是高達254.65%。

圖 / 錦波生物2023年財報

薇旖美持續放量,帶動了公司業績翻番。

早在2021年6月29日,錦波生物自主研發的三類醫療器械“重組Ⅲ型人源化膠原蛋白凍干纖維(薇旖美)”獲國家藥品監督管理局批準上市,成為當時我國唯一一款獲批的重組人源化膠原蛋白注射劑。

2020年-2022年,該產品收入分別為0元、2842.21萬元和1.17億元,占主營業務收入的比例分別為0%、12.18%和29.87%。

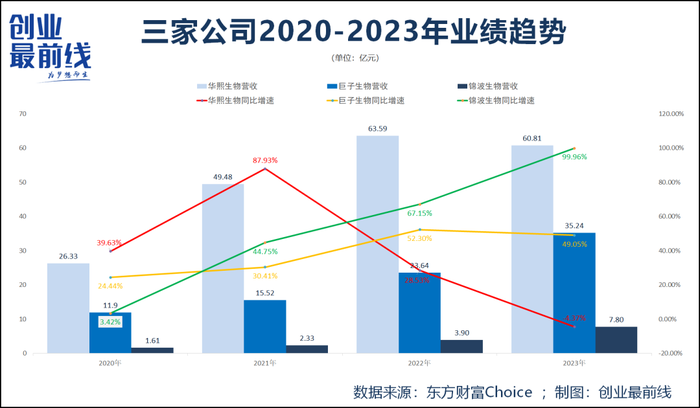

2022年,薇旖美收入快速增長,但因為基數低,貢獻收入有限,錦波生物全年總收入3.9億元,只有同類公司如華熙生物、巨子生物等的零頭,在體量上遠遠沒有達到與同類公司正面交鋒的地步。

但2023年局面已然改變。

錦波生物不僅在規模上已接近8億量級,在增速上也在2022年67.15%的基礎上繼續加速。但與此同時,華熙生物、巨子生物的增速卻放慢了下來。

錦波生物不僅醫療器械收入大增,在原料業務上也取得明顯增長。2023年公司原料業務收入2418萬元,同比增長42.89%。

不過,在功能性護膚品業務上,錦波生物的表現卻乏善可陳。

2023年,功能性護膚品收入0.76億元,同比增長12%,增速在三大主要業務板塊中居末尾。

是錦波生物做不好護膚品,還是公司不想發力這一業務?答案都是否定的。

2023年,錦波生物與歐萊雅集團達成戰略合作,成為歐萊雅護膚品業務的原料供應商。錦波生物的原料研發優勢,獲得了國際美妝巨頭的認可,也證明了這一優勢在護膚品領域的價值。

此外,錦波生物還在不斷推進護膚品業務,并在2023年上線護膚類新品牌ProtYouth。

據財報,ProtYouth產品是以A型重組人源化膠原蛋白為單一成分,通過外用涂抹方式補充膠原蛋白,具有保濕、修護、舒緩、控油等功能。

既然具備做護膚品的能力,也在護膚品領域抱有企圖心,為何錦波生物護膚品業務發展卻位居末流?

2、艱難的護膚品業務

錦波生物的護膚品業務發展,可謂一波三折。

2020年-2023年,其功能性護膚品業務營收分別約為5448萬元、7024萬元、6597萬元、7593萬元。

四年來增長并不明顯,2022年甚至同比下滑了6%,2023年雖然實現增長,但增速僅12%,遠遠低于公司整體增速。

護膚品收入占比更是一路下滑,從2020年的33.89%,下降至2023年約10%。

具體來看,錦波生物將護膚品業務進一步細分為單一成分功能性護膚品和復合成分功能性護膚品。這兩類產品的表現也差異巨大。

2023年,單一成分功能性護膚品實現收入1651萬元,同比增長65.33%。而復合成分護膚品則實現收入5942萬元,同比增長僅2.78%。

錦波生物在財報表示,2023年6月中旬新增單一成分功能性護膚品ProtYouth,帶動了單一成分功能性護膚品收入同比大幅增長。

可見,其護膚品業務的增長,主要由新品牌帶動,而此前原有品牌收入幾乎與2022年持平。

過去的幾年,國產護膚品牌快速增長,華熙生物、巨子生物等公司,正是憑借切入功效護膚的風口,實現營收規模的快速擴大,2023年兩家公司整體營收分別達到60.81億元、35.24億元。2023年上半年華熙生物功效護膚品收入占比超過63%,而巨子生物2023年功效護膚品收入占比更是超過75%。

錦波生物不僅沒有抓住功效性護膚品業務的增長契機,在護膚品業務的布局上,也顯得頗為“混亂”。

首先,錦波生物護膚品業務的核心主打品牌不清晰,難以實現規模化增長。

大單品模式是國貨美妝品牌被驗證過的快速增長路徑,錦波生物不僅沒有突出的大單品,主推的護膚品牌也很模糊。

除了2023年中推出的ProtYouth外,錦波生物旗下還有重源、肌頻等護膚品牌,主打修復、抗衰等功效。

實際上,這些功效訴求正是目前消費者需求較為集中的領域,且依托錦波生物的專利成分重組Ⅲ型人源化膠原蛋白,也能切中成分黨核心需求。同時,還能借助薇旖美的知名度進一步拓展醫美用戶的護膚需求。

從這個角度而言,重源、肌頻最大的問題是品牌知名度的缺乏。在過去幾年中,錦波生物并沒有利用好已有的護膚品牌,而是舍近求遠,在原有品牌沒有打響的情況下,又推出新品牌ProtYouth。

其次,單一成分類功效性護膚品,并不是目前功效護膚市場的主流,一些功效護膚品牌的實踐也驗證了,通過單一成分的方式很難打開市場。

以國內抗衰新銳品牌HBN為例,早在2019年創立之初HBN推出的產品就是針對成分黨人群的原液類產品,強調“單一成分”,包括α-熊果素原液、白藜蘆醇原液、神經酰胺原液、玻尿酸原液等。

然而,市場對原液的反饋不盡如人意,此后HBN迅速調整方向,實現了從“成分”到“功效”的轉變,通過主打美白功效的“發光水”、主打抗衰功效的視黃醇(A醇)精華乳和晚霜等,逐漸打開市場。

隨著功效護膚市場的不斷成熟,行業不斷意識到“科學配方”的重要性,包括評估單一成分高濃度下的安全性、刺激性風險,考慮不同成分的協同作用、安全性和感官美學等各方面的平衡,從而實現主成分的功效擴大、節省成本、改善膚感和提升效果。

在這一背景下,成分的種類、濃度往往只是第一步,成分之間的兼容性、生產工藝和技術、經皮輸送體系、整體品控等各個環節,都綜合影響著護膚品的功效性能。

目前,較為成功的功效性護膚企業,如珀萊雅、薇諾娜、華熙生物等,幾乎沒有主打單一有效成分的核心單品,“創新專研+科學配方”,已成為功效性護膚品牌打開市場的重要路徑。

錦波生物縱然在重組膠原蛋白成分領域具備更多技術壁壘,但從功效護膚業務的角度,單一成分的方向是否是一個好選擇,顯然還需要打一個問號。

而在護膚品業務上的不同路徑選擇,也必然會影響公司護膚品業務的業績表現。

3、貴價重組膠原蛋白“勸退”精致女孩

“醫美企業如今因相關管理政策收緊以及競爭加大,都面臨較大的增長壓力。而國內重組膠原蛋白領域的醫美企業表現突出,是因為身處的功能性護膚這個細分領域發展迅速,且和重組膠原蛋白類產品競爭激烈度較低有關。”頭豹研究院分析師陳潤禧對「界面新聞·創業最前線」表示。

重組膠原蛋白市場的潛力,給了錦波生物等公司快速增長的機會。市場未來可期,但依然有難題待解。

成本就是一個問題。

信達證券研發中心副總經理劉嘉仁曾在2023年接受時代財經采訪時表示,價格是影響重組膠原蛋白市場增長的重要因素。

他表示,因為行業處于發展早期,整個行業的重組膠原蛋白產能產量相對較少,包括發酵工藝尚不成熟等,導致原料成本相對較高,從而限制了它在更多領域的應用。以化妝品級的原料價格為例,一公斤化妝品級的重組膠原蛋白純品價格在10萬元左右,但是化妝品級的玻尿酸原料一公斤在2000元左右。

而根據華熙生物年報和錦波生物招股書的產能數據,也能看到兩種原料之間的顯著差異。2022年華熙生物玻尿酸產能達到770噸,而錦波生物的重組Ⅲ型膠原蛋白的產能僅為0.117噸。

圖 / 錦波生物招股書

重組III型人源化膠原蛋白的低產量、高成本等特征,或成為困住錦波生物“飛入尋常百姓家”的又一道枷鎖。

這一問題在功能性護膚品業務上表現尤為突出。

以錦波生物ProtYouth為例,旗下針對25歲+、35歲+的膠原蛋白次拋原液,30支售價分別高達1373元、2778元,均超過或接近國際高端同類產品售價,甚至接近部分醫美注射產品售價。

圖 / ProtYouth天貓旗艦店

與國內同類產品相比,華熙生物潤百顏次拋精華30支日常售價在360元左右,錦波生物是其的4-8倍。

高成本、低品牌知名度的代價,也體現在銷量上,潤百顏次拋在天貓的最高銷量超過9萬,而ProtYouth次拋產品銷量僅有500多。

圖 / 潤百顏天貓旗艦店

在天貓旗艦店產品詳情頁可以看到,ProtYouth膠原蛋白次拋原液是將重組Ⅲ型人源化膠原蛋白溶解于無菌注射水中,不含其他任何成分。而ProtYouth洗護發產品中,核心成分則是XVII型膠原蛋白,添加XVII型膠原蛋白的洗護發產品,往往被期待能起到減緩脫發的作用。

單一核心成分往往讓消費者對其寄予強烈的單一功效期待,如抗衰、緩解脫發等,然而,涂抹類的產品效果,與效果立竿見影的醫美注射類產品差別巨大,加上沒有其他成分的綜合作用加持,消費者期待難以被滿足也成為大概率事件。

在此背景下,又有多少消費者愿意為數倍的價格差買單?

在電商平臺,有不少ProtYouth膠原蛋白次拋原液消費者反饋產品效果不明顯,如“用了一段時間,沒什么明顯感覺”、“感覺就是補水效果”等。

此外,隨著錦波生物進入歐萊雅集團供應鏈,成為其注射產品的代工廠、護膚品原料供應商,也會一定程度影響公司自有品牌的發展。

“‘重組膠原蛋白’是國際頭部美妝企業集中押注的又一賽道,國內品牌的優勢,在于技術與功效優勢,而國內膠原蛋白企業進入其供應鏈則會使得國內品牌在品牌力不足的情況下,技術與功效的壁壘也不明顯,勢必會對本土企業自有的美妝、醫美產品帶來沖擊。”陳潤禧表示。

他進一步表示,如何在代工業務和自有品牌之間取得平衡,首先,相關本土企業可以選擇在代工合作中保留一定的核心技術和生產控制權,以確保產品質量和獨特性。

其次,本土美妝企業也可以通過優化自有生產線,提高生產效率和質量控制水平,來獲得相較于外資美妝集團更低的生產成本。

最后,本土美妝企業可以在自有品牌的基礎上,選擇一些關鍵產品進行自主研發和生產,以增加品牌的差異化和競爭力。

目前,重組膠原蛋白市場的競爭還沒有進入白熱化階段,尚有市場空間可以拓展。未來隨著市場競爭的加劇,錦波生物如何面對合作企業的同業競爭,也將是一個現實問題。

美編 | 李雨霏

審核 | 頌文