文|動脈網

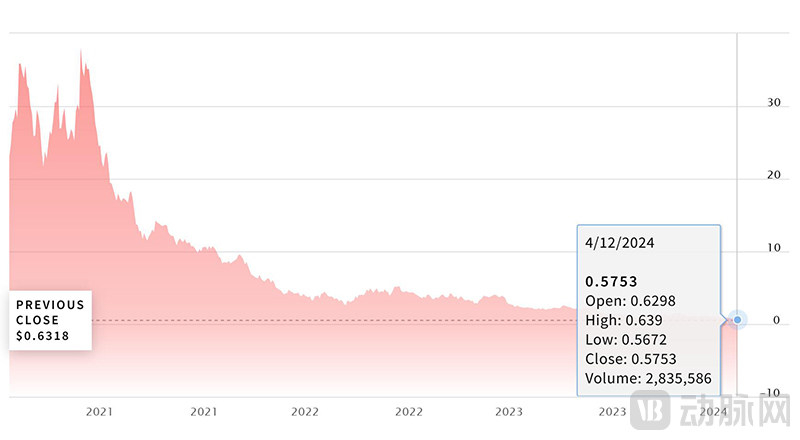

4月2日,美國證券交易委員會向知名互聯網醫療企業Amwell發出警告函,表示由于Amwell的普通股連續30天平均收盤價低于1美元的臨界價格,觸發了退市警告,如果其股價在6個月內沒有得到改善,將被從紐約證交所中除名。

Amwell股價已長期在1美元以下徘徊

這并不意味著Amwell就鐵定將被從股市中移除。畢竟,6個月的時間橫跨兩個季度,它有足夠的時間來改善股價。不過,對于這家被視為美國互聯網醫療行業領軍企業來說,這也夠得上是一個巨大的污點了。

要知道,就在幾年前,Amwell還與互聯網醫療鼻祖Teladoc一時瑜亮。短短幾年時間,Amwell究竟做錯了什么?背后折射出了什么趨勢,本文對事件來龍去脈進行了總結,希望能夠給予行業參考。

成立近廿年,一朝IPO高光

Amwell原名American Well,成立于2006年,由Ido Schoenberg和Roy Schoenberg兩兄弟聯合創立。兩兄弟皆出生于以色列,并在當地醫學院求學。兩兄弟在通過分別創立各自的公司積累一定的創業經驗后,聯手創立了Amwell,投身當時方興未艾的遠程醫療。

當時,遠程醫療仍處于起步階段。就在一年前的2005年,遠程醫療鼻祖Teladoc剛剛正式推出了遠程醫療服務。患者可以通過撥打電話“1-800”接入這個遠程電話咨詢項目向醫生求助,醫生會在3小時內來電反饋(平均反饋時間在30-40分鐘)。除了遠程給予就診意見,醫生有時還會直接開藥。Telacdoc則會跟據患者需求,向相應藥房致電直接下處方。

受此啟發,Amwell選擇的主要業務是為醫患雙方提供全天候可用的電話會議服務。它將其電話會議平臺作為訂閱服務出售給醫療機構,以幫助醫療人員能夠輕松在線。

轉眼進入到互聯網時代,Amwell的平臺也得到了進化。它提供了出類拔萃的SDK(軟件開發工具包)和API(應用程序編程接口),使其平臺可以被方便無縫嵌入到醫療機構的工作流程中。具有一定開發能力的客戶甚至可以通過Amwell提供的SDK及API自行對系統進行嵌入、集成或者定制。借助Amwell的平臺,醫療機構可以直接從其本地電子健康記錄(EHR)啟動互聯網醫療服務,并與其報銷系統無縫集成。

考慮到客戶的需求,Amwell還提供集成音、視頻功能的手術推車、醫療服務亭等硬件。此外,當Amwell的客戶在無法提供自身能力范圍內的遠程醫療服務時,還可通過Amwell附屬的AMG服務,隨時調用多達5000余名醫療服務提供者為患者提供線上遠程醫療服務。

不難想象,Amwell得到了醫療機構的廣泛好評。2014年,Amwell的下載量突破了100萬次大關。2015年3月,Amwell又獲得了美國遠程醫療協會的首個在線患者咨詢認證。

2015年,Teladoc在紐交所上市,成為全球第一家上市的互聯網醫療企業。投資人迫切地開始尋找“第二個Teladoc”,Amwell也因迎來了快速發展的機遇。

從2007年到2020年,Amwell共完成了10輪融資,累計融資額達到了8.66億美元,其中,有7輪融資都是發生在2014年12月之后,累計融資額8.01億美元。在Amwell的投資人中,還包括了保險巨頭安聯和跨國藥企武田制藥。顯然,沒有人希望錯過互聯網醫療這個風口。

盡管如此,不同于其競爭對手Teladoc較為激進的擴張風格,Amwell在業務擴張上還是中規中矩,只是在2018年和2019年分別收購了Avizia和Aligned TeleHealth兩家企業。前者主要擴大其商業模式,后者則擴大了其精神健康服務的能力。

時間來到2020年,Amwell的規模已經相當可觀。它為240多個衛生系統提供遠程醫療解決方案,其中包括2000家醫院和55個健康計劃合作伙伴,以及超過36000名雇主,覆蓋了全美超過8000萬人的生活。每天,有多達4.5萬次互聯網醫療訪問通過其平臺完成。

此時,Amwell開始了沖刺IPO的最后準備。

2020年3月,其對品牌進行了優化,將品牌名稱從略顯冗長的American Well改名為更緊湊的Amwell(亦有I am Well的諧音意味)。5月,它完成了C輪融資,融資額高達1.94億美元。不僅如此,Amwell還與谷歌云達成合作,將其視頻功能遷移到谷歌云上。作為合作的一部分,谷歌云則向Amwell投資1億美元。

這無疑大大增強了投資者對Amwell的信心。8月,Amwell向紐約證交所遞交了注冊聲明。

2020年9月17日,Amwell在紐交所敲鐘上市,順利募集了7.42億美元。上市首日,其開盤價就達到每股25.51美元,比其18美元的IPO定價上漲了42%之多。一個月后,Amwell的股價已沖高至35.84美元。

隨后,在12月公布的上市后第一次財報中,Amwell交出了一份不錯的成績單:其Q3實現營收6260萬美元,同比增長高達80%。其中,長期合同營收2580萬美元,同比增長17%。在線問診收入則達到了2850萬美元,比2019年同期720萬美元同比增長了足足300%之多。

在訪問數量上,Amwell的增長速度也令人震撼,當季訪問量達到141.4萬人次,同比增長高達455%。活躍的(在一年中至少在平臺上提供過一次在線問診服務)第三方醫療服務供應商的數量則達到了6.2萬,同比暴增930%。

彼時彼刻,所有人都認為,這只是Amwell起飛的開始,更美好的將來即將到來。然而,沒人想到,這卻是Amwell迄今為止的高光時刻。

Amwell高成長背后的隱憂

雖然Amwell被視為第二個Teladoc,但它在業務的側重方向上與Teladoc其實有一定差異。Teladoc主要依賴在線問診,Amwell則更偏重在幕后通過自身技術平臺為客戶賦能,通過醫患雙方對其信息化技術平臺,以及設在社區的手術推車、服務亭等硬件的使用獲得收入。

經過多年的發展,Amwell的平臺實現了對家庭醫生和醫療機構等多種臨床環境的覆蓋。它將對應病癥進行了模塊劃分,客戶需要訂閱相關模塊才能針對性地提供服務。比如,健康計劃最初可能只會選擇急救模塊,但隨著雇主的需求發生變化,之后雇主也可能會增添行為健康模塊。在Amwell收入中,對應病癥模塊訂閱費用占據了很大一部分。

Amwell自建的AMG部門則是另外一個增值服務。該部門提供了由5000多名醫療服務提供者組成的臨床網絡,覆蓋急救、行為健康、哺乳咨詢和營養等諸多領域,并獲得了美國國家質量保證委員會(NCQA)和使用審查認證委員會(URAC)遠程醫療認證計劃的認可。

這一服務使得Amwell的部分客戶可以在沒有專職醫生的前提下部署遠程醫療服務。此外,在其他客戶因夜間急診、周末及其他原因超出自身服務能力,或者超出本身醫療專業知識外時,AMG均可作為輔助力量,當然,這需要收取訪問費用。

在疫情之前,這種2B的服務一直都是Amwell營收中的絕大部分。2019年,Amwell全年實現營收1.49億美元,超過1億美元都是來自為其他機構賦能,其本身的在線問診只貢獻了4080萬美元的營收。

盡管發展較為穩健,但從其多年的運營來看,這種以賦能客戶為主的業務模式也限制了其營收規模的增長。

此外,Amwell的客戶集中度頗高。在其招股書中披露,美國第二大保險公司安森保險(Anthem)不僅是其擁有3%股份的股東,也是其最大客戶。來自該客戶的單一營收占其2020年上半年收入的22%之多。加上安森保險,Amwell的前十位客戶共貢獻了高達44%的營收。

從另外一個角度而言,任何一個大客戶的丟單都可能導致其業績大幅跳水。

沒有人想到,Amwell的在線問診業務在2020年獲得了爆發式增長,一舉超過了之前長期占據絕對比例的2B業務,成為了營收貢獻的主力。

Amwell的高增長固然有互聯網醫療逐步成熟的原因,但從事后來看,很大一方面還要得益于新冠疫情帶來的紅利。在疫情期間,美國遠程醫療發展過程中的監管和報銷障礙顯著地減少,衛生系統為了保護醫護人員免受感染并幫助身患其他疾病的患者接受治療,也提倡遠程問診,這極大推動了互聯網醫療的發展。

壞消息是,隨著疫情的消退,患者仍然還是更愿意選擇與醫生進行面對面的溝通交流。這對于Amwell來說無疑是一大隱憂。

事實上,在2020年Q3的Amwell財報中,這種隱憂也已經開始凸顯。Amwell的Q3遠程訪問量達到141.4萬人次,雖然同比增長455%,但環比Q2高達200萬人次的數據,其實已經下降了約1/3之多。

Amwell自己也強調,從2006年成立以來,它累計提供了560萬人次在線問診,其中,單在2020年上半年問診量就達到了290萬人次。顯然,Amwell自身也對這一隱憂有所警惕,擔心臨時支持遠程醫療發展的政策被予以取消。

此外,這種突增的業務擴大也并沒有幫助提升利潤。2019年上半年,Amwell實現營收6900萬美元,凈虧損為4100萬美元。到了2020年上半年,其營收達到了1.22億美元,但凈虧損卻達到1.11億美元——營收增長的同時虧損甚至增長得更快。

盡管如此,Amwell在當時還是看好互聯網醫療的發展前景,認為當用戶接受遠程醫療這一理念后,訪問數量、訪問收入不會呈現明顯下滑,并且隨著監管的重新趨嚴,很多在疫情發展起來的其他遠程醫療平臺會逐漸退出市場,減少競爭。

幾經探索,Amewll仍沒有找到自己的節奏

Amwell高層對于后續增長放緩的隱憂也是心知肚明的,從其一貫警醒的言論也不難看出。因此,在通過上市獲得了充足的資金后,Amwell開始一系列布局,希望能夠探索出屬于自己的康莊大道。

首先,Amwell在技術研發上下了大功夫。2021年4月,Amwell發布了Converge遠程醫療平臺。通俗來說,這一平臺更像是“遠程醫療的應用商店”,通過統一的界面將Amwell自己的所有產品和第三方應用程序集成在一起。這種緊密的協作可以極大提升用戶體驗。

比如,在發布新平臺的同時,Amwell就將Biobeat的可穿戴監測解決方案整合到了平臺中,從而使得臨床醫生可以使用Amwell的Converge平臺持續監測患者的生命體征,并通過Biobeat的人工智能自動化實時預警評分系統將病情惡化警報直接發送到手機。

Amwell在該平臺上進行了大量投資,并自信這將成為其未來核心競爭力。坦率地說,新平臺的確讓Amwell受益匪淺,比如在2022年8月,Amwell就贏得了CVS的青睞,幫助這家醫藥巨頭搭建初級保健線上服務。

這一項目便是以Converge平臺為基礎,計劃將CVS生態系統的服務元素全部整合到具有統一用戶體驗的單一平臺下。考慮到Teladoc此前已經成為CVS旗下保險公司Aetna的獨家互聯網醫療服務供應商,這次合作無異于虎口拔牙,對于Amwell來說意義重大。Amwell的高層也將其視為Converge平臺的精彩演示。

就在前不久的2023年11月,Amwell又拿到了美國國防衛生局(DHA)的大單。該合同據稱價值高達1.8億美元,將部署Converge平臺取代美軍衛生系統中的既有視頻解決方案。

除了Converge平臺,Amwell還在其他地方砸下不少研發費用。比如,Amwell先后與Solaborate和LG合作,將電視作為互聯網醫療的入口;此外,Amwell還與以色列初創企業TytoCare合作,集成并銷售后者通過FDA批準的遠程聽診器、耳鏡及壓舌板。

除了在技術上砸錢,Amwell也在快速擴張業務規模上不吝金錢。在通過IPO籌集了足夠的“子彈”后,Amwell很快便在2021年7月以3.2億美元總價收購了SilverCloud Health和Conversa Health兩家公司。前者為幫助Amwell擴充了數字認知行為健康及歐洲業務,后者則專精文本自動對話,通過覆蓋入院前患者教育到急性期后監測和慢性護理管理提升服務效率。

此外,傳聞稱Amwell還在2022年先后兩次嘗試收購線上精神心理服務企業Talkspace。不過,據稱Talkspace拒絕了Amwell的邀約。

令人遺憾的是,盡管采取了諸多動作,Amwell的業績仍然在短暫的業務快速增長后便撞上了天花板,財報和股價也如同王小二過年,一年不如一年。

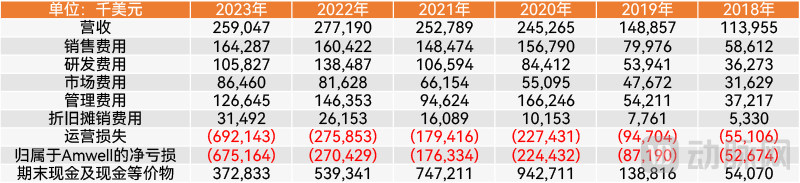

在2月份公布的2023全年財報中,其全年營收為2.59億美元,相比2022年的2.77億美元同比下降6%。全年虧損則從2.72億美元大幅增加至6.79億美元,主要原因是股價下跌導致的4.36億美元商譽減值。

可能唯一的好消息是,前面提到剛剛中標的美國國防衛生局大單未來有望極大改善財報。Amwell預計2024年虧損將減少到1.55-1.6億美元之間,2025年虧損范圍可減少到3500-4500萬美元。

Amwell歷年業績表現(動脈網制圖)

根據外媒對Amwell前員工和其他內部人士的了解,其業績始終難言理想可能有如下原因。

一方面,Amwell的業務過于分散,也沒有將有限的資源集中到關鍵領域集中突破,給人一種東一榔頭西一棒槌的感覺。Amwell以2B賦能客戶起家,但2C在線問診業務短期的高增長又讓其欲罷不能,究竟未來往哪個方向發展并沒有一個明確的規劃。

另一方面,表面上看Amwell與不少企業進行了合作,但實際上這些合作的實施多不順利。但凡對醫療信息化實施略有了解就知道,即使是單點的醫療信息化實施也是一個極其繁瑣的交付過程。相比之下,Amwell提出的無縫嵌入的統一化平臺復雜度更是不可同日而言,加上還要保障業務正常運轉,實施難度可想而知。

其研發費用也水漲船高,從上市前2019年的約5400萬美元上漲到8000多萬美元,進而突破1億美元。研發費用占營收的占比也從36%提升到最高占比接近50%之多。不過,至少從目前看,這些投入似乎并沒有帶來足夠的回報。

Amwell可能是對自身技術太過自信,做出了一些過度的技術承諾,從而導致產品交付遠遠不如預期,這對其業績似乎造成了較大的影響。

最后,大環境的不理想恐怕也是Amwell落寞的原因之一。事實上,在過去一段時間中,互聯網醫療企業的日子都不好過。以互聯網醫療領軍企業Teladoc為例,其在2023財年的業績也沒有達到預期,其2023財年Q4的季度營收為6.6億美元,低于市場預期的6.71億美元的水平。

此外,其2023財年全年營收26億美元,比2022年24億美元同比增長僅8%,增速明顯放緩。對于2024財年,公司也給出了一個較為悲觀的預測,預計2024年Q1收入在6.3-6.45億美元,低于分析師預測的6.73億美元。全年營收26.35-27.35億美元,也低于分析師預期的27.7億美元。

財報一出,Teladoc股價應聲大跌22%。這也導致已經擔任CEO長達15年時間的Jason Gorevic不得不宣布辭職。這對于Teladoc來說無疑是一個重大打擊。不過,相比現金流緊張的Amwell,Teladoc龐大的規模和營收仍然能夠保證其度過難關,卷土重來。

事實上,不單是美國的互聯網醫療,國內的互聯網醫療行業在最近一段時間以來也面臨艱難調整。無論是業績下滑,還是被收購傳聞,都是這種不景氣下的集中體現。

Amwell要想在這種環境下逆市增長,難度可想而知。

寫在最后

Amwell的處境雖然艱難,但其賬上仍有3.7億美元現金,以其現有的營收和訂單,在6個月的時間中脫困并不是一件難事。但作為互聯網醫療的代表模式之一,它的未來走向恐怕更加值得關注。

有意思的是,長江后浪推前浪,我們也注意到一些新興的具有特點的互聯網醫療企業也在成長壯大。比如,專門針對年輕人世代的Hims&Hers(詳情參見《營收暴增近7成近10億美元,這家企業背后的賽道不能錯過》)雖然比Amwell上市晚了近一年,上市時的業績與Amwell接近,但它卻在連續多個季度高速增長后,在幾年間營收翻了4倍,年營收即將突破10億美元。或許,這種探索方向也代表了一種潛在的可能。

互聯網醫療,未來將如何進化,就讓我們拭目以待。