文|奇偶派 葉子

編輯|釗

在科技日新月異的今天,隨著消費者需求的不斷增加,智能家居已經成為了一個全新的市場,引得各路企業競相逐浪。

在這片生機勃勃的藍海市場中,既有依托智能手機產業優勢,成功構建生態系統,進而雄踞智能家居領地的重量級選手,如華為、小米等;亦有從特定硬件和技術領域脫穎而出,憑借專業實力在智能家居賽道上嶄露頭角的新銳力量。

華為與小米,憑借其智能手機業務的深厚積淀與龐大用戶基礎,順理成章地將觸角延伸至智能家居領域。他們通過構建一體化的生態矩陣,將智能手機作為智慧生活的中樞,輻射至智能電視、智能音箱、智能照明等多個子系統,形成了強大的品牌協同效應。

然而,智能家居市場的魅力在于其多元性,這也為更多專注于特定技術與產品的專業化企業提供了一展身手的舞臺。在此背景下,螢石網絡以其母公司海康威視在安防行業的深厚底蘊為依托,精準聚焦于安全智能生活這一細分領域,迅速崛起,并正在向智能家居的其他賽道拓展。

那么,螢石網絡與世界安防龍頭海康威視的關系是怎樣的?市場對它的擔憂集中在哪里?從戰略上來看,公司未來發展中的最令人詬病與最令人期待的點在哪里?

01 上市首年業績滑坡后,螢石如何打消市場質疑?

海康威視,作為全球視頻監控領域的翹楚,其行業地位無可匹敵,一句“全球安防看中國,中國安防看杭州,杭州安防看海康”的市場共識,印證了其在業界的權威。海康威視專精于B端市場,憑借專業的產品定制、解決方案設計及強大的服務體系,深得政府、企事業單位及大型項目等各類機構客戶的信賴,樹立了B端安防領域的業界典范。

然而,隨著時代變遷與市場需求的變化,個人消費者對安全防范的需求日益凸顯,尤其在智能家居潮流的推動下,C端安防市場展現出前所未有的旺盛生命力。盡管海康威視在B端市場穩居霸主地位,但面對C端市場的巨大潛力,亟需一個能夠精準對接個人消費者需求、專注C端業務的品牌。

也正是在這樣的背景下,海康威視于2013年孕育出了子公司——螢石網絡,旨在搶占C端智能家居消費市場。

螢石網絡自誕生之初便定位為安全智能生活平臺,后來伴隨著“螢石云APP”的推出,構建起“智能硬件+物聯網服務”的業務框架雛形,并于2015年開始獨立運營,最終在2022年底成功上市。如此,螢石網絡作為海康威視在C端市場的有力延伸,肩負起了扮演“C端海康威視”的重任,為滿足日益增長的個人安防需求提供了專業且極具競爭力的解決方案。

不過,螢石網絡上市后的首份年報,就令人大跌眼鏡。

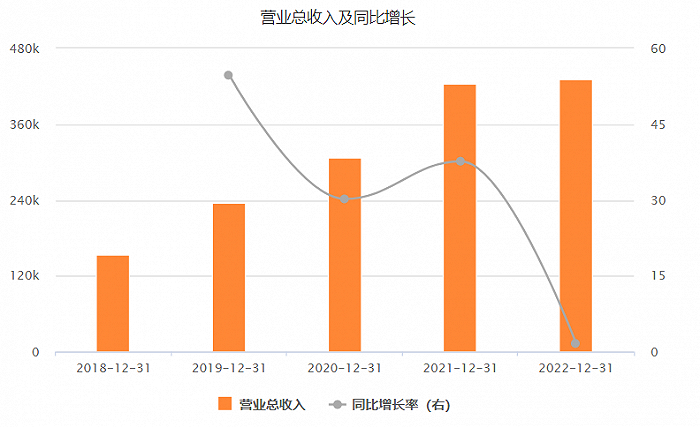

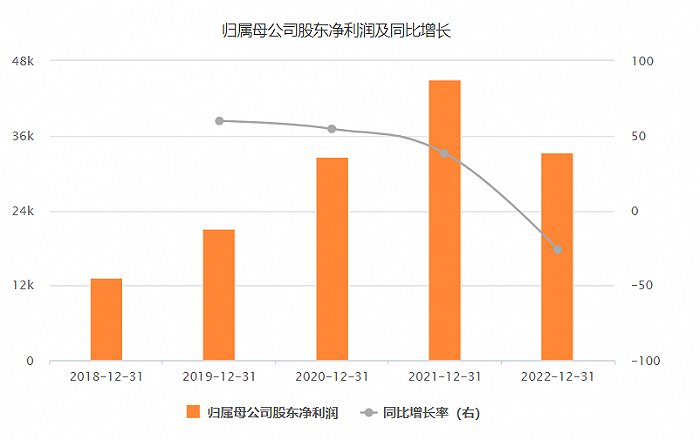

財報顯示,螢石網絡2022年實現營業總收入43.06億元,同比增長1.61%;實現歸屬于母公司所有者的凈利潤3.33億元,同比下降26.1%。創下了過去4年來營收增速的最低值,過去三年中營收同比增速均超過30%;而歸屬于上市公司股東的凈利潤下滑也是近4年來首次出現,過去3年他們的凈利潤同比增速最低的一年也超過了38%。

圖源:Choice

針對業績的下滑,公司在財報中表示,受到宏觀外部因素的影響,疊加公司加大了物聯網云平臺服務和智能家居新品類的研發,導致費用增長,最終影響了營收和凈利潤的情況。

盡管2022年行業整體態勢低迷,螢石網絡在這一年中確有積極拓展銷售渠道與投入新品研發,然而市場對于源自安防行業巨頭背景的企業往往抱以更為嚴苛的期待。

因此,面對其上市后首份年報所呈現的業績滑坡,有關“上市前可能存在業績粉飾”之質疑聲浪漸起,更引發了對其在脫離海康威視庇護、獨立上市后,能否在競爭激烈的市場環境中持續保持競爭優勢的深度追問。

不過,也就是在經歷了市場對其上市前業績粉飾的質疑以及對獨立上市后競爭能力的深度追問后,螢石網絡憑借2023年年報的亮眼表現,一舉打破了盈利能力的質疑。

3月12日晚,螢石網絡披露了其2023年年報,財報顯示,公司營業收入約48.4億元,同比增加12.39%;歸屬于上市公司股東的凈利潤約5.63億元,同比增加68.8%,重回過往數年的增長軌道。

不過,雖然螢石網絡2023年年報的喜人成績在一定程度上緩解了市場對其盈利能力及獨立競爭力的質疑,但是否僅憑一年的良好業績就足以消除所有懸而未決的問題呢?答案恐怕并非如此簡單。

作為“A拆A”的典型案例,在上市之初螢石網絡與控股股東海康威視之間的獨立性就曾遭到上交所“三連問”,在上市前三個完整財年中,海康威視及關聯方一直是螢石的第一大客戶,相關收入占比保持在10%以上。

而據2022年財報披露,螢石網絡與海康威視及其關聯方在購銷商品、提供和接受勞務的關聯交易達6.36億元,占到了總營收的14.77%。而在2023年中,相關占比雖然降低至了9.9%,但仍令外界抱有對螢石獨立性方面的質疑。

在2023年半年報中,公司也做出了獨立性建設的方案說明,不過,這樣的許諾能否達成,在未來數年中能否實現獨立,還是未知之數。

除獨立性引發市場關注外,螢石網絡智能家居生態系統構建的短板同樣備受市場詬病。

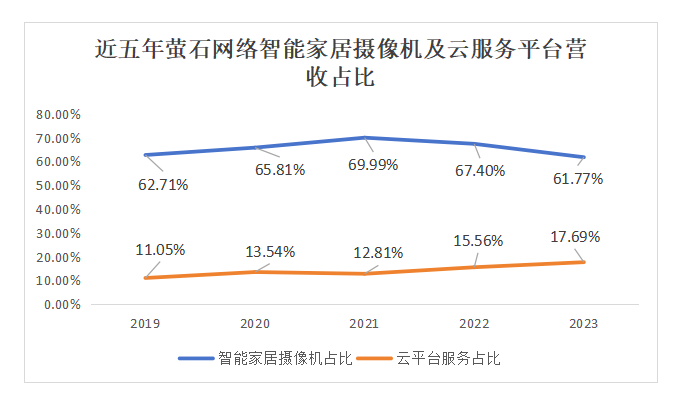

螢石網絡作為智能家具企業,其對智能攝像機業務的重度依賴尤為顯著,五年間該類產品銷售收入占比始終超六成,加之云平臺服務貢獻的一成多收益,余下智能家居產品的營收貢獻微乎其微。

奇偶派繪制

其實,螢石網絡也并不是沒有想過將自身定位“C端安防”過渡至“全屋智能”,但無論是相比于美的等擁有較多終端入口的產品型玩家,還是相比于小米、華為能提供全新智能體驗的體驗型玩家都沒有任何的優勢,相關產品的推出也是雷聲大雨點小,難以掀起多大的波瀾。

可以說,盡管2023年重回增長曲線暫時平息了市場對其盈利能力與獨立性的質疑,但未來能否徹底完全離開母公司的庇護、打破產品結構單一的桎梏、在全屋智能賽道實現突圍,對于螢石網絡來說仍是一場考驗智慧與毅力的馬拉松。

02 硬幣另一面,是螢石希望走出的全新道路

不過,也如同硬幣的兩面,螢石網絡在面臨獨立性爭議、產品結構單一等挑戰的同時,亦展現出不容忽視的潛力與優勢。

在獨立性受到質疑的另一面,螢石深厚的安防基因與母公司海康威視的強大支撐,賦予了其在技術、品牌、供應鏈等方面的先天優勢。

海康威視作為全球視頻監控領域的領軍者,在過去積累了豐富的技術儲備與行業經驗,特別是在關鍵的供應鏈環節,成熟的供應商網絡與管理經驗,成為螢石網絡能夠迅速搭建高效、穩定的供應鏈體系,確保產品供應的穩定性和成本效益的最核心支撐。

此外,在下游渠道布局上,螢石網絡也巧妙利用了海康威視的既有資源。雖然致力于開拓C端市場,但螢石并未完全割裂與母公司B端市場的聯系,而是借力海康威視完善的渠道網絡,逐步建立起自建銷售體系。這種模式既有助于螢石快速滲透市場,減少初期渠道建設成本,也有利于其在不同市場環境中靈活調整戰略,實現B端與C端業務的協同效應。

另一方面,在硬件層面智能攝像機業務的強勁,也讓螢石網絡在一定程度上克服了盈利能力上困難,有望走出一條不同于小米、華為智能生態的道路。

螢石網絡并未盲目追隨平臺化戰略,而是選擇了專注于智能攝像機業務,走垂直化發展道路,力求在這些領域做到極致,而這樣的策略也帶來了兩方面顯著的優勢。

首先,垂直領域的高復用性及高利潤屬性,在一定程度上攻克了物聯網碎片化的盈利問題問題。由于公司將大部分精力集中于監控相關業務,使得云平臺的研發與運營更加聚焦,相關成本得以降低,從而提高了整體運營效率,使公司邁向盈利之路顯得順理成章。

此外,對于那些需要使用到上述垂直化功能的用戶而言,他們往往對云平臺服務有著強烈需求。而云服務作為物聯網產業鏈中的高附加值環節,其利潤空間天然較大,這使得螢石云平臺在扮演重要連接角色的同時,也成為公司重要的利潤增長點。

這種良性循環不僅為螢石帶來了穩定的收入來源,更反哺了硬件設備的研發與升級,推動公司在智能攝像機領域持續創新,鞏固市場領先地位。

而前文提到的螢石網絡智能家居生態構建確存不足,然此亦為其未來進步之空間所在。

在交流會上,公司公開表示,“將會在智能家居產品線,特別是核心資源產品上進行大量投入,比如智能鎖的技術創新和對視覺能力的補充。另外,包括AI識別和大模型技術的應用也在推進中,還會布局更加偏向C端的智能機器人業務。”

可以說,相比于小米這樣的生態型、平臺型企業來說,打法更加垂直的螢石網絡走的很穩,只要再出現一款同智能家居攝像機的產品,相關估值和業績都會獲得極大的增長。

03 寫在最后

智能家居市場方興未艾,競爭態勢初顯端倪。作為海康威視孕育出的獨立實體,螢石正在借助母公司巨大的“信息杠桿”快速成長。

展望未來,當螢石網絡在競爭激烈的智能攝像頭賽道中拔得頭籌,或是全新的爆款智能家居產品面世,都將會有力驅動其業務增長,顯著提升其在行業內的影響力與市場份額。彼時,資本市場也會給予其應有的價值。