文|光子星球 文燁豪

編輯|吳先之

2019年,自從三星推出了首款面向大眾的折疊屏手機以來,折疊屏賽道已經走過了四年。

作為近年來手機行業的熱門話題,折疊屏已經不再是手機賽道的新品種。特別是在智能手機整體銷量下滑的背景下,逆勢增長的折疊屏,一度被視為“全村的希望”所在。

在此期間,隨著折疊屏手機不斷起量,其應用和內核也在持續演變。

然而,步入2024年,從藍綠廠傳出放棄折疊屏的流言,再到蘋果延遲折疊產品的傳聞,科技語境不斷流出新聞,反復敲打著折疊屏——數據層面不斷增長的折疊屏,現實似乎并不如人們預期的那樣光鮮。

“羅生門”背后

當前,折疊屏市場正處在一片不確定性之中。

年初,根據知名分析師郭明錤消息,OPPO和vivo這兩大品牌決定暫停2024年推出新款豎式折疊屏手機的計劃。與此同時,也有媒體報道提到,這些中國主要的智能手機廠商打算退出折疊屏市場。

消息一出,業內詫然。就在去年,包括藍綠廠、華為、榮耀以及正忙于造車的小米等廠商,都曾在折疊屏領域展開了激烈的競爭,共同將市場氛圍抬高到新的高潮。

猶如菜還未涼便急忙撤桌,突如其來的轉變,無疑令人費解。

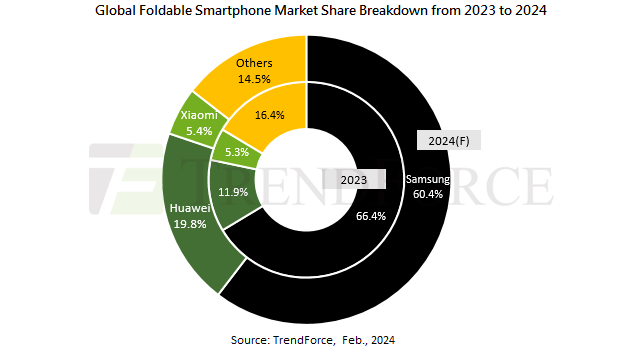

畢竟折疊屏手機,在銷量上仍然保持增長。艾瑞咨詢報告顯示,近幾年折疊屏銷量持續增長,呈現快速上升趨勢,預計2024-2025年仍將保持高速增長。而TrendForce則顯示,2023年全球折疊屏手機出貨量達1590萬部,同比增長25%——在大盤持續承壓的背景下,作為細分市場,折疊屏賽道的增長難能可貴。

即便如此,這種高速增長部分是基于較低的初始基數,且增速似乎并無法持續。TrendForce市場預測顯示,2024年折疊屏手機的出貨量可能會達到1770萬部,同比增長約11%。這表明,折疊屏在整個智能手機市場中的占比,僅從2023年的1.4%微增至1.5%。

這似乎暗示,折疊屏市場依然面臨挑戰,遠未成為一門無憂無慮的好生意。究其所因,手機廠商們所期待的,從量變到質變的時刻,仍然沒有到來。

折疊屏過往高昂的成本,一方面締造了折疊屏高昂的價格,另一方面則拖累著玩家們的毛利率。以關鍵的組件,如鉸鏈,此前OPPO Find N的鉸鏈成本高達800元,而vivo X Fold的超過1200元,且還面臨著良率問題的挑戰。

因此,手機廠商需將生產本身的價值最大化。比如在規模效應的帶動下,生產效率將得到提高,生產成本降低,產品價格更具競爭力,進而切入更廣泛的主流市場。同時,產業規模的增長也將帶動整個供應鏈的發展,形成折疊屏產業的良性循環。

只是,這個故事的成立,需要一個大前提:消費者對折疊屏的廣泛接受,即若折疊屏能持續平價,那消費市場最終會全然涌向折疊屏。

然而,就當下的市場形勢來看,折疊屏手機與傳統直板手機的出貨量差距懸殊,這限制了對上游供應鏈的影響力,從而延緩了成本降低的進程。長遠來看,折疊屏手機增長速度的減緩為市場前景蒙上了陰影。

另一方面,對手機廠商而言,只有拿下足夠強勢的市場占有率,才能形成產業鏈的議價能力。然而,《2024年中國折疊屏手機消費洞察報告顯示,華為市場份額一騎絕塵,其余廠商不僅只能共同分食另一半蛋糕,而且還背負著三星“入侵”的壓力。

一位業內人士告訴光子星球,三星在國內市場的銷量數據,其實只統計了國行機,事實上,有很多對折疊屏感興趣的手機發燒用戶,更傾向于購買美版、港版、臺版機器,其價格普遍便宜幾千元,且港版(帶發票)支持內地保修。而這,亦是體感層面,華為、三星折疊屏用戶最為普遍的原因之一。

或許基于種種消極因素,蘋果亦遲遲沒有步入折疊屏領域。在此之前,業界普遍認為蘋果在等待一個發揮后發優勢的入場時機——在先行者付出真金白銀教育市場,并逐漸摸索出一套成熟、規范的打法后,后發者往往更能理解并回應大眾需求。

然而,據外媒報道,蘋果的豎向折疊iPhone項目仍在推遲;而橫向折疊版本因屏幕面板問題正處在擱置邊緣。這表明,蘋果長期籌備的可折疊設備項目可能超出了傳統智能手機的范疇。

尚未入局的玩家大可隔岸觀火,但對已然深入折疊屏領域數年的手機廠商而言,“斷舍離”等同于放棄了這幾年間的沉沒成本——榮耀CEO趙明就曾在去年9月表示:“現在肯定沒有收回,還差得遠,不是一個億,我們做榮耀Magic V2投入了10億。”

因此,面對行業傳聞,OPPO迅速辟謠稱,“對折疊屏技術的開發沒有任何改變。”而vivo雖未及時出面回應,但其3月發布的vivo X Fold3系列,以及產品發布后火熱的銷售態勢,已在一定程度上回擊了行業的質疑。

顯然,在蘋果折疊屏產品多番延期的背景下,布局多年的國產手機廠商,很難有理由拒絕分食這塊,尚未被蘋果沾染的蛋糕。

不斷進階的折疊屏,難成大眾剛需

前文已述,折疊屏故事講通的關鍵,是不斷升級的折疊屏,最終被主流市場所廣泛接納。然而,如果這種持續的改進不能轉化為實質性的市場轉變,那“鬼故事”則有可能演變為現實。

當下,主要手機廠商的折疊屏機型已經經歷了多次迭代,這個過程中,伴隨折疊屏手機自誕生起的種種挑戰正在被逐一克服。

折疊屏手機在初期,曾因為屏幕折痕、鉸鏈結構和軟件適配問題而屢屢被互聯網語境所吐槽。而時隔多年,國產手機廠商的自研鉸鏈已愈發成熟,軟件適配亦步入正軌,而越來越多購入折疊屏的用戶,發現購買前最為擔心的折痕,在實際使用場景中完全可以忽略不計。

甚至設備的厚度和重量此等“原罪”,亦被玩家們給卷了下來。在過去一年中,折疊屏手機趨向輕薄化——新機整體重量已逐漸減輕至不超過250克,而尺寸方面,去年發布的榮耀Magic V2更是將其厚度降至9.9毫米,使之可以與傳統直板手機媲美。

同時,折疊屏手機的售價在過去幾年中也持續降低。艾瑞咨詢數據顯示,2021年到2023年間,國內折疊屏產品均價已從12000元價位段下降至8000元價位段。其中,2023年vivo與榮耀的新機均價更是下探至7000元價位段。

盡管技術和應用層面的難題已得到解決,價格也在逐漸降低,比如4月努比亞推出的小折疊產品努比亞Flip,起步價已被壓至2999元。然而,這片看似繁榮的創新大潮中,折疊屏手機的真正落地和普及,卻依然面臨著一條難以跨越的鴻溝,即最直接的用戶需求問題。

成都某品牌手機店內,店員小李每天與形形色色的客戶打交道。他發現,盡管品牌為自家折疊屏手機各項技術專利和設計,準備了一套詳盡的話術與Q&A,但這些往往并不能直接轉化為銷量。

小李注意到,真正促使顧客掏錢的,往往不是那些高大上的黑科技,而是能夠區別于傳統直板手機的使用體驗——真正愿意掏錢的顧客,購入折疊屏手機更多的是來源于對傳統手機形態的厭倦。

對于手機廠商而言,折疊屏落地扎根的關鍵,或許并非廠商所秀出的獨家專利、研發成本、應用場景,而是開拓市場、創造需求,正如智能手機淘汰功能機一般,以折疊屏淘汰直屏,引發更廣泛的手機換代潮流。

然而,想要達成這一步,何其艱難。不論是外折、內折還是豎折,亦或是在MWC2024上展示的摩托羅拉彎曲屏概念機,以硬件為錨點的革新,似乎缺乏足以推動智能手機換代的明顯特征。

而且,主流廠商仍聚焦在解決痛點的層面,而非撬動“折疊”本身的想象空間。比如折疊屏輕薄化潮流,目的也只是追趕直板機,且為此徒添新的焦慮——以某款主打輕薄的折疊屏機型為例,就有用戶反映厚度太薄疊加略滑邊框,在實際使用過程中靠指腹根本無法掰開,而是需要用指甲摳開。

小李告訴光子星球:“折疊屏目前更多是滿足特定用戶群體的改善性需求,例如,商務人士尋求更大的屏幕,或女性用戶喜歡更精致、小巧的豎屏設計,這些都不是廣大消費者的剛需。店里絕大多數顧客并不覺得現有的直板手機有什么不足,自然也沒有購買折疊屏的欲望。”

因此,如今的折疊屏賽道雖仍保持著增長,卻近乎陷入了一個死局:在有限的資源投入下,無法做到兼顧供應鏈優化升級和市場增長,最終導致偏離期許中的良性循環。

終

折疊屏尚未突破桎梏的時間節點,AI手機,成為了懸在折疊屏頭上的達摩克里斯之劍。

2024年,“AI手機”沖刷著科技語境,智能手機+AI已被普遍認為是手機廠商的核心戰略。

近期,OPPO、小米、榮耀紛紛發布了各自的AI戰略,而更是有傳言稱,蘋果已經暫停電動車的研發,轉而集中力量發展生成式AI技術——一輪新的戰役,已然打響。

與折疊屏的硬件革新相比,AI更能代表對未知需求的勘探。有行業論調認為,在大模型技術的推動下,對手機性能的極限挑戰愈發嚴峻,而隨著對更高性能需求的應用不斷涌現,將打破“性能過剩”的幻想,進而重振機圈榮光。

日薄西山的智能手機賽道,一直在等待一個新浪潮,浪潮之下,意味著舊有的生存法則必然面臨顛覆,只有適者才能生存。因此,過去手機廠商涌向折疊屏也好,當下押寶AI也罷,均不再是簡單的手機換代升級,而是契合技術、市場、產業發展趨勢的一次“價值投資”。

折疊屏賽道,已然用過往證明了,在賽道趨于同質化的當下,曾經追求的差異化,難免將淪為新的同質化。而現階段被視為出口的AI手機,未必不是如此。

只是,深陷競爭漩渦的廠商們已無退路,面對潮流的可能轉向,沒有人愿意退讓,畢竟誰也無法預料AI是否是智能手機的轉折點,也都不想落后半步。

歸根結底,不管是折疊屏手機還是AI手機,即使最終未能成為市場主流,手機廠商們亦將馬不停蹄地奔赴下一場戰役,智能手機的戰役,似乎沒有終戰之時。