界面新聞記者 | 張藝

鋰電池精密結構件龍頭科達利(002850.SZ)連續三年凈利大增。

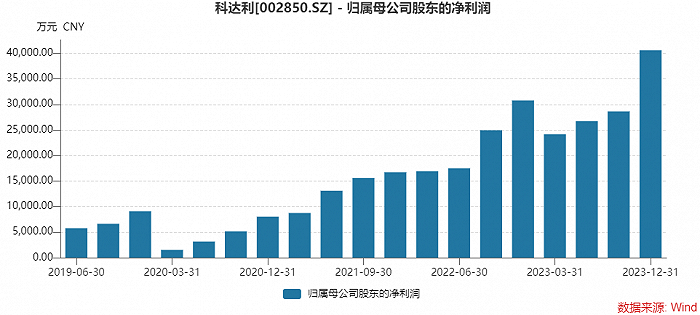

4月13日科達利發布年報,公司2023年實現營業收入105.11億元,同比增長21.47%;實現歸母凈利潤12.01億元,同比增長33.47%;基本每股收益4.82元。公司擬向全體股東每10股派發現金紅利15.00元(含稅)。

科達利2021年和2022年的歸母凈利潤增幅分別為203.19%和66.39%,公司連續三年保持高增,但增速放緩。

這份年報最大的看點在于第四季度。科達利前三個季度的歸母凈利潤均不超過3億元,而第四季度歸母凈利潤超過4億元,好于預期,并創下歷史新高。

不過第四季度的營業收入并沒有明顯增長,27.43億元的規模同比基本持平,環比還略有下滑。

二級市場,科達利股價走勢與業績反向而行。在業績增長的過去兩年,公司股價年跌幅均超過25%。今年觸底反彈,最新收盤價87.72元/股,已較高位不止腰斬,動態市盈率在22倍左右。公司最新市值237億元。

對科達利后市,機構觀點不一,預期值有升有降。那么,公司今年還能保持增長嗎?增長點何在?

訂單飽滿

科達利目前生產的精密結構件主要應用于包括動力電池、儲能電池在內的電池行業及汽車行業。科達利業績的增長與下游行業景氣度高度相關。受益于新能源汽車行業快速發展,客戶對動力電池精密結構件需求持續提升,公司產銷量穩定增長。

根據中國汽車工業協會發布的數據顯示,2023年新能源汽車產銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達31.6%。

新能源汽車產業的增長帶動了動力電池產業的發展,也帶動了科達利的動力電池精密結構件訂單的增加。

“在手訂單保持增長趨勢。”在年報中,科達利表示,隨著下游客戶市場集中度的提高,以公司為代表的服務于客戶第一梯隊企業的訂單量、業務規模和市場份額亦將呈增長趨勢。

值得注意的是,科達利常年客戶集中度頗高。

去年科達利前五大客戶合計銷售金額78.71億元,占比為74.88%。其中第一大客戶和第二大客戶分別占銷售總額比例為39.25%和18.70%。

此外,科達利多項財務數據表現向好。

截至2023年末,科達利公司應收賬款賬面余額為26.70億元,同比下降約6%;公司存貨為9.21億元,同比下降超25%;同時,經營活動凈現金流7.48億元,同比增長71%。

同時,報告期內,科達利研發投入6.36億元,同比增長16.75%。

去年四季度十大流通股東多以減持為主。其中五位股東在減持,北向資金香港中央結算有限公司減持幅度最高,減持679.44萬股,東方新能源汽車主題混合型基金減持113萬股,深圳市宸鉅投資有限公司、農銀匯理新能源主題靈活配置混合型基金和國投瑞銀新能源混合型基金均有減持。

不過泉果旭源三年持有型混合型基金增持180.88萬股,中歐價值智選回報混合型基金新進成為第十大流通股東。

三大增長點

對于2024年,機構普遍認為科達利依然能保持現有的增長趨勢。

科達利產能隨訂單在同步增長。公司在國內多個鋰電池行業重點區域布局了13個動力電池精密結構件生產基地,在歐洲有3個生產基地。

首先,增量來自海外市場。

東吳證券研報認為,科達利3-4月排產持續向好、預計2024年收入維持超過25%的增長、凈利率維持10%左右。第一季度公司收入預計25億至26億元,同比增長10%,4月公司排產進一步環比增長5%。

其中,海外產能正在爬坡,將貢獻顯著增量。

去年科達利海外市場營業收入5.34億元,同比增幅近120%。雖海外營收占比只有5.08%,但這是公司上市以來首次海外營收突破了5%,2022年只有2.83%。

去年科達利海外市場斬獲訂單,產能方面也已埋下伏筆。

訂單方面,年報顯示,科達利與歐洲某知名鋰電池生產商簽署了《材料買賣供應合同》,約定公司向該鋰電池生產商在《材料買賣供應合同》有效期內向其供應預計約3.5億套方形鋰離子電池所需的蓋板。

產能方面,去年科達利使用自籌資金向德國科達利增資3,000萬歐元,向匈牙利增資3,200萬歐元,進一步擴大海外生產基地的生產能力。

其中,匈牙利工廠在去年下半年開始起量,估計2023年歐洲收入2-3億,虧損0.5-1億元;東吳證券認為,2024年匈牙利工廠進一步爬坡,預計可實現盈利,瑞典及德國工廠跟隨客戶進度投產。

東吳證券研報預計2024年,海外市場將為科達利貢獻8億元至9億元的收入,同比增幅超過50%,隨著規模提升有望扭虧為盈。

其次,國內也有新增產能。

去年科達利完成35.10億元的定增募資,資金用于投資建設江西南昌生產基地、湖北荊門生產基地、江蘇溧陽生產基地三期項目、廣東江門生產基地的動力電池精密結構件項目及補充流動資金。

財報顯示,科達利2022年募投項目中,年產7500萬件新能源汽車動力電池精密結構件項目、新能源汽車鋰電池精密結構件項目(三期)投資進度分別達22.91%、11.95%,預計于2025年完成建設。江西科達利新能源汽車動力電池精密結構件項目、新能源汽車動力電池精密結構件項目預計于2026年完成產能建設。

今年國內市場也有新增新建產能。2024年1月,公司公告擬使用不超過12億元投建“深圳新能源電池精密結構件生產基地項目”,達產后年產值約33億元。

科達利目前規劃產能已超過300億元。

再次,大圓柱電池的產業化。

目前多家頭部電池廠商在推動大圓柱電池產業化,1月底,首款搭載億緯鋰能大圓柱電池的江淮瑞風RF8,大圓柱電池量產元年開啟。

華泰證券研報認為,科達利在大圓柱電池結構件方面技術布局領先,有望受益。

民生證券研報認為,得益于大量研發投入,科達利一體防爆動力電池蓋板已進入量產階段,大幅提高電池安全性。高空間利用率動力電池結構產品已小批量生產。此外,46系列圓形動力電池殼體制造全線已開發成熟,可進入量產階段。隨著4680大圓柱電池產業化進程加速,公司4680結構件業務有望高增。

對科達利未來的預期,機構觀點不一,有的調升,有的還有調降。

基于略超預期的業績,東吳證券研報小幅上調科達利的盈利目標。其將科達利2024年歸母凈利潤預期從14.3億元上調至14.5億元,對應目標價為134元。這一目標價較公司現價有超過50%的空間。

不過華泰證券研報小幅下調了業績目標,2024年歸母凈利潤預期由12.39億元降至11.86億元。原因在于,考慮產業鏈降本壓力傳導,公司產品降價影響。其給出的目標價為109.82元/股。

上述兩家券商給出的歸母凈利潤差距多達2.64億元,目標價差也有約24元/股。

民生證券研報給出的科達利今年歸母凈利潤預期為13.76億元,相對居中。