界面新聞記者 | 龐宇

因涉嫌“一攬子交易”及突擊更換審計機構而被監(jiān)管盯上的*ST三盛(300282.SZ),正在為年報披露一事 “發(fā)愁”。

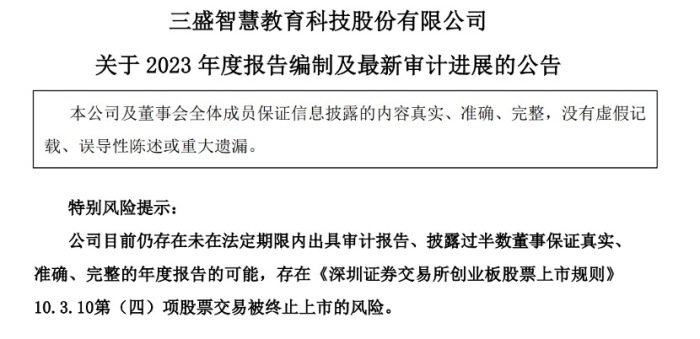

根據(jù)*ST三盛4月12日晚披露的關于2023年度報告編制及最新審計進展的公告,公司存在無法在法定期限內披露年報的風險。

存在無法按期披露年報的風險

4月12日晚,*ST三盛披露了關于2023年度報告編制及最新審計進展的公告。其中提到, 4月12日北京興榮華會計師事務所(普通合伙)(下稱:北京興榮華)已按照雙方簽訂的《業(yè)務約定書》組建三個項目組同時駐場開展審計工作,目前項目現(xiàn)場工作尚未結束,函證工作也未完成,部分審計發(fā)現(xiàn)正在開展進一步審計程序,存在部分重要審計資料尚未提供,前期會計差錯未更正等事項。同時由于公司管理層存在凌駕內部控制的情況,存在內部管理混亂,未嚴格按照公司治理規(guī)則等情形。

北京興榮華稱,其嚴格按照《注冊會計師法》、《注冊會計師執(zhí)業(yè)準則》和《業(yè)務約定書》約定開展工作,周密計劃,嚴格執(zhí)行,但由于項目在審計過程中存在新的審計發(fā)現(xiàn)或審計范圍受限等預期之外的情形,因此可能存在導致公司無法在法定期限內披露審計報告的情形。

回顧來看,*ST三盛的年報審計事項“一波三折”。

*ST三盛先是在去年年底宣布擬聘請深圳旭泰會計師事務所(普通合伙)(下稱:深圳旭泰)擔任公司2023年度審計機構,聘期一年,但此后,深圳旭泰“在承接年報審計工作的意愿上表現(xiàn)出猶豫態(tài)度”,遲遲未與公司簽署審計業(yè)務約定書。今年3月25日,*ST三盛宣布解聘深圳旭泰,改聘北京興榮華會計師事務所(普通合伙)(下稱:北京興榮華)為年審機構。

目前來看,北京興榮華雖已與*ST三盛簽訂了《審計業(yè)務約定書》,但審計工作的進展并不順利。公司仍存在無法如期披露財報的風險。

而就在不久前,中國注冊會計師協(xié)會(下簡稱:中注協(xié))還給北京興榮華下發(fā)了“上市公司2023年年報審計監(jiān)管書面約談函”,提示*ST三盛存在較高審計風險,并要求會計師事務所說明新承接的上市公司客戶2023年年報審計開展情況。

同時,中注協(xié)于2024年3月21日發(fā)布了《中注協(xié)約談會計師事務所提示臨近年報披露日承接上市公司年報審計風險防范》,其中提到:“個別上市公司在2023年年報披露臨近前變更審計機構,變更理由是與前任注冊會計師關于有關會計處理及審計程序存在分歧、前任會計師事務所在人員安排等方面無法滿足公司年報審計要求等,引起市場關注,相關事項影響重大,審計風險較高。

中注協(xié)提示相關會計師事務所要綜合考慮客戶業(yè)務復雜程度、業(yè)務風險,分派具有相應素質和專業(yè)勝任能力的審計團隊,確保執(zhí)行業(yè)務必要的時間和資源;實施項目質量復核時要評價項目組作出的重大判斷以及在準備報告時得出的結論是否恰當。

根據(jù)計劃,*ST三盛2023年年度報告的披露日為2024年4月27日,如今,已剩不足半個月的時間。該公司能否按期交出一份“合格“的年報、成功“保殼”,牽動著眾多投資者的心。

收年內第十份關注函

在年報審計陷入“焦灼”的同時,*ST三盛更換年審機構一事也在被深交所持續(xù)追問中。而界面新聞此前的深度報道也引起監(jiān)管注意。

此前,深交所已就公司與深圳旭泰的分歧以及是否涉嫌購買審計意見;深圳旭泰已開展的審計工作,北京興榮華的執(zhí)業(yè)能力、獨立性、溝通情況等提出質疑。

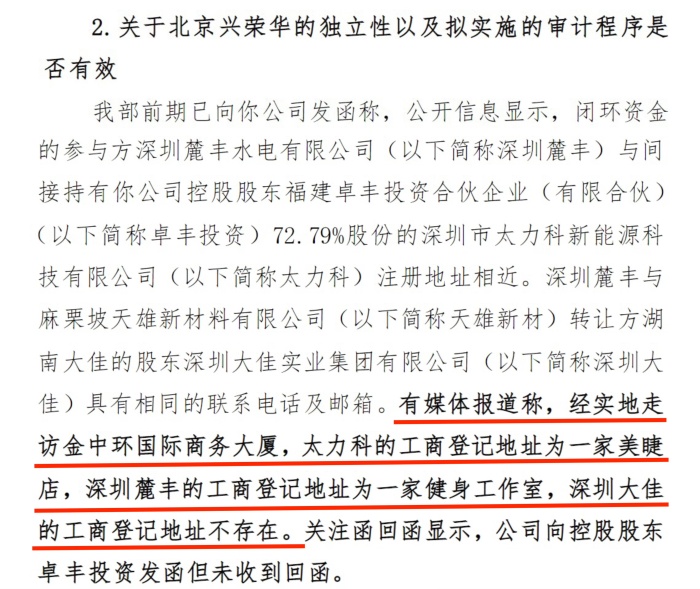

4月11日,深交所再次下發(fā)關注函(創(chuàng)業(yè)板關注函〔2024〕第66號),要求*ST三盛及中介機構核實并說明:關于年審會計師、律師、評估機構未及時發(fā)表核查意見、公司未完整回復;關于北京興榮華的獨立性以及擬實施的審計程序是否有效;關于董事會在購買審計意見、管理層凌駕于控制之上等問題的分歧;關于有關交易是否構成以非現(xiàn)金資產(chǎn)清償占用的上市公司資金這四大事項。

首先來看,在此次關注函之前,深交所今年以來已對*ST三盛下發(fā)了9份關注函,而公司年審會計師、律師對于前期下發(fā)的3份關注函(關注函〔2024〕第30號、第34號、第45號)均未發(fā)表明確意見。此外,公司及中介機構未就關注函〔2024〕第54號中的問題“關于公司與深圳旭泰的分歧以及是否涉嫌購買審計意見”、“關于深圳旭泰已開展的審計工作”、“關于審計委員會、獨立董事的履職情況”、“關于控股股東全部股份被凍結”、“關于董事、高級管理人員接連離任”予以完整回復。

其次,深交所就界面新聞此前報道,對于*ST三盛涉有關交易是否構成虛假償還占用資金的目的,繼續(xù)展開追問。

上述監(jiān)管層提到的“媒體報道”,即界面新聞前期發(fā)布的“【深度】交易所步步追問,*ST三盛“一攬子交易”疑點重重”報道。其中,便解釋了*ST三盛受到持續(xù)的高壓監(jiān)管及令審計機構“頭疼”的主要原因。

自去年年底以來,*ST三盛是否存在通過構建“一攬子交易”虛假償還占用資金,從而規(guī)避退市,成為一個“謎”。

在深交所的持續(xù)追問下,界面新聞記者通過實地走訪發(fā)現(xiàn),*ST三盛“一攬子交易”涉及的多家主體所在地注冊地址相近,但實際并不存在對應公司。這進一步表明,這其中或存在貓膩。

對此,深交所要求會計師事務所結合前期發(fā)函及媒體報道情況,對公司收購天雄新材51%及39%股權、錳渣庫、變電站等交易是否構成關聯(lián)交易進行核查并說明核查手段、過程、獲得的證據(jù)和核查結論,同時說明公司是否存在未披露的關聯(lián)方關系和關聯(lián)交易,結合資金流水、資產(chǎn)收購商業(yè)理由的核查情況說明公司是否存在通過未披露關聯(lián)方實施的舞弊風險。

此外,*ST三盛被爆出的內控缺陷問題也引起監(jiān)管高度關注。。

一方面,公司董事唐自然、張錦貴針對問題“公司是否存在管理層凌駕于內部控制之上的情形”的回復有異議,其中,唐自然發(fā)表意見為“是,公司管理層在解聘旭泰、擬聘興榮華問題上反反復復,猶猶豫豫,程序上極不嚴謹,有凌駕于內部控制之上之嫌”,張錦貴發(fā)表意見為“是,管理層在召開董事會時間過于緊,敏感議題事先溝通明顯不足,提供信息前后矛盾時有發(fā)生。違規(guī)擔保和資金占用更加反映出內部控制存在的明顯問題”。

另一方面,回函顯示,深圳旭泰稱“我們在審計過程中發(fā)現(xiàn)該公司部分資金活動、擔保活動等內部控制未見內部審核、審批記錄,我們認為公司的部分資金活動、擔保活動等內部控制存在管理層凌駕于內部控制之上的重大內控缺陷。”

深交所要求*ST三盛說明公司董事會、管理層是否充分保障全體董事的知情權,是否就異議董事、深圳旭泰的意見進行了充分溝通以及溝通時間、溝通方式、溝通內容(如適用),說明你公司董事戴德斌、獨立董事譚柱中、范茂春對于異議董事相關意見的具體回應。