文|半導體產業(yè)縱橫 九林

?不同以往,近幾年半導體全球“第一”的王座沒人能夠坐穩(wěn)。

2017年,三星的芯片業(yè)務首次超越英特爾,成為全球最大的芯片制造商,坐上了第一的寶座。在還沒捂熱的兩年后,英特爾再次反超三星。到了2021年,三星又一鼓作氣超越英特爾,重回第一。

本來,在“爭奪第一”的愛恨糾纏之中,只有英特爾和三星兩位人選。不過2023年的情況出乎人們的意料:去年英特爾擠下三星,成為全球芯片銷售霸主,英偉達快速攀升至第二,三星則退居第三。

現(xiàn)在,能夠獲得爭奪第一資格的,已經(jīng)出現(xiàn)了三位候選者:英特爾、英偉達、三星。

01、“第一”王座的候選者,被AI潮流推上的候選者

去年,半導體市場以存儲衰退為標志,整體增長處于下滑區(qū)間。就在這樣的一年里,一個開創(chuàng)性的事件發(fā)生了,英偉達的銷售額在半導體廠商的銷量排名中占據(jù)了榜首。

從TechInsights公布的數(shù)據(jù)來看,英偉達2023年Q4的半導體銷售額增長23%,達到了98億美元。而這個季度的營收里,臺積電是196億美元、三星是164億美元、英特爾則為146億美元。英偉達已經(jīng)成為了全球最大的半導體供應商。

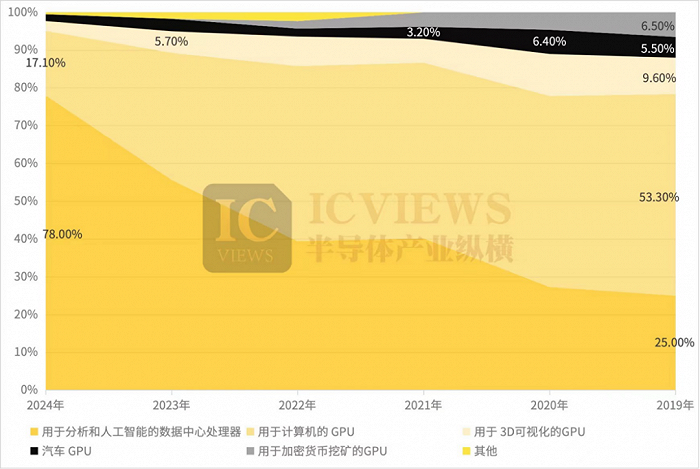

我們一起來看一下英偉達從2019-2024年的五年來按照產品線可視化的收入。

從上圖能夠看出,英偉達的主要收入已經(jīng)發(fā)生了變化。曾經(jīng)歷史上,占據(jù)大部分份額的還是主要的業(yè)務線GPU,但是在生成式AI的浪潮下,用于分析和人工智能的數(shù)據(jù)中心處理器已經(jīng)成為其最大的收入來源。

這類數(shù)據(jù)中心處理器的昂貴,大家都有目共睹。雖然貴,但為了維持大模型需要的大算力,科技公司都不得不爽快付錢。

那么英偉達的第二大收入則是計算機GPU,占到了17.1%。這兩條產品線合計能夠占到英偉達收入的95.1%。

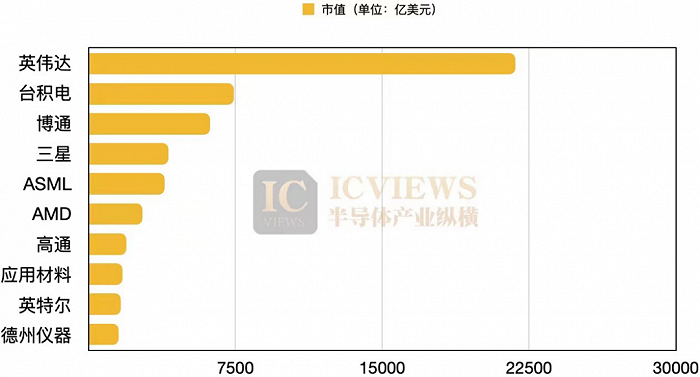

上圖顯示了半導體銷售額排名前10位的公司的市值比較(截至2024年4月9日),能夠看出英偉達的市值一枝獨秀,超過1萬億美元,英特爾的市值則在1600美元左右。

此外,英偉達的利潤方面一直在創(chuàng)歷史新高,去年Q3季度,毛利率在74%,到了Q4季度毛利率繼續(xù)上漲到76%。這么來看,上游的臺積電等代工企業(yè)也沒有在英偉達身上分到AI 盛宴,被英偉達獨吞了。

英特爾:老牌半導體“第一”

英特爾在半導體領域是老大,毋庸置疑。

1978年,英特爾生產出了著名的16位8086處理器。它是史上第一款x86處理器,后來也成為個人計算機的標準平臺,意義非凡。

在1980年主導和推動全球PC市場,到了1992年,英特爾已經(jīng)成為世界第一大半導體供應商。此后的25年,英特爾穩(wěn)坐龍頭,從未跌落。直到2017年,三星將其取而代之。

從去年的統(tǒng)計結果來看,英特爾營收達到542.28億美元。英特爾的收入來源主要是客戶端業(yè)務和數(shù)據(jù)中心及AI業(yè)務,這兩大業(yè)務是公司最大的收入來源,兩者合計占比達到80%以上。

分別來看,去年PC市場從底部回暖,英特爾的PC客戶端業(yè)務也有變化,營收在293億美元,尤其是第四季度該業(yè)務營收同比上漲了33%。雖然PC業(yè)務有恢復的趨勢,但是數(shù)據(jù)中心業(yè)務是在下滑的。全年數(shù)據(jù)中心和人工智能業(yè)務群 (DCAI)營收在155億美元,同比下滑20%。

數(shù)據(jù)中心市場紅紅火火,但英特爾卻難見增長,足以看出英特爾面臨的對手依舊強勁。

三星:韓國產業(yè)代表

存儲市場去年的萎縮,還是影響到了三星。2023年三星電子半導體部門的銷售額在443.74億美元,比起2022年下降了33.8%。這么大的營收下滑,讓三星從第一跌到了第三。

三星DS部門生產的DRAM(內存)、NAND Flash(閃存)存儲芯片常年貢獻公司60%以上的收入,是第一大營收部門。因此,2022年開始的存儲芯片價格大跌,直接帶崩了公司業(yè)績。

從財務報告來看,三星受到存儲芯片業(yè)務部近15萬億韓元歷史巨虧的拖累,三星集團全年收入減少14%,營業(yè)利潤減少超八成,自2008年全球金融危機后15年來首次跌破10萬億韓元。

三星半導體部門的首席執(zhí)行官兼設備解決方案 (DS) 部門負責人Kyung Kye-hyun在召開年度股東大會上放話:“我們將在未來兩到三年內重新奪回全球第一的位置。”

02、爭奪“第一”,誰更有勝算?

其實我們關注“第一”,關注的不僅僅是某個企業(yè)能夠成為龍頭,更多的是未來半導體行業(yè)發(fā)展的風向。

2023年,半導體行業(yè)整體下行。數(shù)據(jù)顯示,去年該行業(yè)規(guī)模5448億美元,相較2022年下滑8.8%。除了英偉達外,無論是英特爾還是三星都出現(xiàn)了營業(yè)額下降的情況。

2024年來講,還是有轉機的。到底在爭奪“第一”的比賽中,誰能夠有更多勝算呢?

存儲芯片價格漲勢已成定局

三星能夠多次取代英特爾和其存儲的發(fā)展不無關系。

目前存儲市場報價始終是在上漲的。數(shù)據(jù)顯示,固態(tài)硬盤(SSD)今年一季度的大宗交易價格比去年四季度高出1成,且連續(xù)兩個季度呈上漲趨勢。此外,NAND閃存價格已經(jīng)連續(xù)5個月上漲,其中2024年1月份USB通用NAND閃存卡(128Gb 16G×8 MLC)的固定成交價格為4.72美元,環(huán)比上漲8.87%,2月份繼續(xù)環(huán)比增長3.82%至4.9美元。

從今年一季度的財務情況來看,三星正在走向上坡。受益于內存價格反彈,三星電子今年第一季度營業(yè)利潤同比暴增931%。

4月5日,三星在其初步財報中稱,今年第一季度的營業(yè)利潤為6.6萬億韓元(約49億美元),高于去年同期的6400億韓元。這也創(chuàng)下了三星自2022年第三季度以來的最高營業(yè)利潤紀錄。第一季度營收將同比增長11%至71萬億韓元。

此外,我們也能看到HBM的出現(xiàn),也同樣將SK 海力士從利潤暴跌的路上拉了回來。

目前,三星在HBM方面的最新進展來看,截至2023年底,三星已完成與三大GPU客戶的HBM3資格認證,并進入大規(guī)模生產階段。HBM3E 12-Hi的樣品測試正在進行,預計2024年第二季度開始晶圓貼片,第三季度起將大規(guī)模增產。

那么在存儲的助力下,無論能否回到第一,三星的業(yè)績增長是可以預見的。

代工初綻微光

代工方面,英特爾和三星兩家的代工業(yè)務,雖然都做得聲勢浩大,但與代工的頭部——臺積電確實相距甚遠。

英特爾這邊,在英特爾提交給美國證券交易委員會(SEC)的文件中,披露了自家的芯片制造業(yè)務(通常稱為代工業(yè)務)的財務狀況。

目前這個財務狀況,并不算好。從披露來看,英特爾的代工業(yè)務在2023年的營業(yè)虧損在70億美元,銷售額在189億美元。但是上一年,英特爾代工業(yè)務的虧損是在52億美元,銷售額在275億美元。

這么說,英特爾賦予厚望的代工業(yè)務,近兩年來不僅銷售額在減少,虧損還在擴大。

從2000年初開始,三星開始提供晶圓代工服務,過去也曾是全球第一的芯片代工大廠,后被臺積電反超。三星這邊也在嚷嚷和臺積電一較高下,但其2023年市場份額下滑至12%左右,與后者的差距進一步拉大。

不過,最近兩家都接到了不小的代工訂單。英特爾獲得了價值150億美元的代工訂單,微軟成為最新客戶;三星則傳出拿下了英偉達2.5D 封裝訂單。

好日子還有多久?

英偉達沖上第一,確實是意料之外。數(shù)據(jù)中心市場這塊,英偉達作為霸主站穩(wěn)腳跟。不過,GPU并不是一次性產品,英偉達的很多大客戶都在囤積GPU,當微軟、亞馬遜達到所要的產能的時候,他們就不會在未來繼續(xù)購買GPU。除非,英偉達再次推出的GPU,能夠實現(xiàn)非常驚人的性能。

股市上,曾經(jīng)有一家公司,也受到過投資者的鐘愛,只是當希望變成失望時,股價開始暴跌。那就是特斯拉,2017年,投資者相信電動汽車將會席卷全世界。不過,現(xiàn)實終究是殘酷的,現(xiàn)在,特斯拉的股價較2021年的最高點下跌了超過50%。

英偉達的目前的超高市值,與投資者對人工智能的狂熱不無關系。我們不是要否認人工智能的顛覆力,不過還是可以想象一下,未來10年后是否真的有可能“人工智能將被應用于諸多領域,而且你需要那些能夠運行只有英偉達可以提供的芯片的大型系統(tǒng)。”

最近,英特爾發(fā)布了Gaudi 3 AI芯片采用臺積電5nm工藝。在AI模型算力中,相比于英偉達H100 GPU,Gaudi3 AI芯片的模型訓練速度、推理速度分別提升40%和50%,平均性能提高 50%,能效平均提高40%,而成本僅為H100的一小部分。這讓數(shù)據(jù)中心業(yè)務競爭更加激烈。

以上,我們都分別分析了三家企業(yè)的主要收入來源的市場情況,那么還剩最后一部分,也就是英特爾的PC業(yè)務部分。PC業(yè)務一直被稱為“夕陽”業(yè)務,但在今年有一個變數(shù),就是英特爾大力推崇的AI PC。

從目前的市場來看,無論是上游芯片廠商還是終端廠商,對于AI PC還是持有樂觀的態(tài)度。并且,從多數(shù)市場調研機構的數(shù)據(jù)來看,AI PC的滲透率會在未來幾年中增加,進一步帶動市場PC的換機情況。在這種條件下,英特爾的PC業(yè)務也有很大可能回春。

總之,今年的半導體市場相較去年明顯好了很多。PC、存儲、數(shù)據(jù)中心等都向著樂觀的方向發(fā)展,不過要看誰能夠拿下“第一”,那不僅是靠分析市場能夠推斷,更多的還是要看這三家公司,在2024年產品、技術的表現(xiàn)情況。

未知的“第一”讓半導體行業(yè)充滿了期待,畢竟“一花獨放不是春,百花齊放春滿園”。