文|天下財道 孫曼

市場傳聞最終還是變成了現實。

光大永明人壽日前發布公告稱,劉鳳全不再擔任公司總經理職務。

此次人事變動,其實早有預兆。去年劉鳳全就已辭去首席投資官職務。

由此,劉鳳全辭職傳聞不脛而走。聯想到光大永明近兩年的糟糕業績表現,市場猜測劉鳳全將離任或與此相關。不過公司方面對傳聞一直保持緘默,目前劉鳳全果真走人了。

劉鳳全任職5年,有點兒像坐了一把“過山車”,光大永明人壽的凈利潤也跌入谷底。

兩年虧損20億

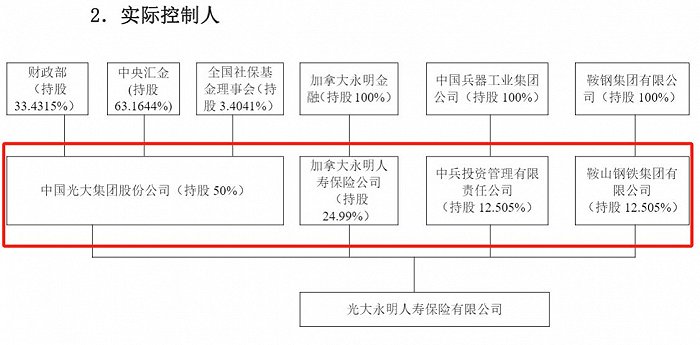

光大永明人壽全稱是光大永明人壽保險有限公司,成立于2002年4月,由光大集團、加拿大永明人壽保險公司、中兵投資管理公司和鞍山鋼鐵集團共同投資,目前注冊資本金為54億元。

背靠光大集團這棵大樹,光大永明人壽早期發展比較順利。光大銀行不僅與光大永明人壽簽署一攬子團險協議,還以旗下銀行網點全力支持其發展。由此,光大永明人壽2018年保費首次突破百億大關。

2018年底,光大永明人壽公開對外招聘總經理,此舉相當引人矚目,因為公司前幾任總經理基本都有大股東背景。

光大永明人壽第一、第二任總經理陳德仁、薛珍納都來自加拿大永明金融;第三任總經理張敬臣算是光大永明人壽的“老人”,從其籌備之初就一直在光大永明人壽工作;第四任總經理張玉寬則來自光大集團。

劉鳳全最終脫穎而出,成為光大永明人壽第五位總經理,曾被寄予厚望。

劉鳳全的履歷也算光鮮,此前曾任職于中國人壽保險公司、中國人壽電子商務有限公司,還曾在中國保險行業協會任職,算得上是行業資深人士。

劉鳳全自2019年4月出任光大永明人壽總經理,5年下來效果如何?

從劉鳳全任期內的業績來看,上下波動都比較大。

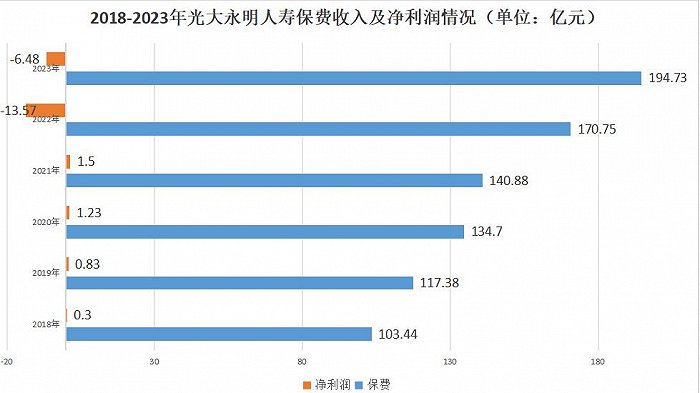

2019年至2021年是第一階段,光大永明人壽的保費收入分別為117億元、135億元及141億元;凈利潤分別為8304萬元、1.2億元及1.5億元。

第二階段是近兩年,有點像過山車的下降期,保費雖仍增長,凈利潤卻大幅下跌。2022年和2023年分別虧損13.6億元和6.5億元,合計虧超20億元,引得市場一片驚呼。

這兩年的巨虧不僅讓劉鳳全前三年的利潤付諸東流,更令當下的光大永明人壽陷入困境。

那么,到底是哪里出了問題?

高度依賴銀保

光大永明人壽所遭遇的巨額虧損,可以說“成也銀保,敗也銀保”。

光大永明人壽作為光大集團旗下公司,面對光大銀行所掌握的巨量客戶群體,其業務開展具有先天優勢,大力發展銀保渠道業務顯得天經地義。

年度報告信息顯示,2022年公司原保險保費收入居前5的保險產品中,有3款是銀保渠道產品,2021年則是4款。

雖然通過銀保渠道銷售保險產品的優勢得天獨厚,光大永明人壽的業務發展也受益頗多,但高度依賴銀保渠道既是“含在嘴里的金鑰匙”,也可能成為“咬在嘴里的毒蘋果”。

因為目前銀保渠道主要銷售短期或躉交的儲蓄型保險,產品同質化嚴重,險企為吸引客戶,會將預定利率調高,但預定利率與實際經營效益緊密掛鉤,長期維持高利率會導致利差損缺口越來越大,進而導致利潤急劇下滑。

與此同時,銀行客戶經理會根據自身業績指標,幫助客戶調整理財方案,引導客戶在適當時候退保。另外,一些儲戶在不清楚保單功能的情況下被動購買保險產品,當面臨長期未知風險時,可能會選擇退保,以回籠現金規避風險。

這也就解釋了退保高企的產品為何均來自銀保渠道。

償付能力報告顯示,2022、2023年,光大永明人壽退保金額居前三位的產品累計退保分別為19.7億元、11.5億元,均超過當年業績虧損額,此外光大永明人壽多款產品退保率超過50%。

如此看來,劉鳳全做事的風格,有點“貪多嚼不爛”的意思。如何降低退保率,可能是光大永明人壽下一任總經理亟待解決的問題。

有業內人士向《天下財道》分析說,降低退保率是一個復雜的過程,需要從產品設計優化、加強銷售管理、提升服務質量、強化合規管理等多方面去考慮。

業務開展待規范

除了經營虧損,光大永明人壽還經歷了評級降級。之前公司風險綜合評級是A,但從2022年四季度開始,已連續3個季度為BB。

償付能力報告還顯示,2022年度光大永明人壽旗下分公司累計受到監管處罰3次,罰款金額近38萬元,2023年受到監管處罰2次,罰款總計78萬元。

具體情形包括存在給予保險消費者保險合同約定以外利益的行為、存在違規接受投保人使用信用卡對保單貸款進行還款的違法行為、存在跨省經營保險業務、銷售誤導等行為。

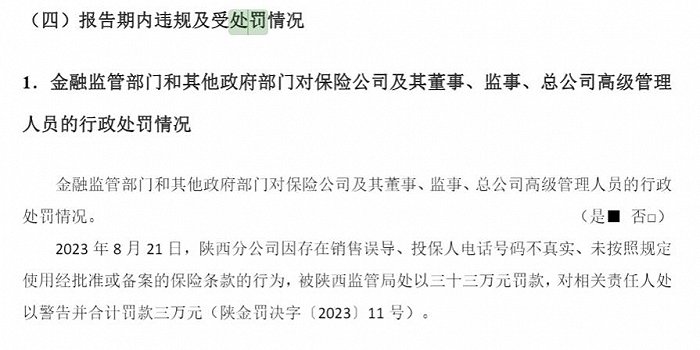

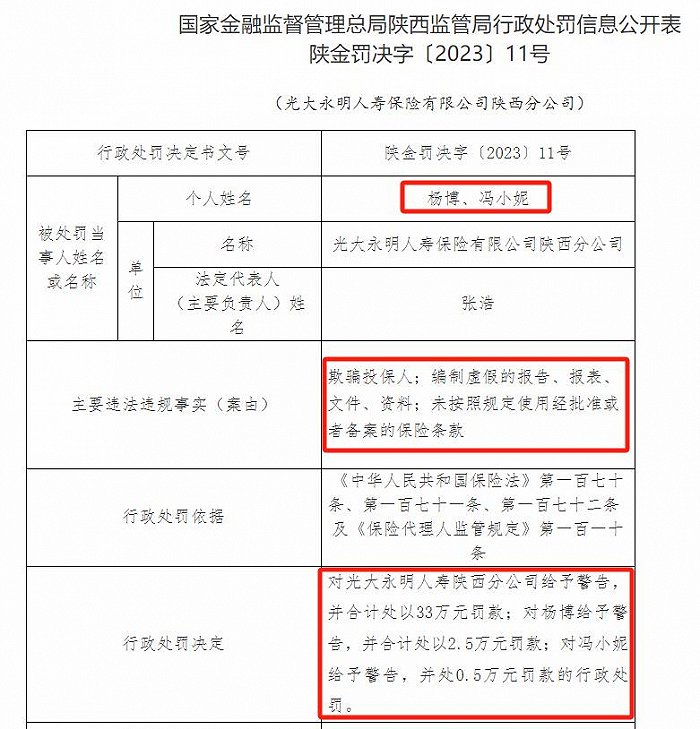

其中,2023年8月21日,光大永明人壽陜西分公司因存在銷售誤導、投保人電話號碼不真實、未按照規定使用經批準或備案的保險條款的行為,被陜西監管局處以33萬元罰款。

此外,光大永明人壽還發生過一則典型案例,值得吸取教訓。

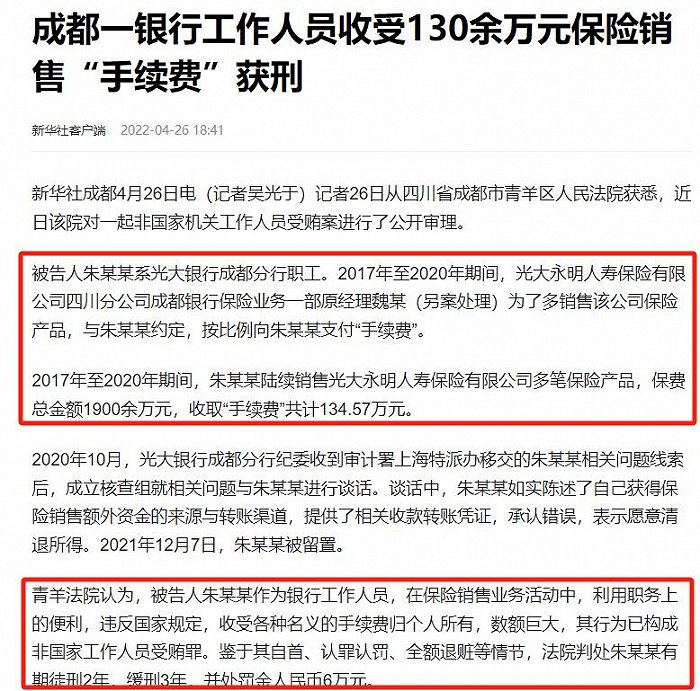

據報道,2017年至2020年期間,光大永明人壽四川分公司成都銀行保險業務一部原經理魏某為多銷售該公司保險產品,與光大銀行成都分行職工朱某某約定,按比例向朱某某支付“手續費”。

經四川省成都市青羊區人民法院審理,2017年至2020年期間,朱某某陸續銷售光大永明人壽多筆保險產品,保費總金額達1900余萬元,收取“手續費”共計約135萬元,朱某某因此被判處受賄罪,并獲刑2年。

該案例說明,光大永明人壽與銀行之間拉近關系雖然對業務開展有益,但其中風險也值得警惕。

另據黑貓平臺數據顯示,光大永明人壽目前投訴量上百起,消費者投訴的主要原因包括對保單退費、虛假宣傳、消費誤導等情況的不滿。

從天眼查數據來看,光大永明人壽自身風險超過200項,周邊風險高達2000多項。這其中涉及許多法律訴訟,近3年來,光大永明人壽以被告身份涉及的法律訴訟案件大約有90起。

前述業內人士向《天下財道》表示,提高客戶滿意度和控制合規風險,是確保保險公司長期穩定發展的關鍵。應采取的措施包括完善內部控制,建立有效的溝通協調機制,加強問責和激勵機制,關注客戶反饋等。

當然,光大永明人壽也在積極努力扭轉不利局面。比如,2023年12月,光大永明人壽公開發行規模不超過12.7億元無固定期限資本債券。

這一舉措產生一些效果,光大永明人壽2023年四季度的核心償付能力充足率為122%,環比提升20個百分點;綜合償付能力充足率為211%,環比提升24個百分點。

劉鳳全卸任后,光大永明人壽還未找到新任總經理,暫由董事長孫強代行總經理職責。公司官網信息顯示,孫強于2020年9月出任光大永明人壽董事長、執行董事。此前曾任中國光大銀行副行長、行長助理等職。

這兩年巨虧的窟窿如何填補?未來的光大永明人壽將向何處去?繼任掌舵者為提振業績又將做出哪些舉措?一切尚待時間給出答案。