文|零售商業財經 張云清

傳統商超的“自救革新”正轟轟烈烈地進行著。

今年第一季度,華潤萬家對傳統大賣場業態進行了升級改造,北京、深圳、蘇州、南京、天津、太原等地新開業、新升級門店達到了10家以上。

加開新店、調優老店的動作并非華潤萬家獨一份,沃爾瑪、高鑫零售、永輝超市在此之前已小有成效。

今年1月,沃爾瑪中國官宣全國8城29家大賣場門店完成升級,并計劃新一年繼續對40至50家門店進行改造;高鑫零售業態轉型與新店開拓并行,旗下大潤發、大潤發Super、M會員商店等多個業態將在全國開出21家門店;永輝超市同樣在成都、重慶、合肥、杭州等城市開設了新店,以精細化管理調優新店并采取“一店一議”的定制化改造。

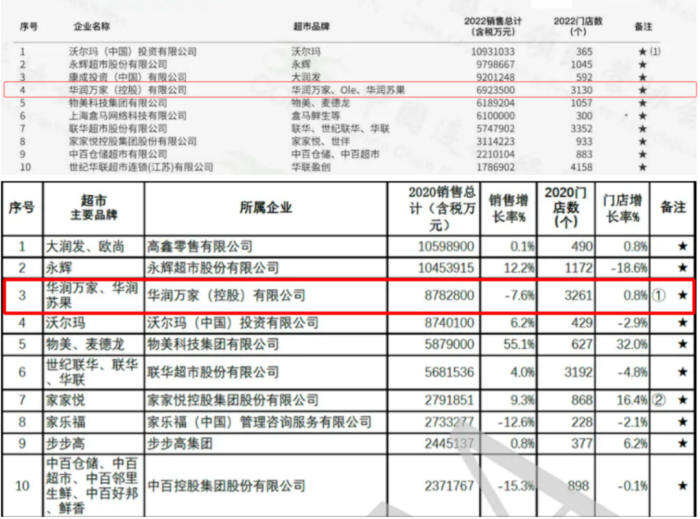

圖源:中國連鎖經營協會(2021、2022年)

橫向對比,這位年逾四十的“超市一哥”,看著友商們快速步入轉型正軌,而自己卻一直困于“中國超市百強榜單”的第四席位(2021、2022年CCFA數據)。面對銷售額連年下降、難返榜首的困境,終于亦步亦趨地開啟了傳統業態改造、新業態統籌調整的變革之路。

01 高開低走,被迫轉型

華潤萬家成立于1984年,并于80年代末成長為香港第三大超市集團。

90年代初,伴隨著改革開放熱潮,外資商超入華,傳統百貨遭受沖擊,也刺激了本土連鎖商超的發展。華潤萬家看準時機,1992年向內地發展,在深圳開出第一家超市——愛華店,此后便以深圳為起點逐步向華東、華南、華北等地區擴張。

2002年,華潤萬家從萬科手中收購萬佳百貨,從此走上收購擴張之路,先是控股了江蘇零售龍頭蘇果超市,而后陸續收購了天津月壇超市、寧波慈客隆超市、西安愛家超市和廣州宏城超市。大把鈔票撒遍全國各地,華潤萬家成為業內的“并購之王”。

2004年至2014年是中國實體零售業的黃金十年,也是華潤萬家快速打開國內市場,打造屬于“華潤系”時代的十年。在零售業浪潮的助推下,跑馬圈地的華潤萬家一時風頭無兩。

乘著大賣場發展東風,華潤萬家搶占先機,憑借豐富優質的產品、布局合理概念領先的門店以及優惠的價格成為消費者的心頭好。

在那個零售業“熱辣滾燙”的年代,華潤萬家與沃爾瑪、麥德龍等外資商超同臺競爭也不遑多讓。

然而,轉折點出現在2014年。年中,華潤萬家收購英國TESCO(樂購),因被其拖累業績失去金主庇佑,一年后華潤萬家被華潤創業剝離。

此時正逢電商迅猛發展的階段,淘寶雙11成交額連年刷新紀錄,逼近千億大關。京東超市也正式上線,用戶可以在線上購買日用品,電商向全品類發力。

受電商沖擊、人力成本和店鋪租金上漲影響,實體零售商經歷了一輪關店潮。實體零售行業進入轉型期,開始尋求業態轉型和電商模式的探索。

而華潤萬家前期盲目擴張的弊端在此時顯現。快速的擴張并購使其供應鏈管理面臨“割裂”風險,再加上對當地消費習慣的理解也不夠透徹,盤子過大而掌控能力不足導致華潤萬家在多地水土不服,落入高開低走的局面中。

被華創剝離后,華潤萬家因無法自負盈虧同樣被圈進了閉店潮中。2016年,時任華潤集團董事長傅育寧曾對外表示,華潤萬家2016年計劃關閉68家門店。

而后,華潤萬家多家門店被行業瓜分,山東的7家門店被當地零售品牌“家家悅”接手,北京的三家門店賣給了物美。“收縮”戰略下,華潤萬家的銷售數據也連年下滑,2015-2019年,公司銷售額從1094億元下滑至951億元。其中,2019年同比下降6.1%。

憑借前期擴張的積累坐上了“超市一哥”的寶座,但卻被新一輪的改革浪潮拍打在岸。此后幾年,華潤萬家依舊沒能挽回頹勢,境地愈發尷尬。

此時,在全渠道變革中抓住時機的企業開始嶄露頭角。

沃爾瑪自2015年推出自有電商平臺后便大力發展O2O業務;永輝超市則以黑馬之姿在A股成功上市,并拿到京東43.1億元的巨額投資拓展生鮮O2O業務。積極革新帶來的收益讓這些企業很快趕超華潤萬家,在百強榜單上名列前茅。

幾年YQ帶來的不穩定因素讓線下經營本就不樂觀的華潤萬家雪上加霜。

曾經讓消費者贊不絕口、門庭若市的龍頭企業,如今卻留下了門可羅雀的清冷和消費者不滿的“一地雞毛”。

圖源:小紅書

“善變”的消費者選擇拋棄跟不上時代節奏、優勢不再的華潤萬家,轉身投入永輝、沃爾瑪、大潤發等能夠更好地滿足其需求的商超企業。曾經的對手依舊風光、后起之秀迅速發展,華潤萬家不得不變。

02 追隨者而非引領者

2015年,零售市場順應消費升級趨勢,商超企業則邁入精品化發展時期,一時間高端精品超市門店遍地開花。

在精品超市的布局中,華潤萬家依舊占了先機。早在2004年,華潤萬家旗下的高端超市品牌Ole’精品超市就已在深圳創立,發展至2015年全國門店數為41家。

精品化風潮下,永輝實行門店升級改造,將“紅標店”全面升級為Bravo YH;家樂福也在上海開出了17家“易家福”便利超市;天虹的全新超市品牌sp@ce第一家店在深圳正式營業;甚至房企也來湊這場熱鬧,跨界開精品超市,如深圳觀瀾湖集團打造的巴迪奧高端超市、上海鼎榮房地產打造自有精品超市“日光森鮮 Sunshine Super”。

在這一波團戰中,華潤萬家憑借早期在精品超市領域的布局與積累成為了MVP。然而好景不長,時代風向標的轉動總是出人意料。

疫情之后,零售行業“折扣化”趨勢順應消費者對“極致性價比”的追求,下沉市場也成了“兵家必爭之地”。但這次,華潤萬家明顯沒有跟上大部隊。

在尋求消費升級和價格平衡的過程中,商超企業集體面臨著產品迭代跟不上年輕用戶需求、品牌形象陳舊古板、運營能力弱等痛點。這也倒逼零售企業通過精細化管理、門店形象升級、優化供應鏈等舉措轉型升級。

盒馬于2021年10月布局硬折扣領域,發力盒馬生鮮奧萊,并通過精簡SKU、共享盒馬供應鏈等方式做到降本增效。2023年下半年,盒馬啟動了轟轟烈烈的折扣化變革,試圖將“低價、爆款”植入消費者心智。

永輝超市同樣在三線以下和邊疆地區積極鋪展門店,覆蓋全國近一半的市區縣,并升級改造供應鏈,自建物流,推出無人配送車,減低采購、物流和倉儲成本,以讓利消費者。線上商城的建設同樣是永輝的重點,永輝生活APP打通了線下門店和線上服務,“到家+到店”的戰略成功落地。

山姆會員店也不再局限于一線、新一線城市,開始登陸中國縣級市,拓店選址策略逐漸下沉細化。自帶網紅屬性的山姆還以#山姆打卡攻略#、#山姆必買清單#、#山姆窮鬼套餐#等話題吸引消費者眼光,熱度居高不下。

同樣擁有網紅熱度的還有大潤發,一句“我已經在大潤發殺了十年的魚,我的心早已跟我的刀一樣冷了”成為當代年輕人精神狀態的最好表達,大潤發也接住了這“潑天的富貴”,以煙火文學爆出數款金句,進一步貼近年輕消費群體。

從迎合精品化潮流到逐鹿下沉市場,從專注線下到布局電商,零售商超們追逐熱點不斷變革的腳步從未停止。在這屬于零售業的“春秋戰國”時代,最終鹿死誰手還要看誰能夠搶占先機,贏得受眾,把控甚至引領時代節奏。

顯然,這個贏家很難是華潤萬家。

華潤萬家自2015年高開低走后,總是慢人一步。從數字化轉型到新業態升級,華潤萬家都是遵循著前人的腳印進行變革。

2021年,“永輝生活”的自營到家業務已覆蓋1000家門店,而華潤萬家才開始加強萬家APP的線上業務,完善供應鏈模式和倉配體系。

再到今年,外資品牌沃爾瑪、本土零售品牌永輝和大潤發,它們新業態的升級都已取得了階段性成果,并進入到了改革拓展的下一階段,而華潤萬家的升級改造才剛剛開始。

不論是對精品超市、綜合超市和社區超市多業態的培育,還是降本降價的低價策略,抑或通過聯名國潮IP進行品牌年輕化轉型的營銷方案,華潤萬家總是跟隨先行者的步伐,而缺少成為開拓者的勇氣與魄力。

當然,不可否認的是,這些經過驗證的變革之法確實有效且成功的。可一直追隨別人而不自己創新真的是長久之計嗎?畢竟影子永遠只能依附于物,無法獨立存在。

03 何以冠上“新質生產力”之帽?

“新質生產力”成為大熱概念,其內涵為創新起主導作用,擺脫傳統經濟增長方式、生產力發展路徑,具有高科技、高效能、高質量特征,符合新發展理念的先進生產力質態。其重點在于“新”和“質”,即創新與高質,可見成為“新質生產力”的門檻并不低。

然而,當一個概念盛行時,總會被搭名頭、蹭熱度,“新質生產力”也沒能逃脫這樣的命運。

自概念提出后,諸多品牌與企業開始生拉硬拽套概念,努力地將“新質生產力”的帽子牢牢戴在自己頭上。但又有多少企業能夠將概念做實,為行業貢獻真正的“新質生產力”呢?

華潤萬家有意將其在業態升級過程中針對產品、門店、營銷、數字化轉型等方面的改革舉措稱為“新質生產力”,但名副其實嗎?

圖:廣州荔灣健康港店

早在去年,傳統商超業態的變革就如火如荼地展開了,而華潤萬家現在才入局,這已然落后于人。在業態升級之路上,有人正在探索,有人早已領先,而華潤萬家借鑒、模仿業內既有成功模式的變革很難稱得上是業務創新。

如果僅僅只是踏上變革之路,就能被稱為“新質生產力”,那這“新”該如何體現?

在瞬息萬變的時代潮流中,借鑒先行者的成功經驗無可厚非,但一味地拾人牙慧無異于飲鴆止渴。大張旗鼓按照教科書進行的改革只能短暫地吸引消費者的目光。在標準答案之外,不論是消費者還是行業,我們都更希望看到華潤萬家創造出屬于自己的特色,成為創新者,而非追隨者。

企業只有持續不斷地創新輸出,才能夠抓住消費者“善變”的心,修建出屬于自己的護城河,跟上時代發展的腳步甚至獨領風騷。