文|聚美麗 飄飄

一直以來,收購或是投資都是美妝巨頭們占領市場、拓充品牌矩陣的一個重要方式。

如歐萊雅是由美發業務起家,一路通過“買買買”發展成為旗下擁有上百個品牌的美妝巨頭,并穩坐全球美妝TOP1,2023年銷售額達411.8億歐元(約合人民幣3192.9億元)。(詳情:《最新!全球美妝上市集團11強出爐》)

據聚美麗不完全統計,歐萊雅10年來發起近30起收購案,品類包括美發護發、彩妝以及護膚等,同時還涉足AR技術、生物技術和環保技術等領域。

10年買了近30個品牌,歐萊雅看中哪些賽道?

從歐萊雅近10年的收購案來看,主要呈現以下4大特點:

1、青睞皮膚科學、功效型和天然成分的品牌

2023年3月,歐萊雅宣布將活性健康化妝品部門(注:L'Oréal Active Cosmetics)更名為皮膚科學美容部門(注:L'Oréal Dermatological Beauty),引發了廣泛關注。

該部門旗下的蒂可麗Decléor(注:去年宣布停產)、Skinbetter Science以及適樂膚CeraVe均是近10年收購的品牌,特別是適樂膚CeraVe具有藥企背景。

此外,在2017年收購的AcneFree 、 Ambi以及2020年買下的Takami(注:日本皮膚科醫生自創品牌)都是源自藥企或是由皮膚科醫生創立。

同時,隨著ESG、環保、天然以及純素等概念在美妝賽道興起,主打天然成分的品牌成為了歐萊雅新的關注點。2020年-2023年,歐萊雅先后收購了Youth to the People、津爾氏Thayers NaturalRemedies和伊索Aēsop三大以天然原料為主要成分的品牌。

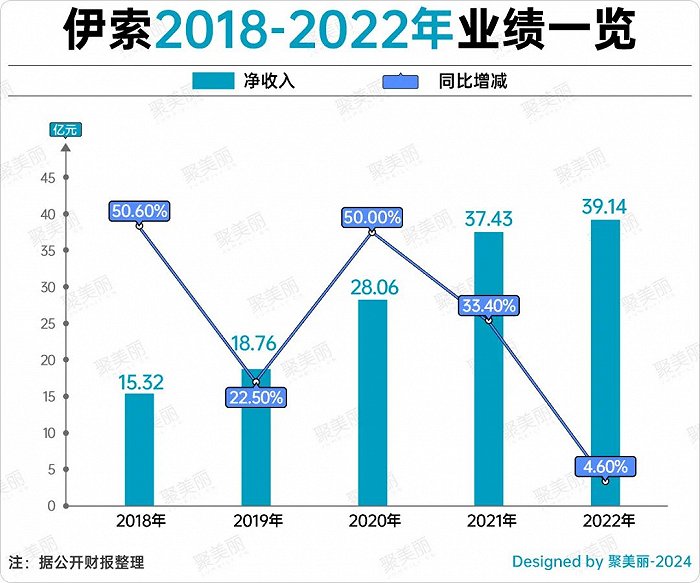

其中,伊索Aēsop為歐萊雅有史以來的最大手筆交易,2023年9月以25.25億美元(約合人民幣182.65億元)的高價收入囊中。

值得一提的是,伊索Aēsop在2012年被巴西美妝巨頭Natura&Co納入麾下,多年來因主張天然植物護膚、有機理念以及重視體驗的特色門店等快速崛起,被業內稱為“現金奶牛”,出售時引發了歐舒丹、資生堂和黑石集團等“哄搶”。

財報顯示,伊索Aēsop2018年-2022年凈收入持續增長,如今已是約40億規模的品牌,且除2022年外增速均達雙位數。

2、跨領域投資,重視技術賦能

2018年,歐萊雅官宣轉型美妝技術公司,并制定了Beauty Tech美妝科技戰略,聚焦戰略合作,通過收購等手段,加強技術為美妝業務賦能。

同年3月,歐萊雅首次跨界收購了加拿大美妝數字技術公司ModiFace,把旗下的創新型AR技術應用于美妝業務。

隨后,歐萊雅加注生物科技、環保等領域,先后收購了丹麥益生菌研究公司Lactobio、瑞士環保水技術初創公司Gjosa,旨在為美妝成分、產品性能等賦能,并拓寬細分賽道。

3、海外新銳/經典品牌“吃香”

當下,經濟發展全球化,美妝市場也不例外,諸多巨頭加碼海外市場以開拓更廣闊的空間。

如歐萊雅通過收購當地新銳或是經典品牌,其實是借助這些品牌的渠道,更加快速穩定當地市場。其中,較為關注的便是3CE和津爾氏Thayers NaturalRemedies:

2018年4月,歐萊雅為借助韓流拓展亞洲市場,以4000億韓元(約合人民幣21.4億元)收購了知名韓國彩妝品牌3CE母公司70%股權;

2020年6月,歐萊雅為完善北美市場產品組合,買下了以爽膚水聞名的百年美國天然護膚品品牌津爾氏Thayers NaturalRemedies。

同時,歐萊雅借助收購,發展新興市場。印度護膚品牌Cheryl's Cosmeceuticals、肯尼亞美發美容產品公司Interconsumer Products Limited和哥倫比亞彩妝品牌Vogue等都是歐萊雅通過收購進入當地市場以及擴充品牌矩陣。

4、中國市場由買品牌轉向收購少數股權

不過,作為新興市場的中國,歐萊雅曾在本世紀初收購小護士和羽西,以及2013年把美即納入麾下。但這3大品牌后續表現出“融合”問題,未能以此打開市場。

其中,2013年8月,歐萊雅以65.38億港元(約合人民幣60.40億元)收購了曾是“中國面膜第一股”的美即。該品牌曾年銷售額超10億元,在國內面膜市場的市占率高達26.4%。業內人士表示,當時的歐萊雅想利用美即的影響力來壯大該品類。但是,美即在2014年4月便于港股退市,業績更是一路下跌。

據歐萊雅財報顯示,2016年上半年,美即共虧損15.8億元。同年,第三方監測機構曝出,美即2016年回款不足2億元,較2012年的13.5億元下滑90%。可見,美即、羽西和小護士的沒落,與歐萊雅本身缺乏本土化策略有關。

近年來,歐萊雅仍在加碼中國市場,但是策略已從買品牌轉為收購少數股權,通過與本土企業合作深耕中國市場,如參股聞獻DOCUMENTS、杉海創新和觀夏To Summer。

種種表明,如今歐萊雅在華投資,已從最初的買品牌轉向收購少數股權,來適應本土化,加深對中國市場的滲透,且中國市場一直都是歐萊雅等巨頭競爭的主要市場。

嗅覺經濟興起,歐萊雅構建高端香水版圖

近年來,嗅覺經濟興起,香水類產品已是美妝行業中的香餑餑。

據Statista數據顯示,預計到2025年,全球香水市場規模約為524億美元(約合人民幣3790.51億元)。在此背景下,歐萊雅、雅詩蘭黛和資生堂等美妝巨頭加碼香水賽道。

目前,香水亦是歐萊雅投資的重要方向之一,其形式以高端品牌為主,包括收購和代理奢侈品牌,以及參投少數股權來擴充香水版圖的海外高端香水品牌,如聞獻DOCUMENTS和最近出手的觀夏To Summer。

在這背后,不難看出,歐萊雅對香水未來市場的早期布局,先搶占“盤子”。在聚美麗《歐萊雅們開始碼牌!》一文中,諸多業內人士表示,國內外企業在香水品類上越來越多的涉足,其因試錯成本較低,情感體驗強,此外也是美妝類目的一大“甜品”。

從業績表現上來看,高端香水品牌已是歐萊雅一大新增長點。

2023年11月,歐萊雅現任首席執行官葉鴻慕(注:英文名為Nicolas Hieronimus)在采訪時談到,“從世界范圍看,歐萊雅香水品類增速約34.5%,超過世界平均增速21%。”

只是,在高增長下,歐萊雅的香水業務仍面臨一定困境,如歐瓏Atelier Cologne品牌近年來頹勢明顯。

2022年3月始,歐瓏Atelier Cologne退出北美線下和線上渠道。此后,法國、中國以及歐洲地區相繼撤柜。在退出北美市場之際,歐瓏Atelier Cologne曾表示,會專注發力亞洲市場,其中國將為銷售重心。

據悉,歐瓏Atelier Cologne于2017年入華,一度是外資香水品牌中的翹楚,其上海新世界大丸百貨專柜開業近2年銷售數據增長了250%。

但是,隨著Le Labo、百瑞德Byredo和祖·瑪瓏等外資小眾沙龍香在華的擴張,歐瓏Atelier Cologne的生存受到擠壓。

與此同時,歐萊雅一邊擴張香水版圖,一邊對香水業務進行改革(如重塑品牌等)。

2019年1月,收購嬌韻詩旗下的Mugler和Azzaro,以完善香水品類;

2022年,歐萊雅在高端化妝品部門下設香水部門,將歐瓏Atelier Cologne等品牌歸入管理;

分別在2022年和2024年投資中國高端香水品牌聞獻DOCUMENTS、觀夏To Summer;

2024年4月,歐瓏Atelier Cologne開啟品牌重塑計劃,巴黎精品店煥新,上海國金中心商場專柜開業。

無論是入股觀夏To Summer、聞獻DOCUMENTS,還是計劃“重啟”歐瓏Atelier Cologne,都足以體現歐萊雅在香水品類上的潛在野心。

正如,在設立香水部門之際,該部門高管Sandrine Groslier所言,此舉是為在全球嗅覺經濟崛起中,發展香水香氛品牌。

歐萊雅下一筆投資,看上誰?

如今,歐萊雅傳出了欲參投中東奢侈香水品牌Amouage。

彭博社報道稱,目前歐萊雅與品牌所有者 SABCO 集團的交易協商中,對Amouage 估值已超過30億歐元(約合人民幣235.52億元)。

據悉,Amouage于1983年在阿曼蘇丹國(以下簡稱“阿曼”)創立,由SABCO集團子公司阿曼香水有限責任公司(注:Oman Perfumery LLC)運營。

Amouage在制香上推行純粹的香水主義,將140種天然珍貴的香料與阿拉伯特有上等乳香和沒藥調香藝術結合共創產品,每款單品售價為690-4300元,曾因“價比黃金”而登上《紐約時報》頭條,并受伊麗莎白·泰勒等名人歡迎。

雖然Amouage已是中東經典奢侈香水品牌,但進入中國市場較晚。

2021年,Amouage與水羊國際達成代運營合作,正式進入中國市場,并開設了天貓海外旗艦店。2023年12月底,Amouage將業務擴張至線下,在上海張園開張了國內首家概念店。

目前來看,Amouage在國內香水圈仍是小眾品牌,市場普及度并不高。

Amouage海外旗艦店粉絲數3萬不到,月銷量最高為售價85元的試香小樣,單價為2200元的史詩女士淡香精已是店內人氣第2名,但銷量僅為100+。

評論區來看,Amouage的口碑尚佳,有部分消費者表示“高級獨特,果斷又買了大瓶”、“超級好聞的味道,一分錢一分貨,就是我要的感覺”等。

從社媒上來看,Amouage的聲量不高,相關筆記僅有4944+條,但曾被頭部香水博主@寶藏女孩阿花推薦。

盡管Amouage在華尚屬小眾品牌,但是其在亞太區的銷量仍在增長。據財報顯示,2023年Amouage銷售額同比增長超24%,在亞太地區實現了28%的上漲,其中阿曼、阿聯酋、美國和中國表現最強勁,合計占比總收入的40%以上。

由此來看,除了基于品牌自帶的增長潛力,歐萊雅亦看中Amouage以中國市場為主的亞太區發展前景以及本身香水的調性。

暫不論這筆交易是否會敲定,但隨著諸多小眾香水受到歡迎,它們因本身有著強烈的品牌感和完整的故事而成為快速融入海外市場的敲門磚。此前爆火的百瑞德Byredo、 Le Labo等品牌便是例子。

由當前競爭格局來看,高端香水香氛業務正在成為各巨頭布局的重點,且這一業務也成為各品牌業績增長的支撐。

從歐萊雅10年收購版圖窺見一二,其一護膚、彩妝兩大品類的品牌組合日益擴充壯大;其二未來更加傾向香水類和科技向的合作。

對于這些賽道的布局,歐萊雅北亞及中國研發與創新中心副總裁馬斯明曾表示,“我們放眼未來美妝,關注包括美妝科技,由人工智能提供支持或者驅動的個性化美妝工具和設備;也關注生物科技領域,還有綠色合成生物技術等,這將是我們努力的方向。”

這一系列的背后,無疑是在加注在市場中的競爭力,以及通過不斷收購來擴大自己的陣營。

放眼整個美妝行業,買買買似乎成了一種共識,特別是巨頭們,像雅詩蘭黛、資生堂等公司均在近幾年不斷進行戰略收購。

責任編輯:高高