文|獵云網 邵延港

上市一年后,云天勵飛逐漸褪去了“深圳AI第一股”的高光。

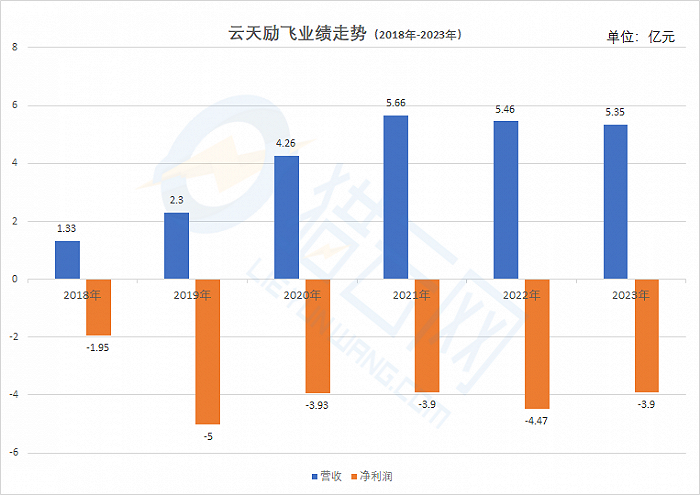

2023年,云天勵飛收入同比去年略降2.14%,這已是其營收第二年下滑,但在各種因素影響下,凈虧損有所收窄。

上市一年來,云天勵飛股價已兩度跌破43.92元的發行價,公司市值也從最高時的400億,回落至當前的100多億。

云天勵飛盡管體量上不如業內知名的“AI四小龍”,但憑借“算法芯片化”+“端云協同”的模式,表現出一定的差異化。

不過,在大模型時代,AI成為重要的社會生產力,場景主動提高了對AI的需求,云天勵飛原有的商業模式受到了怎樣的挑戰,云天勵飛又該如何去調整呢?

股價破發,用超募資金回購

云天勵飛上市滿一年,其在資本市場最大的挑戰,無異于大量限售股解禁。

云天勵飛于2023年4月4日正式登陸科創板,據其2024年3月26日公告,云天勵飛在4月8日有1.78億股限售股份解禁上市,共涉及56名股東,包括7位股東持有的640.71萬股戰略配售限售股份,和50位股東持有的1.71億股首發部分限售股。

據悉,首次解禁的股份占公司總股本50.05%,解禁市值超60億元。受該消息影響,云天勵飛在當日跌13.74%。

而在幾天后,云天勵飛拋出回購計劃。

據云天勵飛4月1日公告,公司擬于未來一年內以集中競價交易方式進行股份回購,并將回購股份在未來適宜時機用于員工持股計劃或者股權激勵。本次回購價格不超過60元/股,回購總金額不超過5000萬元。

按照回購總金額上限和回購股份價格上限測算,云天勵飛預計可回購股份數量不超過83.33萬股,擬回購股份數量上限占公司總股本比例為0.23%。

值得注意的是,云天勵飛此次回購計劃使用的資金為一年前科創板IPO時的超募資金。

云天勵飛IPO時的發行價為43.92元,募資總額為38.99億元,原計劃30億元,這意味著云天勵飛超募了近9億元。也正是完成IPO,云天勵飛才緩解了資金壓力,據云天勵飛2023年三季報,截至當期季度末,云天勵飛流動資金共42.33億元,其中貨幣資金10.06億元。

由于上市公司的IPO募資配有明確的募投項目,如果上市公司實現超額募資,這部分資金屬于閑置資金。因此,根據規定,上市公司可以使用發行普通股取得的超募資金、募投項目節余資金和已依法變更為永久補充流動資金的募集資金回購股份。

回購股份的目的在于增強投資者信心,而股價破發,云天勵飛如何維護投資人的收益呢?

截至4月10日收盤,云天勵飛股價報30.19元/股,較發行價下跌31.26%,這意味著云天勵飛首發戰略配售股東的浮虧已跌超3成。

而云天勵飛上市首日,其在集合競價階段報121元/股,較發行價漲了175.5%,總市值超400億。

不過,雖然在二級市場上市值縮水,但云天勵飛IPO前的股東仍然有所浮盈。

據了解,云天勵飛在最后一輪增資中,由東海云天、中電信息、中電金控及華創多贏等機構認購。云天勵飛在該輪融資對應的估值達到為69.5億元。因此,“深圳AI第一股”云天勵飛仍讓IPO前十余輪融資中的一級市場投資人保持浮盈。

業績連降兩年,商業化探索仍在試水

AI賽道,早已趨向紅海,盈利卻依舊是個難題。

投入高、迭代快、技術難等,是AI企業的特征。如今,“深圳AI第一股”云天勵飛和其他同行一樣,卷入大模型戰場,拓展商業化路徑,想讓多年的創業歷程能夠有所回報。

與下跌的股價相比,云天勵飛上市后的業績已經開始放緩。

據云天勵飛2023年業績快報,其于2023年實現營收5.35億元,同比下降2.14%;歸母凈虧損3.90億元,同比收窄。

而在上市前夕,國投證券一份研報分析稱,云天勵飛充分受益于智能安防場景修復及后續滲透率提升帶來的行業增長,通過算法芯片化的模式,有利于快速實現規模化場景部署獲得收入高增速,預計2023年至2025 年將實現營業收入為7.91 億、11.08 億、14.96 億。

云天勵飛公告中表示,2023年業績虧損變化主要系股權激勵費用下降、理財產品收益增加、銷售費用增加及固定資產折舊增加等相關因素的綜合影響。

而同上市前相比,云天勵飛業績增長壓力一目了然。數據顯示,2018年、2019年、2020年、2021年及2022年,云天勵飛分別實現營業收入1.33億元、2.30億元、4.26億元、5.66億元及5.46億元。

來源:獵云網

來源:獵云網

技術是AI企業的基礎,但合理的商業化模式,才是決定發展前景的主要依據。

據了解,云天勵飛作為一家擁有算法、芯片和大數據全棧式能力的人工智能企業,憑借“算法芯片化”的核心能力和“端云協同”的技術路線,提出了打造“ 1 + 1 + N ”(即 1 張感知網絡、1 個城市超腦、N 個智慧應用)自進化城市智能體實踐框架。

基于多年的技術積累,云天勵飛已搭建了兩大技術平臺,即人工智能算法平臺、人工智能芯片平臺,公司在銷售的AI軟硬件產品和解決方案中,運用其研發的算法和芯片技術形成收入。目前,云天勵飛的產品主要應用于數字城市運營管理及人居生活智慧化升級兩大板塊,并有少量芯片收入。

2023年,在大模型的沖擊下,云天勵飛也卷入了大模型混戰中,業務方向也隨之調整。

依照陳寧的判斷,AI邊緣側賽道商業化時間軸是從2013年起步,行業先經歷10年“AI方案化”時期,然后進入到5年左右的“AI運營”階段,此后行業還會進入3年的“AI軟硬一體”標準化產品打磨期。

今年,是云天勵飛創業的第十年,剛好面臨大模型的爆發,行業進入到AI運營階段。在大模型時代,云天勵飛又該如何去適應呢?

據陳寧此前的公開訪談,他認為云天勵飛在大模型的落地應用面向三個方向:一是已落地的成熟行業,如安防、交通、商業、智慧城市等;二是通過天書大模型訓推一體機等來探索更多的新場景、新行業;三是把大模型與標準化智能硬件產品相結合,比如新發布的深目AI模盒,以及正在探索的智能終端等。

大模型浪潮下,云天勵飛的商業化路徑從強AI方案化變為AI方案、AI運營、AI產品三個板塊,而AI運營和AI產品將會成為主要的收入模式和來源。

在新落地場景的探索中,云天勵飛也將目光瞄向了C端市場。

此前,云天勵飛計劃斥資1.8億元收購智能穿戴設計企業岍丞技術 100%股權。對于收購岍丞技術,云天勵飛在公告中表示,AI大模型能夠助力可穿戴設備基于AI算法的相關功能持續創新,通過本次收購,有利于促進公司自研AI大模型的應用推廣,進而豐富公司AIoT產品矩陣。

C端市場如今已是大模型廠商的必爭之地。微軟、OpenAI、百度等國內外大廠,都在加碼C端應用市場,連C端市場中的手機、PC等廠商也在主動積極地與大模型做融合,因為 標準化的C端市場,比B端更容易落地和變現。

創業至今仍無法擺脫虧損陰影的云天勵飛,布局新場景迫在眉睫。在新一輪的AI浪潮中,“不進則退”的規則依舊適用。