界面新聞記者 | 胡振明

4月10日晚間,鐵嶺新城(000809.SZ)公告,經對其2023年度業績預告進行修正,預計2023年度扣除非經常性損益的凈利潤為負值且扣除后營業收入低于1億元,其股票交易將被實施退市風險警示,股票簡稱前冠以“*ST”字樣。

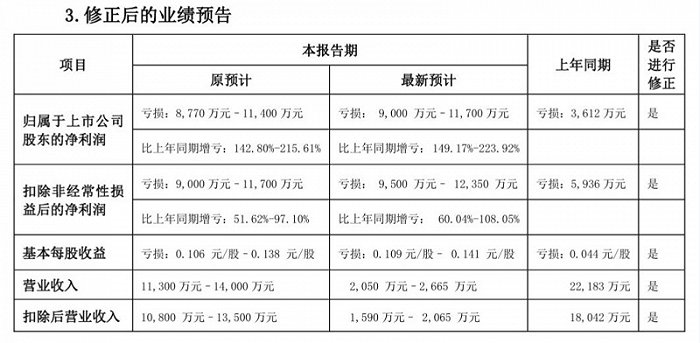

鐵嶺新城的《2023年度業績預告修正公告》顯示,經修正之后,其歸屬于上市公司股東的凈利潤預計為-9000萬元至-11700萬元,同比增加虧損149.17%至223.92%;原預計為-8770萬至-11400萬元;預計2023年度扣除非經常性損益后的凈利潤為-9500萬元至-12350萬元,比上年同期虧損增加60.04%至108.05%,原預計為-9000萬元至-11700萬元。

修正前后差距最大的是收入項目,其中,修正之后的營業收入預計為2050萬元至2665萬元,原預計為11300萬元至14000萬元;修正之后的扣除后營業收入為1590萬元至2065萬元,原預計為10800萬元至13500萬元;修正前后相差約1億元,且修正后的收入預計不超過3000萬元。

根據《深圳證券交易所股票上市規則》相關規定,鐵嶺新城很可能出現“最近一個會計年度經審計的凈利潤為負值且營業收入低于1億元,或者追溯重述后最近一個會計年度凈利潤為負值且營業收入低于1億元”的情形。該情形將導致鐵嶺新城的股票交易被實施退市風險警示(股票簡稱前冠以“*ST”字樣)。

鐵嶺新城表示,其2023年度審計工作仍在進行中,具體的財務數據將以經會計師事務所審計的結果為準,在2023年年度報告中予以詳細披露;如果其2023年度經審計的財務數據觸及《深圳證券交易所股票上市規則》相關規定,將在2023年年度報告披露的同時,披露公司股票交易將被實施退市風險警示的公告;公司股票將于公告后停牌一個交易日,自復牌之日起,深圳證券交易所對鐵嶺新城股票交易實施退市風險警示。

至于為何出現營業收入大幅向下修正的情況,鐵嶺新城公告稱,其披露2023年度業績預告時,年度審計工作尚未全面開展,隨著2023年年度報告編制工作的深入以及審計工作的推進,才發現了一個特殊情況。

該情況具體為,根據《監管規則適用指引——會計類第1號》規定,“企業向客戶銷售商品或提供勞務涉及其他方參與其中時,應當根據合同條款和交易實質,判斷其身份是主要責任人還是代理人。主要責任人應當按照已收或應收的對價總額確認收入,代理人應當按照預期有權收取的傭金或手續費(即凈額)等確認收入”。鐵嶺新城在執行2023年簽訂的兩個混凝土塔筒環片供貨合同過程中未承擔存貨風險,綜合研判其不是主要責任人,將其收入確認方式由“總額法”調整為“凈額法”。

因此,鐵嶺新城按總額法確認2023年度混塔業務收入約10088.50萬元,按凈額法調整后確認2023年度混塔業務收入約346.50萬元。經過調整,鐵嶺新城的2023年度混塔業務收入在調整前后相差9742萬元,調減96.57%。

值得注意的是,2023年混塔業務是鐵嶺新城新增的業務。此前,在1月30日披露的《2023年度業績預告公告》中,鐵嶺新城還滿懷希望地宣告:“為提高營收能力和盈利水平,更好地回報廣大投資者,公司積極開拓和培育具有發展前景的新能源相關配套業務。2023年,公司優先布局了與風力發電配套的混塔業務板塊,并充分發揮業務團隊的資源拓展能力,先后與昌圖潤榮新能源公司、昌圖潤航新能源公司及五大連池研砼綠色能源有限公司簽訂了《設備采購合同》,合同總金額7.4億元。2023年,公司實現混塔業務收入1億元以上。”

基于“實現混塔業務收入1億元以上”的條件,鐵嶺新城已認為其布局的新能源業務初見成效,通過增加混塔訂單并深耕風力發電業務領域,實現公司業務轉型和跨越式發展。然而,經過業績修正,該項業務收入在2023年只有300多萬元。

鐵嶺新城著急拓展混塔業務,或許因為自2019年以來其凈利潤一直處于虧損狀態,2019年至2022年的歸母凈利潤分別為-8520.78萬元、-6022.05萬元、-14159.65萬元和-3612.48萬元,預計2023年度仍為虧損,則將出現連續5年虧損的局面。

鐵嶺新城的營業收入自2019年以來也處在“1億元的邊緣”,2019年至2021年營業收入分別為1.84億元、1.70億元和1.14億元,越來越接近“經審計的凈利潤為負值且營業收入低于1億元”這一退市警戒線。2022年,鐵嶺新城把營業收入提升至2億元以上,誰料到,2023年修正后的營業收入竟然僅在2000萬元左右。