文|光子星球 吳先之

編輯|王 潘

“我們知道落后了,因為我們忘記了我們真正的客戶是誰。”

4月3日,挪威主權財富基金發布的最新訪談視頻中,阿里巴巴聯合創始人、董事局主席蔡崇信的反思與對當下的看法,這家巨頭掌門人第一次把焦慮擺在了桌上。一周后,馬云在內網發布長信,肯定了蔡吳二人接班以來的變革,也肯定了蔡的反思。

阿里去年完成頂層人事變革以來,新的管理層一直在尋找應對危局的藥方,吳泳銘曾與多位業務高管討論如何用服務升級應對,或者如何跨業務主體整合資源,鞏固電商主業。

時間線折射出阿里開始應對風云突變的市場。去年12月22日,淘天完成組織架構調整,盡管外界給這次調整打上了“年輕化”的標簽,但戴珊、汪海、劉鵬等B系高管出局,預示著過去幾年,廠店托管的低價策略發生實質性變化。

宏觀上,隨著阿里云取消IPO,盒馬IPO暫緩,以及菜鳥撤回上市申請,阿里將各業務單獨分拆,獨立上市融資的一系列計劃已事實上擱置。1+6+N是張勇留給阿里為數不多的“遺產”之一,也被視為解決此前各業務吃“大鍋飯”,經營效率低下的重要手段。

另一面,部分業務開始向淘天靠攏,淘天也在收攏戰線。

如吳泳銘同時兼任阿里云與淘天一把手,1688全面入淘,菜鳥末端&APP事業部與淘天聯合辦公等一系列動作,客觀上讓阿里重新走回了16年前的“大淘寶時代”。

搜索與推薦分流

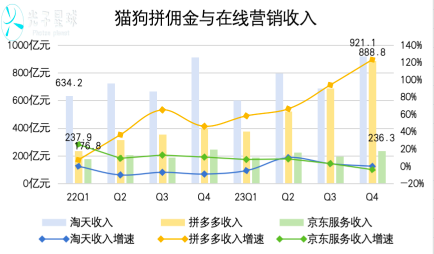

在線營銷收入是電商繁榮與否的晴雨表。

該收入直觀反映平臺商家是否愿意投入真金白銀做營銷,而傭金收入則反映平臺交易活躍與規模情況。數據表明拼多多在淡季與旺季都已追上淘天。

拼多多收入持續增長的核心動因來源于徹徹底底地導向用戶,從而打開了下沉市場空間。此外,貓狗兩家相繼砍掉下沉業務模塊,讓拼多多在下沉市場幾乎沒有遇到太大挑戰。

拼多多不止依靠下沉市場,縮小與淘天的商家收入差距,據一位快遞行業人士估算,去年拼多多包裹數已接近淘天。這意味著商家的營銷投入轉向拼多多之際,用戶的購買行為也在完成類似遷移。

幸運的是,拼多多僅有純平臺模式,且缺乏直接下場直營的基建,來自大品牌與貓超的收入,讓淘天仍能保持現有龐大的收入規模。

拼了一年“價格力”之后,淘天與京東不約而同地放下了“低價”與“下沉市場”的調門。

晚點LatePost此前報道提到,2023年京東零售四個重要戰略方向之中,“下沉市場”還是首位度最高的戰略。僅僅過了一年,下沉市場的表述已經消失。2024年三大方向分別為“內容生態、開放生態、即時零售”。

淘天的變化來得更為直接。

開年之后,淘天針對商品流量分配,取消價格力機制,重回GMV導向。包括部分非消費者強比價心智的商品取消五星價格力比價;在保留過去銷量與評價的情況下,將部分淘特的商家與商品遷回淘寶;團隊搜索考核不再關注訂單量與DAC(千次曝光用戶轉化數),回歸GMV。

去年淘天的重點是“價格力”,一套與之匹配的考核指標的助推下,一些單量大、頻次高的低價商品與店鋪獲得了不少搜索流量與推薦流量加權。高曝光之下,中小商家的經營狀況是否有所改觀還需觀察。

至少目前看來,這一方向性變化利好規模化品牌與高客單價商品。

某品牌方提到,在此之前訂單量大,購買頻次高的商品獲得流量權重更高,低價商品更有優勢;變更為GMV導向后,高客單的商品會獲得流量扶持。由于搜索流量更多傾斜給了高客單品類、高GMV商品,以及旗艦店,因此對于大牌來說將獲得更大搜索流量的優勢。

上述人士表示,“重回GMV將使得推廣競價更為激烈,所有商家都有更大動力將預算用于購買廣告而非降價。”從某種意義上講,搜索權重將讓商家不得不從花錢買用戶的低價“搏殺”,變為花錢砸廣告。

搜索域擺脫“價格力”束縛,將使得中小商家不得不把目光投向內容域與推薦域。因此淘天也在嘗試降低經營門檻與完善內容電商基建。降低經營門檻方面,4月淘寶天貓商家店鋪經營工具“生意參謀”完成升級并全面免費。

內容域的構建方面,淘天仍顯得較為粗放。淘天內容電商事業部總經理道放表示,平臺今年將新增百億現金、千億流量,真金白銀在內容電商加大投入。

現金與流量只是構建內容場的必要條件,還需要業務與技術的緊密配合。據一位知情人士透露,淘天技術線的考核集中在“時長”上,一旦技術導向不以轉化為目的,只是單純為了留住用戶時長,那么仍然無法籠絡中小商家。

蔡崇信也意識到阿里的組織結構上存在諸多問題,他提到阿里需要重新組織人員,改變與戰略相適應的組織結構。

買方市場的新挑戰

淘天當下所面臨的挑戰不是價格力,也不單是內容場,而是需要面對外部環境的變化——市場從賣方市場切換到買方市場。

移動互聯網初期,電商滲透率低,且僅有貨架電商的單一形態。在賣方市場下,籠絡到更多商家,輸出更多樣化的產品,加之信息差,平臺能夠獲取廣闊的利潤空間。早年依托于“中供”,淘寶與天貓在賣方市場環境下成為巨頭。

隨著直播電商與即時零售興起,擠壓了貨架電商的空間。

商務部中國國際電子商務中心研究院院長李鳴濤認為,“將來直播電商、即時零售和貨架電商會形成三分天下的局面。”截至2023年,直播電商在2016年-2023年的六年時間從3萬億GMV增長到5萬億,已據三分之一。

直播電商與即時零售興起的同時,由于供給越來越充分,消費行為也在變得理性。諸如“僅退款”與平臺間比價都在全方位挑戰貨架電商的剛性基建,在服務大差不差的情況下,價格力成為買方市場最核心的主旋律。

蔡崇信似乎也感知到了環境的變化,他在訪談中明確提到,“我們的客戶是使用我們的App進行購物的人,而我們沒有給他們最好的體驗。”但去年變革以來,淘天在B端的動作遠大于C端。

淘特回歸淘寶與1688全面接入淘天,實際上是一次被動進行的供給側調整。

去年3月,淘特發生業務變動,在用戶增長與資源投入上大幅減少。《雷峰網》引述知情人士消息稱,淘特團隊大部分人員已合并到了大淘寶,而淘特App上的店與貨也將并入手淘。一位知情人士告訴光子星球,“淘特并入淘寶,將貨盤拉通,有助于把低價能力聚焦到淘寶”。

淘特的起落,折射出淘天的價格力,仍然來自于B2B2C的基因:整合廠店做低價。

回歸淘寶后,站在淘特商家的立場,淘寶的流量更大,的確有助于經營。不過對于用戶而言,淘特的低價心智隨著業務合并而倍稀釋。

1688商家接入淘天同樣是因循整合B端的邏輯,為批發商家提供線上零售平臺。這造成了淘天三方商家全方位博弈:淘工廠商家、前淘特商家、1688批發商家。

蔡崇信所認為的“體驗”是價格力,而實現的路徑是整合B端商家,吳泳銘似乎也持類似觀點。

今年早些時候,吳泳銘將奪回市場,回歸貨架電商、提升用戶體驗作為接下來變革的重心,他認為“好貨好價好服務”將有助于實現上述目標。

與此同時,盡管淘天對于價格力的態度有所松動,但種種跡象表明,淘天還在加碼下沉市場。

早前,菜鳥進行了一輪小規模的事業部整合,原菜鳥驛站與菜鳥鄉村合并為菜鳥末端&App事業群,并在今年1月中旬與淘天聯合辦公,寄希望于在下沉市場形成商流物流一體化協同。

這次微調寄希望于鞏固下沉市場。以應對拼多多的挑戰。2022年,拼多多推出代收點服務系統“多多驛站”,該業務主打共配模式,在下沉市場瘋狂擴張。

從淘天與拼多多的業務發展可以看到,買方市場下,平臺間的競爭已經超越商品與價格,開始向其他領域蔓延。

兩個“大淘寶”,從攻到守

吳泳銘時代,淘天開啟了一系列內部整合,仿佛重現昔日“大淘寶”。

16年前,次貸危機波及全球,國內經濟卻風景獨好,“大淘寶”戰略集合資源抓住了國內經濟高速增長的紅利。16年后,宏觀環境不確定性增加,國內電商競爭極為激烈,新的“大淘寶”戰略是集合資源應對變局。

歷史不會簡單重復。

舊的“大淘寶”戰略旨在集合所有業務,實現“三通一平”——讓所有線上商家在平臺上營銷、支付、物流以及解決技術問題。在此戰略下,阿里長出了阿里媽媽、螞蟻科技、菜鳥物流、阿里云。新的“大淘寶”戰略則重在防守,收攏戰線,拱衛淘天。

對于阿里而言,新一輪“大淘寶”既是主業聚焦,同時也是對過去構建生態的修正。在1+6+N分拆已不如預期,外部競爭格局紛繁復雜的情況下,收籠戰線,合力應對變化不是一件壞事。

只是,對于諸多其他業務而言,電影《凱撒》的那句臺詞,或是一個導標:偉大的羅馬將會吸血,而偉人將會對其進行認定。