文|動脈網

剛剛結束的清明假期,雖然只有短短三天,但醫療行業仍然“熱鬧”,先后共有4家醫療企業折戟IPO,領域涉及醫美、腫瘤早篩、創新器械和IVD。

不過,這并不是近期獨有的現象,早在去年年底,“IPO撤回潮”就已經在醫療領域廣泛掀起,并一直持續到當下。據動脈網不完全統計,在過去四個月的時間里,已有近50家醫療企業先后“終止”IPO。

這絕對是難以見到的一幕,但要分析其中原因其實并不難,最關鍵的兩點無外乎是市場整體的遇冷以及政策層面的IPO收緊。不過這并非全部,往更深層次看,在這股IPO集體遇阻的寒潮里,醫療行業新的變化和動向也隱藏其中。

IPO“大崩盤”

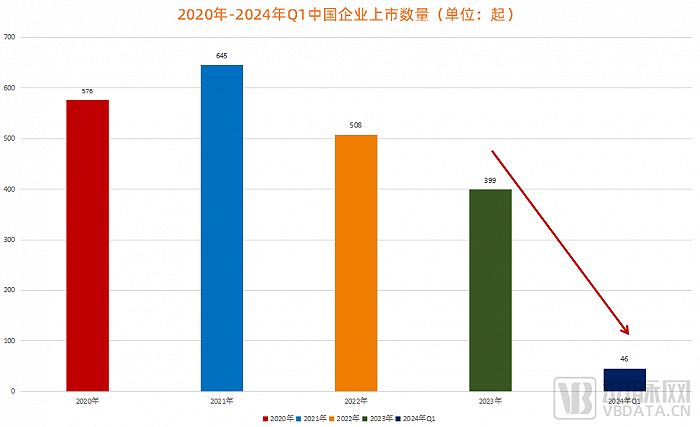

根據清科研究中心統計數據,2024年第一季度,中企境內外上市46家,同環比分別下降52.6%和40.3%,其中A股共有30家企業上市,同環比分別下降55.9%和38.8%;境外市場則有16家中企上市,同環比分別下降44.8%。

圖1.2020年-2024年Q1中國企業上市數量(數據來源:清科研究,動脈網制圖)

而在IPO數量大幅收縮的背后,實質上就是大量企業的上市之路被截斷。據悉,2024年第一季度已有80家企業選擇主動撤回申報材料,其中醫療健康類企業多達23家,且主要集中在創新藥和IVD領域。

先說IVD,作為此次IPO撤回的“重災區”,從2022年10月康為世紀成功上市之后,在過去一年半的時間里,再無一家IVD企業登陸A股市場。而與此同時,先后有近16家IVD企業上市被終止,其中最近一例發生在4月8日,某家IVD企業在科創板主動撤回了IPO。

事實上,IVD之所以陷入上市魔咒,長達18個月“掛零”,主要原因還是因為其業績的不穩定性。眾所周知,IVD的核心業務基本都與疫情強相關,而隨著疫情影響逐漸示弱,相關檢測需求大幅減少,整體營收也因此出現斷崖式下滑。對此,有投資人談道,“偶然事件帶來的市場效益并不具備競爭力,當行業回歸正軌,原本的紅利會迅速轉化為公司未來業績的壓力,畢竟監管部門和市場都不會歡迎一個上市后不久便業績變臉的公司。”

不同于IVD,創新藥上市遇阻則主要是因為其不賺錢,即要么處于虧損,或者當前仍未有產品實現商業化。以近期撤回上市申請的某家創新藥企業為例,雖然擁有多個明星管線,并且有不少已完成Ⅲ期臨床試驗并向NMPA提交了NDA申請,但目前還尚未批準上市,因此也還未開展任何商業化生產銷售。

對此,某資深投資人談道,“創新藥因為技術維度普遍較高,相應的,投資人對其也有很高的寬容度,但隨著時間推移,尤其是資本寒冬的加劇,投資人的壓力也隨之而來,因此不得不要去關注創新藥企業的‘財務報表’,以及未來盈利的‘時間表’。這意味著,創新藥企業當前想‘帶病上市’已基本不可能。”

所以,不難看出,在IPO收緊的大背景下,醫療人當前都在關心“錢”。于是,從2023年開始,醫療企業紛紛從“卷”技術過渡到瘋狂“卷”營收,尤其是在創新藥領域,透過過去兩年大量年報不難發現,為了拿出可觀的財務報表,國內藥企們基本達成了較為一致的策略,即降本、增效和聚焦。

其中“降本”很好理解,包括但不限于裁員、關廠和砍管線等;而“增效”在這里主要是指開拓新的業務曲線,比如一大批藥企在過去幾年都集中瞄準了以醫美、減肥為代表的“快錢賽道”,并有不少已經將其開發成為收入增長的第二曲線。最后要提到的“聚焦”則更為直接,主要是指創新藥企業更專注于自身主營業務,以此加快研發以及市場兌現速度等。

醫療器械領域當然也不例外,不過轉化現金流的方式略也不同,比如會重點依托于“出海”,根據權威數據統計,我國A股醫療器械相關企業海外收入規模已從2018年的257億元快速提升至2022年的1081億元,復合年均增長率高達43.2%。

此外,轉型成為“平臺型公司”也是醫療器械變現的一大手段。對此,某器械投資人談道,“器械產品難免會受到集采影響,這就意味著你不可能依靠一款產品吃遍天,還應該有其他創新產品來維持高利潤,這也就是為什么當前投資人更青睞于平臺型公司的根本原因。”

所以,一個客觀事實正擺在所有醫療人的面前,即“燒錢時代”已經普遍結束,整個醫療行業當前都在拼命“搞”錢,而這種動力是前所未有的。

IPO已不是唯一選擇

某資深醫療投資人向動脈網表示,“如果被投企業現在跑過來跟我說想被并購,我們是非常樂見其成的”。而沿著這一邏輯往下延伸,即投資人當前已經不在苦等IPO了,而是紛紛開啟了“應退盡退”的靈活模式。

這其中當然有資本市場的原因,雖然上市仍然是利益最大化的選擇,但在IPO渠道收窄的大環境下,如果投資人現階段還是高度依賴IPO,無異于以卵擊石,未來有很大程度會在有限的空間內“卷生卷死”。

除此之外,整個醫療行業的顯著變化也在間接推動投資人不再將IPO作為退出的唯一選擇。一方面是從行業本身來看,以創新藥領域為例,未來5到10年內,國內上千家創新藥企將會通過升級轉型、并購重組等方式進行優勝劣汰的自然選擇,真正能依靠上市脫穎而出的比例將會越來越小。

另一方面則是從交易層面來看,2024年3月15日,證監會制定出臺了《關于加強上市公司監管的意見(試行)》政策文件,其中指出,支持上市公司通過并購重組提升投資價值。再加上醫療行業近些年快速發展,以及產業鏈條的逐漸完善,以收并購為代表的退出市場已經愈發成熟,因此大量交易正在廣泛展開。據清科研究中心統計,2023年1-10月,國內IPO同比下降13%,但并購同比上升29.9%。

對此,某資深投資人表示,“在當下,如果醫療企業能夠積極擁抱現金流、開展多元化合作、優化管線與資產配置,無疑是現階段實現持續經營的重要戰略。但如果以上路徑都無法走通,那么在恰當的時機離場退出未必不是一個好的選擇。而從行業的角度出發,讓難以生存的創新項目并入成熟企業,這不僅可以在一定程度上減少人才損失,同時也可以加速整個產業生態系統的新陳代謝。”

也就是說,對于當下絕大多數醫療企業而言,進可IPO、退可BD或者被并購的狀態其實是最好的。

當然,如果一定要選擇上市也并非不可以,只是要找對方法,比如在上市市場的選擇上,就尤為關鍵。而從最近一兩年來看,熱度頗高的北交所或許是一個不錯的上市標的。2023年9月1日,北交所“深改19條”正式發布,明確對已經具備上市條件的優質中小企業,在符合北交所市場定位前提下,允許其首次公開發行并在北交所上市。簡而言之,在如今滬深兩市和境外市場IPO都因為種種原因門檻提升的情況下,北交所為大批創新型中小企業提供了一個新的上市選擇,其具有包容度高、時間表緊湊可控、審核速度快的鮮明特點。

事實上,北交所當前已經有不少成功案例,包括錦波生物、星昊醫藥、博迅生物、無錫晶海、峆一藥業、新贛江藥業等醫療企業均是在2023年在北交所成功上市,并且其股價均呈現漲幅態勢,以膠原蛋白產品研發商錦波生物為例,2024年4月8日價格226.84元,較發行價格49元上漲362.93%。這在當下資本寒冬極為難得。

圖2.2023年部分北交所上市醫療企業股價情況(數據來源:公開資料)

除此之外,“轉戰港股”也成為今年醫療領域一大突圍趨勢。據不完全統計,今年已有華昊中天、太美醫療、陸道培醫療、訊飛醫療、同源康醫藥、健康160、九源基因等多家醫療企業正在向港股發起沖刺。

而之所以會如此,很重要的一點是因為港股市場的“18A上市標準”允許未盈利生物科技公司上市,而在2023年3月,港交所又進一步推出“18C”上市規則,為尚未商業化或處于商業化早期的五大特專科技類公司提供了上市融資的機會,這對于當下的創新藥企業來說具有極大的吸引力。據Wind數據顯示,2023年有7家生物科技企業以18A上市標準新登陸港股,這些企業2022年凈利潤均呈虧損狀態。

所以回過頭來看,在市場整體遇冷之后,無論是堅持上市,還是體面退出,其核心都是要根據自身情況以及市場變化靈活做出選擇,這對于醫療人來說,其實就是最好的“退出路徑”。

醫療企業還能跑出多少個IPO?

2024年3月15日,中國證監會連續發布四項政策文件,再次釋放了“強本強基”和“嚴監嚴管”的監管信號。這意味著,IPO市場總體將延續階段性收縮態勢,醫療企業的上市之路也將隨之變得更加艱難。

不過,這并不能單純地把它看做一件“壞事”,在資深投資人來看,“寒冷的意義有很大一部分是在于生態的進化。”

對此,他補充道,“二級市場的寒冬,事實上是出清了很大一部分非專業非產業的資本和很多產品商業化前景不明朗的醫療項目。而經過洗禮后的行業生態,項目端會對自身估值更客觀,同時也更重視研發管線的創新度、臨床價值、商業化進程和前景;另外,投資機構也將更加理性,對技術產品的理解,包括對醫療健康行業的周期性、風險內涵的理解都將更加深刻。這何嘗不是醫療產業走向又一新階段的積極信號。”

而沿著這一邏輯往下延伸,可能就需要醫療人更多地回歸醫療本質。以企業端為例,首先要精準抓住當前臨床還未滿足的需求;其次在此基礎上,要持續深耕并堅守原始創新;最后是要平衡研發和市場,重視現金流,并具備定時“交作業”的關鍵能力。

另外對于投資人來說,作為“共同創業者”,在行業遇冷時也需要跳出舒適區,和被投企業更緊密地站在一起,共同去解決當下最棘手的問題,比如提供融資服務,與企業一起做戰略規劃,跑市場營銷,甚至是為了開源節流,幫助企業進行裁員等等。

而從更大的維度來看,在出海以及國產替代進程不斷加深的大背景下,未來的中國醫療市場會更青睞于具有全球競爭力的國產企業。因此,與其說是我們是在注視著二級市場的低迷,不如說我們正在見證一個新時代和新產業崛起的破曉。這其中既有大量機會,也面臨巨大挑戰。

參考資料:

1.《VC/PE等不到IPO了》——FOFWEEKLY;

2.《再降溫!一季度IPO準入變嚴》——清科研究;

3.《A股IPO失意后改道港股!這類企業赴港意愿強》——券商中國。