界面新聞記者 | 龐宇

4月9日,固態電池概板塊再掀漲停潮,德福科技(301511.SZ)、瑞泰新材(301238.SZ)、翔豐華(300890.SZ)狂拉20CM;上海洗霸(603200.SH)、三祥新材(603663.SZ)、高樂股份(002348.SZ)、平安電工(001359.SZ)、天賜材料(002709.SZ)、豐元股份(002805.SZ)、新綸新材(002341.SZ)等9只個股紛紛漲停。

此外,當升科技(300073.SZ)、硅寶科技(300019.SZ)、容百科技(688005.SH)漲超15%;華自科技(300490.SZ)、鵬輝能源(300438.SZ)、金龍羽(002882)等跟漲。Choice固態電池板塊80只成份股中76只飄紅。

消息面上,固態電池多領域應用落地持續引發市場關注。

4月9日,廣汽埃安旗下昊鉑品牌宣布,將于4月12日發布昊鉑“全固態”電池。 4月8日,上汽集團超級智能轎車智己L6正式亮相,該車型搭載行業首個量產上車的“超快充固態電池1.0”。稍早前的3月26日,vivo發布新品X Fold3系列,搭載行業首發半固態 “藍海電池”,該電池由vivo與寧德時代設立的藍海電池創新研究實驗室共同開發。

除了在應用方面傳來好消息外,近期多家企業的固態電池在性能提升、量產進度等方面不斷推進,也有望加速(半)固態電池的產業化進程。據GGII預計,2024年固態電池(半)有望實現大規模裝車,全年裝機量有望超過 5GWh。

哪些個股有望受益?

此番引爆市場熱情的背后,哪些公司真正在固態電池方面有所布局,又身處產業鏈的哪個環節?界面新聞根據公開信息對相關公司進行了梳理。

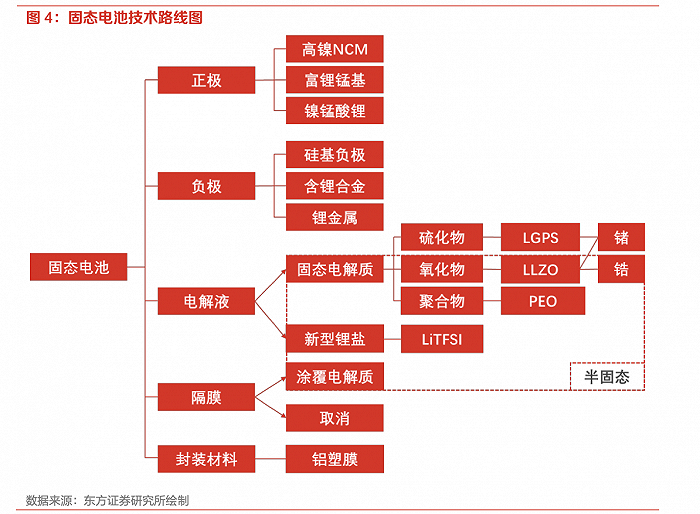

據悉,固態電池的產業鏈是一個較為復雜的體系,它包含了從原材料的提供到產品最終使用的各個環節。

上游主要包括鋰、鈷、鎳等關鍵礦產的開采與加工,以及生產設備如攪拌機、涂布機的制造;中游環節集中于電池的制造和集成,涉及電芯材料的選擇與開發,包括正極材料、負極材料、固態電解質和隔膜;下游為應用領域,包括新能源汽車、消費電子、儲能、電動工具等。

從產業鏈機會來看,電解質為固態電池關鍵創新點。與液態鋰離子電池相比,固態電池采用不可燃固態電解質,在提升電池熱穩定性同時可抑制鋰枝晶刺破隔膜導致短路的情況,大幅提升電池安全性與循環壽命。

從產業鏈機會來看,電解質為固態電池關鍵創新點。與液態鋰離子電池相比,固態電池采用不可燃固態電解質,在提升電池熱穩定性同時可抑制鋰枝晶刺破隔膜導致短路的情況,大幅提升電池安全性與循環壽命。

在這一領域,電解液“三巨頭”均加大了投入,天賜材料已有專利布局,新宙邦、瑞泰新材已有相關產品實現批量銷售。不過,這三家公司近期股價卻表現大相徑庭。

4月9日漲停后,天賜材料近2個月股價累計漲幅超過50%。此前一日,天賜材料在互動平臺上回復投資者表示,公司在半固態及固態電池中有著明確的技術規劃,并已有專利布局。其中部分半固態電解質及氧化物與硫化物全固態電解質均在小試到中試階段。

天賜材料是國內電解液龍頭,去年電解液國內市場占有率達36.4%。2023年年報顯示,公司鋰電池電解液方面的研發重點一方面將集中于鎳錳二元5V電解液開發與快充和半固態/固態電解液及配套解決方案。

據了解,天賜材料所申請的一種固態電池制備方法專利,旨在有效提升電池的本征特性和電化學性能,提高固態電解質離子傳導率。

瑞泰新材的漲勢則更猛,4月9日漲停后,該股近2個月股價已翻倍。瑞泰新材是在電解液添加劑方面有所突破,據公司此前披露,雙三氟甲基磺酰亞胺鋰(LiTFSI)是其重要的新型鋰鹽產品之一,目前該產品在固態鋰離子電池等新型電池中已形成批量銷售。

不同于上述兩家的上漲態勢,新宙邦(300037.SZ)近兩個月股價累計下跌20%。4月9日股價收漲6%后,該公司在互動平臺回復投資者稱,公司在固態電解質領域的研究投入多年,公司的參股公司深圳新源邦科技有限公司已建立全體系固態電解質材料研發、測試及生產平臺,并已實現噸級量產和銷售,客戶反饋良好。

此外,還有多家企業披露了電解質材料的研發生產進度。

- 金龍羽在2021年8月宣布跨界進入固態電池領域,該公司的LATP電解質材料已處于穩定制備階段,已完成半固態電池的生產工藝和材料導入研發。

- 上海洗霸就固態電解質已與新能源車企簽署合作意向協議。公司在互動問答中表示,在固態電解質等先進材料領域獲得了一些關鍵核心技術,擁有多項相關核心專利。

- 三祥新材致力于固態電池電解質材料及關鍵原材料的研發生產,已向清陶能源等送樣。

- 廈鎢新能(688778.SH)主要專注于固態電池正極材料和固態電解質的研發,已經實現了固態電解質的噸級生產。

由于固態電解質能兼容更高比容量的正負極材料,如超高鎳正極、硅碳負極等,相關正負極廠商也在這波行情中感受到了資本的熱浪。

兩個月股價大漲超85%的當升科技,其于近期回復投資者稱,已系統布局了氧化物、硫化物、聚合物等主流固態鋰電正極材料及電解質技術路線,相關固態鋰電產品已成功導入輝能、清陶、衛藍新能源、贛鋒鋰電等固態電池客戶,并實現批量銷售。

作為鋰電正極材料龍頭,當升科技早于2022年7月與清陶能源簽訂戰略合作協議,清陶能源承諾2022年-2025年期間向當升科技采購總量不低于3萬噸固態鋰電正極材料,具體以每年的采購合同為準。2023年年報顯示,公司在固態鋰電正極材料商業化應用方面走在了行業前列,超高鎳產品銷量同比實現數倍增長,年內累計出貨數百噸。

璞泰來(603659.SH)的股價漲勢雖稍遜一籌,但近兩個月漲幅也達到40%以上,據了解,該公司的新型硅炭材料可以做為半固態/固態電池的負極材料,目前已經開始小批量試產,并已具備固態電池電解質涂覆設備生產的能力。

此外,翔豐華去年12月份與清陶能源簽署戰略合作協議,在固態/半固態電池高比容負極材料關鍵技術研發、供應等方面達成全面戰略合作;容百科技去年4月公告披露,獲得衛藍新能源3萬噸固態電池高鎳正極訂單。

去年整個鋰電板塊業績被“澆冷水”

實際上,市場對于固態電池技術的熱情比預計得更早到來。

近年來,在電池技術的創新浪潮中,由于液態鋰離子電池體系已觸及材料極限,固態電池因在能量密度和安全性方面的優勢明顯,而被認為是最具潛力的下一代電池技術之一。

不過由于固態電池技術尚不成熟、成本依舊高昂,業界普遍認為其商業化應用的時間節點遠在2030年。但2022年以來,國內企業以半固態方案作為過渡的中間路線,率先實現裝車應用進入產業化階段,提前激發了投資者對此的想象。

從業績層面來看,受整條鋰電池產業鏈產能過剩影響,從鋰電材料到電池端,包括上述各龍頭在內的各大廠商去年業績被“澆冷水”。

如,天賜材料凈利驟降超66%%,為19億元;容百科技凈利大降56%,降至6億元以下;廈鎢新能凈利大降52%,約5.3億元;新宙邦凈利下滑42%,為10億元;瑞泰新材凈利下滑36%,不足5億元;當升科技也結束連續3年的高增長,凈利下滑約14%.....

如今,備受矚目的固態電池技術能否重振鋰電股業績“雄風”?

盡管智己L6的發布的確給市場帶來了想象空間,但不可否認的是,目前全固態電池產業化仍然面臨一系列的難題。

華金證券近日研報指出,當前固態電池技術尚不成熟,電池和電池材料體系變化日新月異,固態電解質技術路線并不明確,盡管各車企和電池廠商都在積極投入研發,但從實驗室走向市場仍面臨不少挑戰。

在產業化進度方面,東方證券指出,全固態電池目前仍然面臨著尚未完全解決的離子電導率問題、固固界面問題和循環性能問題等,現階段成本高昂也阻礙其走向大規模應用,產業化時間節點存在較大不確定性。