文|青眼 青禾

8年3次A股IPO失敗的毛戈平,已決定轉戰港股再沖刺上市。

4月8日,毛戈平化妝品股份有限公司(以下簡稱“毛戈平”)正式向港交所遞交招股說明書,擬主板掛牌上市,由中金公司擔任獨家保薦人。據招股書披露,毛戈平是中國市場十大高端美妝集團中唯一的中國公司,其2023年營收達到28.85億元。這當中,毛戈平品牌貢獻了超90%的業績。

那么,毛戈平再戰IPO勝算幾何?

3年賣了62.91億元,在中國市場高端美妝集團中位列第八

公開資料顯示,毛戈平成立于2000年,公司主要從事MAOGEPING毛戈平品牌(以下簡稱“毛戈平品牌”)與至愛終生兩大品牌彩妝、護膚系列產品的研發、生產、銷售及化妝技能培訓業務。

本次改道港股前,毛戈平的上市之路可謂是一波三折,時間跨度長達8年。

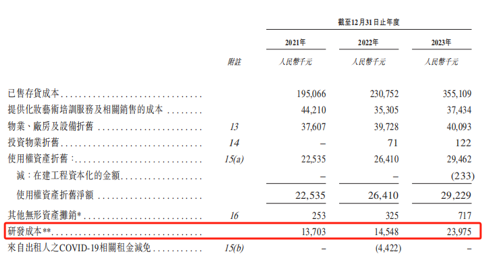

截自毛戈平招股說明書

早在2016年,毛戈平就曾遞交招股書謀求A股IPO,但因“發行人主動要求中止審查或者其他導致審核工作無法正常開展”暫停IPO;2021年10月,雖首發過會,但毛戈平并未等來上市敲鐘的好消息;2023年9月,因發行上市申請文件中記載的財務資料已過有效期,上交所中止對毛戈平發行上市審核;直至今年1月4日,據上交所官網披露,毛戈平主動撤回了IPO申請。

對于毛戈平多次沖擊A股IPO未果,此前有不少媒體報道稱,其是受到最大外部股東浦申九鼎的負面事件影響,而從2017年起,浦申九鼎及旗下投資基金屢次遭監管部門處罰。不過,根據最新招股書披露,今年1月17日、1月25日、1月29日,浦申九鼎以對價5.51億、1.06億、7190萬向毛戈平夫婦控制的公司分別轉讓了7.55%、1.47%、0.99%的股份,轉讓完成后,浦申九鼎不再持有毛戈平任何權益。

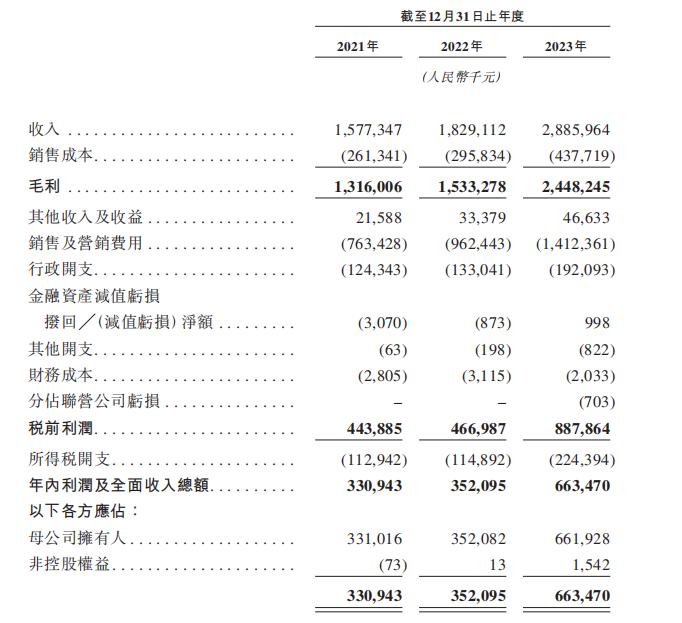

而多次沖擊A股失敗后,毛戈平轉戰港交所重啟IPO。從財務數據上看,據最新招股書披露,2021年-2023年,毛戈平營收分別為15.77億元、18.29億元、28.85億元,復合年增長率為35.3%。同期,凈利潤分別為3.31億元、3.52億元、6.64億元,復合年增長率為41.6%。綜合來看,毛戈平過去3年總營收達62.91億元。

截自毛戈平招股說明書

這其中,毛戈平品牌為毛戈平的主要營業收入貢獻者。據招股書顯示,2021年-2023年,毛戈平品牌的產品銷售占總銷售額的比重超96%。

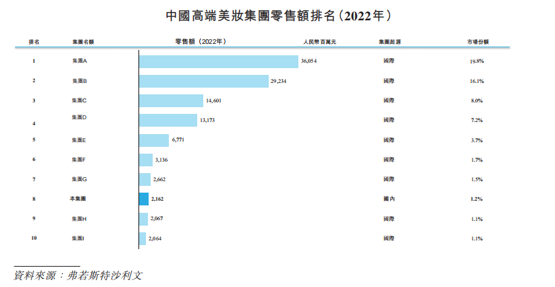

招股書還顯示,根據弗若斯特沙利文的資料,毛戈平是中國市場十大高端美妝集團中唯一的中國公司,按2022年零售額計算排名第八。其中,排名第一、第三的均是法國上市美妝集團,二者創立時間為1909年、1987年,排名第二的則是一家于1946年在美國創立的上市美妝集團。

截自毛戈平招股說明書

按業務線及產品類別來看,2021年-2023年,毛戈平彩妝產品的銷售收入分別為10.26億、10.02億元、16.22億元,占比分別為65.1%、54.8%、56.2%;護膚產品的銷售收入分別為4.68億元、7.71億元、11.59億元,占比分別為29.7%、42.2%、40.0%。不難發現,以彩妝起家的毛戈平,近年來其護膚品比重也在逐年提升,且二者之間的差距正逐步縮小。

另截至2023年12月31日,毛戈平的產品組合包括毛戈平品牌、至愛終生兩個品牌的378個單品,涵蓋334個彩妝單品及44個護膚單品。在定價上,彩妝產品的零售價一般在200-500元間,護膚產品則在400-800元間。眾多產品中,毛戈平的光感無痕粉膏系列、奢華魚子面膜兩款產品,在市場上獲廣泛認可,2023年,這兩款產品的零售額分別超過3億元、6億元。

值得一提的是,除通過銷售美妝產品獲得創收外,毛戈平還開辦了化妝品培訓學校,提供全面的面授化妝培訓課程。

招股書顯示,截至2023年12月31日,毛戈平在全國創辦了9所化妝藝術機構,培訓機構培訓人員超170名,課程參與者超2500名。在2021年-2023年期間,這一板塊銷售收入分別為8228萬元、5437萬元、1040萬元,占比5.2%、3.0%、3.6%。

線下、線上占比逐年縮小,百貨渠道銷售占比超50%

而從渠道劃分來看,毛戈平線下渠道包括通過自營專柜直銷、向高端跨國美妝零售商銷售、向線下經銷商銷售;線上渠道則涵蓋天貓、小紅書、抖音、京東、淘寶等電商平臺。

據招股書顯示,2021年-2023年,毛戈平線下收入分別為9.65億元、10.80億元、16.02億元,占比分別為64.6%、60.8%、57.6%;線上收入分別為5.29億元、6.94億元、11.79億元,占比分別為35.4%、39.2%、42.4%。綜合來看,毛戈平線上收入正逐年上升,且線下、線上占比逐年縮小。

截自毛戈平招股說明書

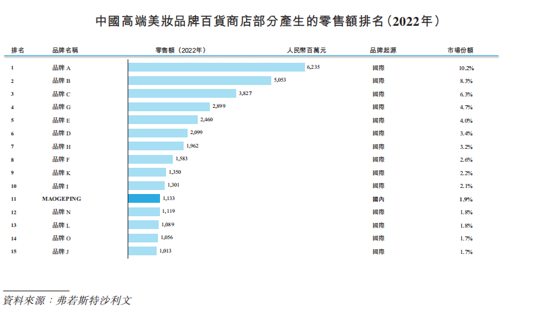

在線下,毛戈平主要通過高端百貨商店的專柜售賣產品。2003年,毛戈平在上海港匯恒隆廣場設立第一個專柜,這也使得其成為第一個在高端百貨商店設立專柜的國貨化妝品集團。根據弗若斯特沙利文的資料,毛戈平品牌為2022年中國百貨商店部分零售額最大的國貨美妝品牌。據招股書顯示,2021-2023年,毛戈平百貨渠道銷售占比超50%。

截自毛戈平招股說明書

從數量上來看,截至2023年12月31日,毛戈平全國的自營專柜數量為357個,在中國所有國內及國際美妝品牌中排名第二;同時,線下渠道擁有超過300萬注冊會員,2023年的整體復購率為32.8%。此外,截至2024年4月2日,毛戈平在全國各地的專柜配備超2500名美妝顧問,為中國所有國內及國際美妝品牌中最大的專柜服務團隊之一。

值得一提的是,2020年,毛戈平還與高端跨國美妝零售商建立了戰略合作關系,向其提供獨家產品系列,擴大產品銷售范圍。2023年,這一渠道的銷售占比達到9410萬元,占比達3.4%。

青眼注意到,雖然線下渠道仍是毛戈平的大本營,但其線上渠道的地位也正日益凸顯。據招股書顯示,2021年-2023年,毛戈平通過線上渠道銷售產生的收入復合年增長率為49.3%,高于線下渠道28.8%的收入復合年增長率。對此,毛戈平稱,“這主要源于我們加強了線上營銷工作,并促成了銷售渠道組合的變化。”

此外,針對可能面臨的市場風險,毛戈平則在最新的招股書中坦言,“公司在未來的發展中也面臨諸多風險因素,比如,未能及時根據行業變化推出新產品,由此導致銷售下滑、庫存過剩及市場份額下降;以及現有競爭對手或新入局者在定價方面的競爭;同時,與產品相關的任何質量問題會造成客戶流失及索賠等。”

2957億中國高端美妝市場,前五大國際品牌占據31.5%市場份額

作為國貨美妝中少有的高端品牌,毛戈平品牌可謂見證了中國化妝品市場的高速發展,并承載著國貨美妝沖擊高端產品的愿景。

與此同時,近年來中國高端美妝市場的增長有目共睹,各大國際美妝巨頭紛紛將發力重點放在高端美妝產品上。根據弗若斯特沙利文的資料,2017年-2022年,中國高端美妝市場年復合增長率為9.3%,并預計將繼續以10.2%的復合年增長率在2027年進一步增至2957億元。

而從中國高端美妝市場競爭格局來看,據弗若斯特沙利文的資料,中國高端美妝行業相對集中,前五大品牌的零售額占據了31.5%的市場份額,且都是國際美妝品牌。

對此,弗若斯特沙利文也指出,毛戈平部分競爭對手的財務、技術及營銷資源可能更佳、品牌知名度可能更高、經營歷史可能更長,且客戶群可能更大。對于毛戈平而言,其有效的競爭力取決于多項因素,包括品牌聲譽、產品創新及功用、具競爭力的價格、質量、生產效率、銷售,以及營銷策略。

這背后,長期以來毛戈平研發能力一直備受詬病。此前,毛戈平在沖刺A股時,監管部門就曾對其研發能力進行過問詢。不過,毛戈平近些年來也有意強化自身的研發實力。據招股書顯示,2021年-2023年,毛戈平研發投入分別為1370萬元、1454萬元、2397萬元,2023年,其研發投入增長顯著。

截自毛戈平招股說明書

毛戈平明顯加強了企業硬實力上的投入建設。今年開年,毛戈平以近6億元的成交價格,拿下杭州婺江路站地鐵口、比鄰K11的望江商地。根據望江地塊的投資開發協議,該地塊要求競得者自持50%用于設立全國總部(化妝品研發、銷售)項目建設,未來項目年營收不低于20億元,年稅收不低于4億元,評價期5年。

幾乎同一時間,毛戈平還投資了一家美妝公司杭州尚都匯化妝品科技有限公司(下稱“尚都匯”)。據企查查公開信息顯示,尚都匯成立日期為今年1月2日,注冊資本5億元,由毛戈平公司100%持股。從經營范圍來看,尚都匯主要從事技術服務、開發、咨詢;生物基材料制造等,所屬行業為自然科學研究與實驗發展行業。

另針對此次IPO募集所得資金,毛戈平在招股書中稱,約9.0%的資金將用于增強產品設計和開發能力;約10.0%用于加強生產和供應鏈能力;約5.0%將用于運營和信息基礎設施數字化;25.0%用于擴大銷售網絡;約20.0%用于品牌建設活動;約15.0%用于海外擴張和購等。

值得一提的是,隨著上市政策收緊,A股IPO自2023年開始已按下“放緩鍵”。有業內人士曾對青眼表示,“近兩年以來,包括美妝在內的消費類企業上市政策尺度明顯收緊,對企業的科技創新能力要求也越來越高。”由此,面向未來,北交所、港交所或成為國內美妝企業上市的重要選擇。

可以預料的是,如若此番毛戈平能IPO成功,也意味著,其苦等8年之久的上市之旅將就此開花結果,資本市場也將迎來“國貨彩妝第一股”。