記者|張喬遇

近日,地平線正式遞表擬赴港上市,高盛、 摩根士丹利和中信建投國際擔任聯席保薦人。而就在這個月,征程6系列處理硬件即將正式發布,也讓地平線獲得了更多的市場關注,

IPO前,地平線已經備受機構熱捧。上市前C輪融資的投后估值已高達87.10億美元,約合超600億元人民幣。

目前來看,地平線在中國高級輔助駕駛和高階自動駕駛解決方案市場上的確占據了一席之地。根據灼識咨詢資料,按2023年解決方案裝機量計算,地平線是中國本土OEM的第二大高級輔助駕駛解決方案提供商,市場份額為21.3%。按2023年解決方案總裝機量計算,地平線亦為中國第四大高級輔助駕駛和高階自動駕駛解決方案提供商,市場份額為9.3%。

然而,這一成績的背后,卻是巨大的資金壓力和虧損。對于地平線以及整個自動駕駛行業來說,如何在保持技術創新的同時,實現盈利和可持續發展,無疑是一個亟待解決的難題。

機構熱捧,估值超600億

2015年,自動駕駛領域正處于蓬勃發展的初級階段,余凱、黃暢、陶斐雯與一群有著共同夢想的科學家和企業家,聯手創立了地平線。據了解,三人均有百度任職經歷,余凱曾任百度研究院副院長并在百度自動駕駛項目中發揮關鍵作用,黃暢則是百度的研發架構師。

2016年,地平線成功研發出第一代BPU(Brain Processing Unit),2017年,公司發布了第一代處理硬件——征程。隨著時間的推移,地平線的征程系列逐漸在市場上嶄露頭角。

根據澎湃新聞當時的報道,2020年,地平線在自動駕駛領域取得了突破,成功實現了車規級AI芯片的前裝量產。地平線征程2在長安UNI-T和奇瑞螞蟻兩款車型上分別實現了智能座艙域和高級別輔助駕駛域國產AI芯片量產上車的零突破。

到了2021年,地平線再次迎來高光時刻。理想汽車理想ONE搭載了征程3的Horizon Mono,并成功實現了量產首發。當年,地平線的處理硬件交付量達到了一百萬臺,其后的發展更是勢如破竹。直至2024年,地平線處理硬件交付量更是攀升至五百萬臺。

地平線在自動駕駛領域逐漸嶄露頭角,也引起了投資機構的注意。據招股書披露,公司創立至遞表前共獲11輪融資,估值短期內大幅抬升。2017年A5輪融資時,公司投后估值為6.10億美元;僅僅一年后,2018年11月,這一數字便躍升至28.40億美元。2020年,經過C輪融資,其估值再度攀升至50.68億美元。至2022年11月最后一輪融資,地平線的投后估值已高達87.10億美元,約合人民幣630億元。

背后支持地平線的資方陣容頗為強大,包括上汽集團、廣汽集團、長城汽車、比亞迪、中國一汽等傳統車企巨頭,也有英特爾這樣的科技領軍企業,更有云鋒基金、五源資本、紅杉資本、高瓴、黑石等知名的投資機構。此外,寧德時代、大眾集團旗下的軟件公司CARIAD、海力士、奇瑞、東風、舜宇光學等行業內的佼佼者也紛紛參與其中。

研發投入大增,最高超當期收入2倍

據地平線招股書介紹,公司是一家市場領先的乘用車高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案供應商。

高級輔助駕駛與高階自動駕駛,兩者看似相近卻又有著微妙差異,前者通過傳感器、攝像頭和軟件算法,為車輛增添更多功能,提升駕駛體驗,輔助駕駛員安全行駛;后者則更進一步,通過先進的算法和硬件,使車輛能夠在無需人工干預的情況下,自主感知、決策并控制運動。

公司解決方案整合了算法、專用軟件和處理硬件,需要一提的是,公司并沒有自己的生產工廠,對于所需的材料、設備和服務(特別是處理硬件的生產)依賴于少數合作伙伴。

征程系列處理硬件,作為地平線的核心產品之一,自2016年第一代發布以來,便不斷迭代升級。據悉,征程6系列處理硬件將于2024年4月正式發布,預計將更好地支持業界最新的主流算法架構,包括BEVTransformer。

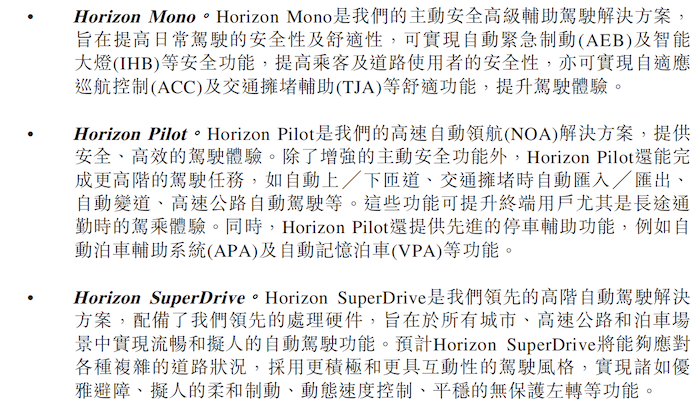

目前地平線擁有Horizon Matrix Mono、Horizon Matrix Pilot及Horizon Matrix SuperDrive三種解決方案,三種方案在功能和應用上均有所不同。簡而言之,Mono注重日常安全駕駛,Pilot適用于高速和長途駕駛,而SuperDrive則是更高級別的自動駕駛方案,應對復雜路況。

技術方面,公司技術支柱體現在算法、BPU、地平線天工開物、地平線踏歌等多個方面。算法專為各種駕駛場景設計,與BPU處理架構協同,實現高效能、低延遲。天工開物提供易用算法開發工具,踏歌簡化高階自動駕駛開發,艾迪平臺優化軟件迭代流程,共同加速自動駕駛解決方案的量產進程。

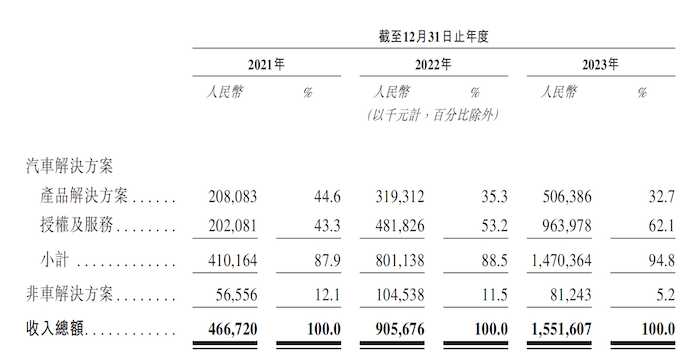

公司表示,其專注于側重軟件、算法和硬件的深度集成及效率優化的研發工作,并為此投入大量資源。2021年至2023年,地平線的收入分別為4.67億元、9.06億元、15.52億元,研發開支分別為11.44億元、18.80億元及23.66億元,占對應年度收入的比例分別為245.0%、207.6%及152.5%。

或是得益于巨大的研發投入,報告期地平線來自汽車解決方案收入占比攀升明顯。

客戶集中度較高,“聯姻”大眾

應用端,地平線主要服務于OEM(原始設備制造商)和整車廠所合作的Tier1廠商,軟硬一體的解決方案已獲得31個OEM品牌采用,裝備于超過230款車型。

據悉,理想汽車多款車型配備了地平線的自動駕駛解決方案:理想One配備搭載征程3處理硬件的Horizon Mono方案;理想汽車的L系列-Pro及Air車型則應用了搭載征程5處理硬件的Horizon Pilot方案。

公司客戶集中度較高。報告期,地平線五大客戶產生的收入總額分別為2.83億元、4.82億元及10.67億元,分別占收入的60.7%、53.2%及68.8%。同年,來自最大客戶的收入分別為1.15億元、1.45億元及6.27億元,分別占收入的24.7%、16.0%及40.4%。

公司股東上汽集團是2022年和2023年的第二、第四大客戶,銷售占比分別為11.2%、5.3%。還需要注意的是2023年地平線的第一大客戶酷睿程(酷睿程北京科技有限公司)。

招股書顯示,酷睿程是地平線2023年11月與大眾汽車的聯屬公司共同成立的合營企業,大眾汽車和地平線分別于酷睿程持有60%及40%的股權。

酷睿程從事研發、制造高階自動駕駛應用軟件及高階自動駕駛系統,并提供產品的售后服務、培訓、咨詢、測試及技術服務。在短期內,酷睿程的主要客戶將為大眾汽車集團,其產品將應用于在中國銷售的大眾汽車。

根據地平線與大眾汽車的聯屬公司訂立的協議,地平線將就我們的高級輔助駕駛和高階自動駕駛解決方案向酷睿程收取許可費,并就其產品的研發及制造向酷睿程提供技術支持;CARIAD將向酷睿程提供產品路線、促銷、銷售渠道管理及營銷方面的技術支持。

虧損超80億,燒錢何時休

在智能駕駛行業,燒錢似乎已經成為了一種常態。去年9月的一場分析師調研會議上,有分析師指出,許多智駕行業公司每年的資金消耗規模都在驚人的10億元左右。Nullmax紐勱的創始人徐雷也坦誠地表示:“智駕行業燒錢如此嚴重,主要源于開發人員的人力成本極高。”

然而,即便是一些行業內的佼佼者,也難以避免虧損的命運。以地平線為例,盡管其毛利率高達70%,但在高額研發投入的重壓下,依然難以扭轉虧損的局面。2021年至2023年,地平線的凈利潤分別達到了驚人的-20.64億元、-87.20億元和-67.39億元。即使排除了股份支付、優先股及其他金融負債的公允價值變動影響,其經調整的虧損凈額也分別高達11.03億元、18.91億元和16.35億元。

截至2023年12月31日,地平線的股東虧損總額已經攀升至驚人的246.65億元。

地平線對虧損情況并非個例,黑芝麻智能、Mobileye、寒武紀、縱目科技、速騰聚創等一眾知名企業,也同樣深陷虧損的泥潭。這似乎已經成為了智駕行業不得不面對的基本現狀。

此外,地平線的債務狀況也尤其引人關注。截至2023年,公司的資產負債率已經高達254.52%,流動負債高達402.52億元,而流動資產總值僅為135.38億元,遠遠無法覆蓋流動負債。公司經營活動產生的現金凈額也持續為負,并且從2021年的-11.11億元擴大至2023年的-17.45億元。

自動駕駛行業的收入能否持續,成為了業內外的關注焦點。2024年初,一則令人震驚的消息傳來,以色列自動駕駛技術巨頭Mobileye發布了其2024年全年營收預期,結果遠低于華爾街的預期。這一消息迅速引發了市場的劇烈反應,Mobileye的股價在一夜之間暴跌,1月4日盤中跌幅一度達到29%,最終下跌約24.55%,市值大幅縮水至241.6億美元。

此次Mobileye預期收入的大幅下滑,無疑給整個自動駕駛行業投下了陰影。市場開始擔憂汽車芯片行業和自動駕駛技術的發展前景,對于自動駕駛行業的盈利能力產生了嚴重的質疑。

與此同時,自動駕駛的安全問題也值得關注。去年下半年,由于連續發生的三起交通事故,Cruise無人駕駛出租車的運營許可被暫停。為了應對這一危機,Cruise不得不宣布在全美召回950輛無人駕駛汽車,并可能召回更多車輛。召回事件后,Cruise還進行了新一輪的裁員和高層變動。