界面新聞記者 | 牛其昌

隨著行業內卷加劇,新能源業務量萎縮,碳纖維龍頭光威復材(300699.SZ)自上市以來首度出現業績下滑。

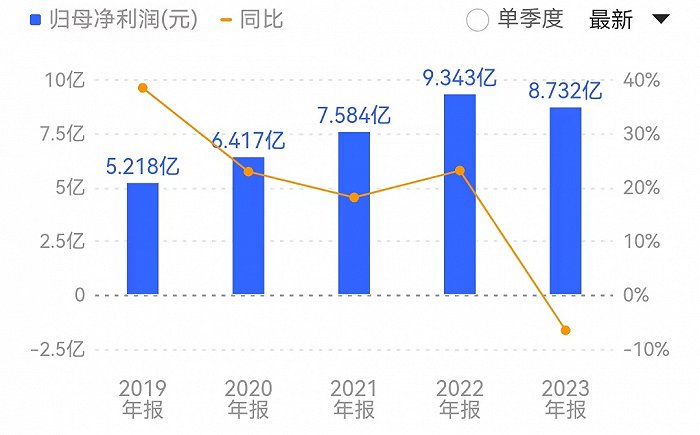

光威復材4月8日晚間,披露的年報顯示,公司2023年實現營業收入25.18億元,同比增長0.26%;實現歸母凈利潤8.73億元,同比下降6.54%;實現扣非凈利潤7.12億元,較去年同期下降18.61%。這是自2017年9月登陸創業板上市以來,光威復材首度出現凈利潤下滑。

在光威復材看來,碳纖維行業近幾年的無序投資、重復建設造成嚴重行業內卷,下游應用需求增長放緩進一步導致供需失衡。

光威復材進一步表示,碳纖維行業需求隨著應用領域的不斷滲透和拓展已保持多年穩定增長,但偶然因素導致的全行業漲價嚴重打亂了行業發展的正常秩序,抑制了下游應用的積極性,成為過去一年需求下滑的主因。而漲價同時引發的供給端盲目擴張隨著產能釋放也很快導致供求失衡、行業內卷。

《2023年全球碳纖維復合材料市場報告》顯示,2023年我國碳纖維的運行產能為14.08萬噸,對比2022年增長了25.7%,在全球占比達47.7%,位居全球第一,國產碳纖維在國內的市場占有率也達到了76.7%的歷史新高。

然而相比之下,2023年全球碳纖維的需求量僅為11.50萬噸,對比2022年下降了14.8%,在持續多年穩定增長之后首次出現需求負增長。從國內來看,碳纖維市場2023年需求量為6.91萬噸,對比2022年也下降了7.2%。最近三年,全球碳纖維行業已從前兩年的供不應求,快速進入到去年的內卷狀態。

作為國內碳纖維產品品種最全、系列化最完整的碳纖維企業,光威復材對于行業內卷自然感受頗深。

公開資料顯示,光威復材成立于1992年,總部位于山東威海,是國內碳纖維行業第一家A股上市公司,也是目前國內碳纖維行業生產品種最全、生產技術最先進、產業鏈最完整的龍頭企業之一。從具體業務來看,光威復材主要包括碳纖維、能源新材料、通用新材料、復合材料、精密機械、光晟科技六大板塊。

具體來看:

- 纖維板塊碳纖維和織物業務主要受航空、航天需求穩定增長影響,實現銷售收入16.67億元,同比增長20.28%;

- 能源新材料板塊風電碳梁業務因傳統主要客戶訂單量價齊跌、新開發客戶雖開始導入量產但業務規模還有限,實現銷售收入4.26億元,同比減少35.54%;

- 通用新材料板塊預浸料業務主要受傳統市場漁具和體育休閑領域出口業務下滑、市場需求下降影響,實現銷售收入2.68億元,同比減少10.52%;

- 復材科技板塊復合材料制部件業務主要受航空復材業務增長影響,實現銷售收入0.93億元,同比增長14.37%;

- 精密機械板塊對外裝備銷售業務主要受收入確認因素影響,實現銷售收入0.34億元,同比下降31.05%;

- 光晟科技板塊航天復材業務主要受下游客戶項目進程不確定性影響,實現銷售收入0.19億元,同比下降22.10%。

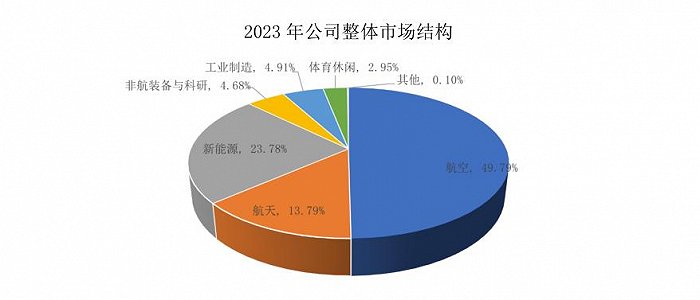

界面新聞注意到,從市場結構來看,航空、航天、新能源依然是光威復材三個最大的業務來源。其中,航空、航天業務呈現正增長,而內卷更為明顯的新能源業務則拖了業績后腿。

其中,航空業務去年貢獻銷售收入12.53億元,占公司業務的49.79%,同比增長20.89%;航天業務貢獻銷售收入3.47億元,占公司業務的13.79%,同比增長37.73%。

而包括風電、氫能、光伏在內的新能源業務貢獻銷售收入5.99億元,占公司業務的23.78%,同比下降21.91%;非航裝備和科研業務貢獻銷售收入1.18億元,同比下降24.24%;包括工業制造、體育休閑等其他業務合計貢獻銷售收入2.00億元,同比下降33.14%。

以新能源領域主要應用于風電葉片的“碳梁”產品為例,2023年光威復材通過碳梁實現營收4.26億元,同比上一年下降35.54%,對應毛利率18.12%,同比下降6.69%。與此同時,碳梁銷售量408.57萬米,同比下降28.81%,而庫存量卻同比上漲了近一倍,達到77.97萬米。

進入2024年,光威復材的新能源業務能否從內卷中解脫,成為投資者關注的焦點之一。

對此,界面新聞致電光威復材證券部,相關負責人回應稱,“就碳梁業務來看,2023年我們陸續開發了幾家新客戶,隨著新客戶逐步導入,目前還在逐步上量的過程中,預計2024年會比2023年有一個增長。”

不過,光威復材在年報中也指出,各種通用型碳纖維隨著新增產能的持續釋放可能加劇內卷,這對公司風電碳梁業務和包頭碳纖維項目的影響可謂喜憂參半,預期2024年風電碳梁業務可能會呈恢復性增長,而即將投產的包頭碳纖維項目短期內可能會面臨一定壓力。

相比新能源領域的內卷,過去一年中航空、航天裝備應用需求的穩定增長,得以讓光威復材保持營收穩定。

上述光威復材證券部相關負責人表示,從往年來看,航空、航天領域的營收相對穩定,“航空、航天方面更多的是我們準備好產品,像軍品纖維,更多的是根據客戶需求發貨,沒有辦法去過多干預”。

德邦證券4月9日發布的研報認為,當前公司新老產品過渡有序推進,隨著公司長期研發、驗證成果轉化形成的航空用新定型纖維和航天用新定型纖維逐步進入批產狀態,新定型產品業績貢獻能力有望持續提升。

值得一提的是,盡管公司業績首度下滑,光威復材依然堅持高比例現金分紅。

根據光威復材披露的2023年度利潤分配方案(預案),確定向全體股東每10股派發現金股利人民幣5元(含稅),合計派發現金股利為人民幣4.13億元(含稅)。相較去年8.73億元的凈利潤,現金分紅比例達47.31%。自2017年9月上市至今,公司已連續六個年度實施現金分紅,累計現金分紅14.36億元。