文|DoNews 張 宇

編輯|楊博丞

作為國內最大的中文網絡文學平臺,閱文集團還是沒能徹底扭轉業績頹勢。

根據2023年財報,閱文集團的總營收為70.12億元,同比下降8.0%;歸母凈利潤為8.05億元,同比增長32.3%;非國際通用會計準則下歸母凈利潤為11.304億元,同比下滑16.2%。

表面上看,雖然閱文集團的總營收出現了同比下滑的情況,但好在凈利潤增加了三成以上,然而不容忽視的是,其凈利潤增長是建立在2022年凈利潤下滑超過三分之二的基礎之上,與此同時,2023年閱文集團員工數量減少了約100人,這一舉措在一定程度上提高了運營效率,但同時也引發了資本市場對于閱文集團增長潛力的質疑。

在2023年財報發布后第二天,閱文集團的股價開盤即大跌,最終收盤價為25.35港元,跌幅達到了7.31%,與年內最高市值313.16億港元相比,超過50億港元的市值已灰飛煙滅。

閱文集團在2023年財報中透露,其在許多不同領域都進行了創新和探索,比如AIGC和短劇市場等等,但這些探索,能讓閱文集團恢復往日榮光嗎?

01 業績增長乏力

2022年,閱文集團在上市五年以來首次出現了總營收下滑的情況。2022年財報顯示,閱文集團的總營收為76.3億元,同比下滑12%;凈利潤為6.08億元,同比減少67.1%。

到了2023年,這一情況并沒有得到改善,閱文集團的總營收再度同比下滑8.0%。事實上,如果將對比時間拉長,閱文集團的業績似乎已經告別了高速增長期。2017年至2021年,閱文集團的總營收分別為40.95億元、50.38億元、83.48億元、85.26億元和86.68億元,對應凈利潤分別為5.63億元、9.12億元、11.12億元、-45.00億元和18.43億元。

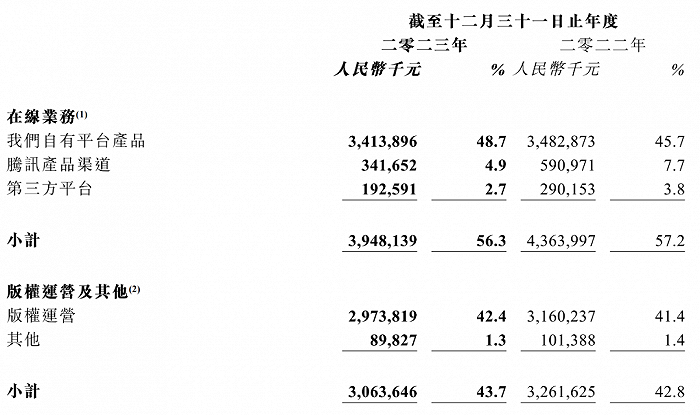

按照業務構成,閱文集團主要有在線業務、版權運營及其他業務兩大業務,前者主要包括在線閱讀、網絡廣告及在平臺上分銷第三方網絡游戲所得的收入,而后者主要包括來自制作及發行電視劇、網絡劇、動畫、電影、出售版權、運營自營網絡游戲及銷售紙質圖書的收入。其中,在線業務是閱文集團的主要收入來源,2023年該業務占總營收的比例為56.3%。

圖源:閱文集團財報

根據2023年財報,閱文集團在線業務收入為39.5億元,同比減少9.5%,其中自有平臺產品、騰訊渠道和第三方平臺的收入均出現下滑的情況。

具體而言,自有平臺產品業務收入為34.14億元,同比減少2.0%,主要由于閱文集團繼續優化低投資回報率的分發渠道,提升在線閱讀業務的運營效率所致;騰訊產品渠道業務收入為3.42億元,同比減少42.2%,主要由于閱文集團采取了優化內容分發機制的措施從而導致了廣告收入的減少,同時也有閱文集團優化騰訊產品分銷渠道的原因;第三方平臺業務收入為1.93億元,同比減少33.6%,主要是由于2023年度閱文集團中止了與某些第三方分銷合作伙伴的合作所致。

此外,版權運營及其他業務收入30.6億元,同比減少6.1%,同樣出現了下滑態勢,其中版權運營收入同比減少5.9%,主要由于新麗傳媒的收入減少所致。

伴隨著各項業務全線下滑的是活躍用戶數的下滑。財報顯示,閱文集團的月活躍用戶從2022年的2.44億下降至2023年的2.06億人次,下降幅度達到15.7%。其中,雖然閱文集團的平均月付費用戶數量同比增長10.13%至870萬,但ARPU(每名付費用戶平均每月收入)卻同比下降14.0%至32.5元。根據歷年財報,2019年至2022年,閱文集團的付費閱讀平均月付費用戶數量分別為980萬、1020萬、870萬和790萬,而ARPU分別為25.3元、34.7元、39.7元和37.8元。

不難發現,近幾年來,閱文集團的平均月付費用戶數量總體處于下降趨勢,這意味著付費閱讀的天花板隱現,同時版權運營及其他業務仍難以扛起收入大旗,閱文集團正面臨著極為嚴峻的局面。

02 AIGC難救場

2023年7月,閱文集團推出了針對網絡文學的大模型“閱文妙筆”以及基于該大模型的應用產品“作家助手妙筆版”,其中閱文妙筆主要服務于創作者,提供包括輔助人設、世界觀、力量體系構建等服務。

AIGC被閱文集團視為新機會。2023年,作家助手妙筆版已經向全部簽約作家開放,作家助手中AI功能的周使用率已達30%。

閱文集團在2023年財報中指出,“隨著AI技術的不斷突破,我們相信AI不僅可服務于IP創作,還將在IP的價值釋放方面發揮重大作用,能為更多作品帶來改編機會,縮短IP從視覺化到商業化的路徑。”

閱文集團CEO兼總裁侯曉楠認為,未來閱文集團還將向開放的、多模態的大模型持續升級,以AIGC全面賦能創作生態和IP生態。閱文集團將全面探索有聲、漫畫、動畫、衍生等開發鏈條的AI應用。

AIGC被認為是閱文集團改變商業化困局的“秘密武器”。侯曉楠表示,“AI機翻可讓翻譯成本降低到1%。我們的長期目標,是希望能實現國內作家的一鍵出海,甚至以后還能實現網文的全球同步更新,這將有助于我們打造全球化的IP,AI將重塑整個IP產業鏈的商業模式。”

2023年財報顯示,閱文集團海外閱讀平臺WebNovel向海外用戶提供約3800部中文翻譯作品和約62萬部當地原創作品。2023年23月,WebNovel暢銷榜排名前100的作品中,就有21部作品由AI翻譯。

長遠來看,盡管AIGC有助于閱文集團構建新的IP上下游一體化生態體系,但在現階段還難以改變閱文集團的現狀:一方面,在推進大模型產業化落地過程中存在多重難題,比如算力面臨掣肘、數據質量參差不齊、與行業難以高度融合等等;另一方面,大模型產品還面臨著同質化內容的情況,目前網文內容同質化已經比較嚴重,AI輔助創作之下,對相近的題材提出給相近的世界觀設定和人物設定,或加劇同質化問題。

03 押注千億短劇市場

短劇正在掀起一股新的掘金潮。艾媒咨詢預測,2024年短劇市場規模超504億元,2027年將超1006億元。

手握海量優質IP的閱文集團顯然不想錯過這一風口。2023年10月,閱文集團公開發布了劇本征集令,標志著其正式進軍網文行業;12月,在第二屆上海國際網絡文學周開幕式上,閱文集團又發布了閱文“短劇星河孵化計劃”,包括百部IP培育計劃、億元創作基金和AIGC賦能三大舉措。根據2023年財報,閱文集團目前已有數部短劇流水過千萬。

侯曉楠認為,短劇市場增長非常快,構成一種“新的消費模式”,閱文IP也有改編成短劇,后續將篩選出適合短劇改編的IP,打造短劇爆款。

閱文集團確實是距離短劇賽道最近的玩家:一方面,閱文集團處于內容生產環節,扮演了版權方的角色,短劇公司可以與其合作,進行版權購買、IP孵化;另一方面,閱文集團擁有大量年輕用戶,19-35歲年齡區間占比超過半數,在受眾群體方面,閱文集團擁有先天優勢。

不過,當前短劇行業正面臨著不斷趨嚴的監管,從2022年11月下旬開始,國家廣電總局組織開展了“小程序”類網絡微短劇專項整治工作。2023年,國家廣電總局也先后兩次開展相關行動。隨后,微信、抖音、快手三大短視頻平臺封禁了大量違規發布微短劇的賬號。在大量微短劇被下架的同時,行業也迎來十字路口。

此外,對于閱文集團而言,入局短劇業務并不容易:一方面,短劇的內容同質化現象較為嚴重,許多短劇在內容、題材、形式上大同小異,缺乏創新和特色;另一方面,盈利模式單一是短劇的一大困境,許多短劇主要依賴于廣告收入和粉絲打賞,但這些收入往往不足以支撐業務的長期運營。

隨著短劇市場的不斷發展,越來越多的玩家將會涌入這一領域,在競爭趨于白熱化的情況下,如何合法合規的開展短劇業務,推出高品質短劇產品,將是閱文集團在2024年的重要挑戰。